高诚证券:给予361度“买入”评级 目标价升至5.7港币

2023上半年净利润同比增长28%,达2023财年年度预估目标的74%

2023上半年营收同比增长18.0%,达到人民币43.1亿元,核心品牌零售表现于第一季度/第二季度分别同比增长低两位数/低两位数,361°儿童品牌的零售表现于第一季度/第二季度分别同比增长20-25%/20-25%。毛利率同比增长0.2个百分点,达到41.7%,与此同时,361°儿童品牌的毛利率同比增长1.7个百分点,达到42.4%,毛利率的增长由于产品组合升级推出了更高平均批发价格的新产品并提升了电子商务销售比例。鞋类/服装/配饰/鞋底的毛利率持平,同比变动/-1.4/-4.3/+13.1个百分点,分别达到43.5%/40.1%/31.3%/20.5%。销售费用同比激增26%,达到7.58亿元人民币(销售费用占比 - 2023上半年: 17.6%,2022上半年:16.5%),这是由于广告和促销以及与电子商务相关的费用(如佣金)同比增长14%/69%,如线上活动增加以推广品牌,及增加物流费用。同时管理费用同比增长16.6%至人民币2.86亿元,这是由于研发成本增加23%,及部分抵消了员工成本同比减少11%的影响。员工成本降低是由于员工获得的期权公允价值摊销导致。财务成本同比增长98%,达到920万人民币,这是由于新增了2.49亿元人民币的银行贷款用于增加营运资金。有效税率略微增加至22.1%(2022上半年:21.3%)。因此,净利润同比增长27.7%,达到7.04亿元人民币,达到我们2023财年年度预估目标9.51亿元人民币的74%。

361°儿童品牌的营收同比增长33%,占总销售额的21%

361°儿童品牌的营收同比激增33.4%,达到9.11亿元人民币(占总销售额的比例:2023上半年: 21.1%,2022上半年: 18.7%),这是由于销售量和平均批发价格分别同比增长13.4%/17.6%所致。截至2023上半年,361°儿童品牌共有2,448个销售点(2022财年:2,288个),其中419个位于核心品牌店内(2022财年:412个),76.3%/18.8%/4.9%分布在三至四线/二线/一线城市(2022财年:70.3%/23.7%/6.0%)。361°儿童品牌的第四代形象店数量增至1,642个,占361°儿童品牌店总数的72%。公司被任命为中国跳绳国家队、国安、泰山足球队(青少年训练营)的官方合作伙伴,提供如跑步、跳绳、篮球、足球和户外活动等各种类产品。

86%的线上销售来自线上专供品

公司在2023年度第一季度/第二季度的电子商务平台上实现了35%/30%的同比增长,并在618购物节期间实现了43%的同比销售增长。线上专供品的销售达到了10.79亿元人民币,同比增长38%,占总营收的25%。在2023上半年,86%的线上销售来自线上专供品,其余14%来自线下门店的销售。

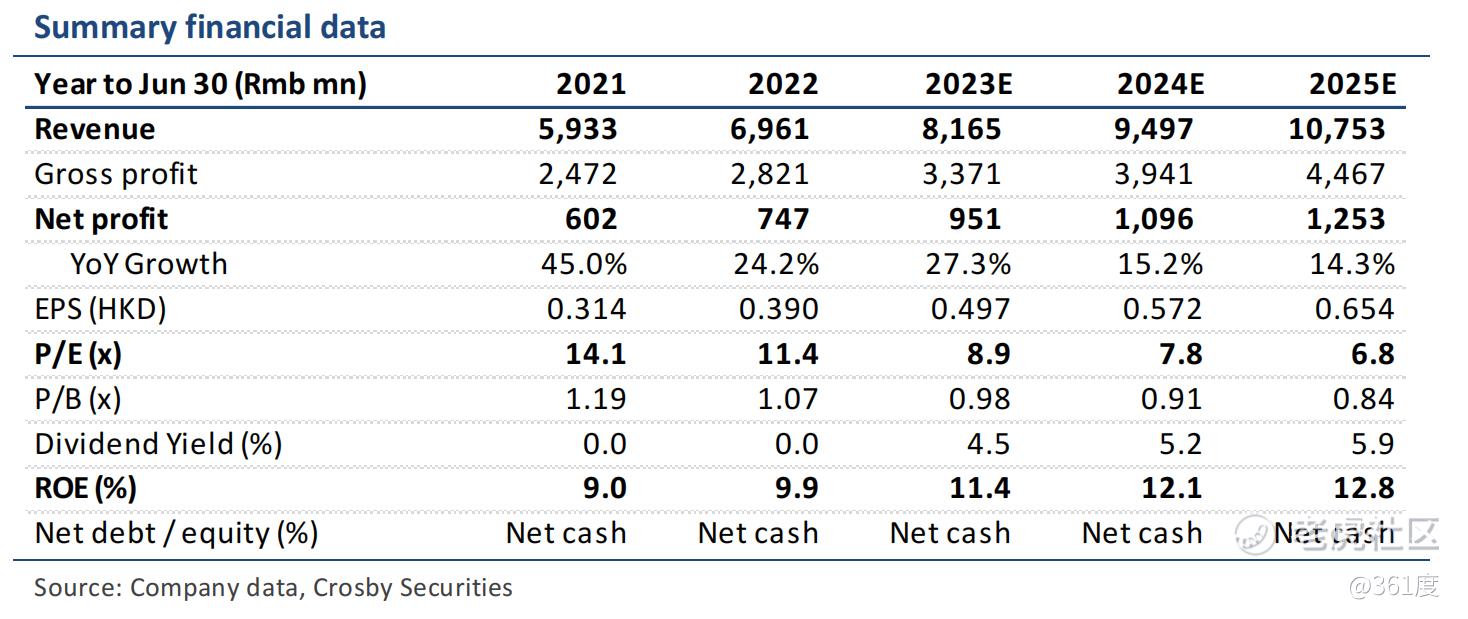

提升目标价至5.7港元,维持买入评级

截至2023上半年,公司共有6,829个销售点,其中5,642个位于中国内地,较去年增加了277个销售点。根据Euromonitor的资料,中国体育用品市场规模预计在2021年至2026年以12.3%的复合年增长率增长,管理层预计公司在2023财年至2025财年的营收将每年增长15-20%,而利润率将维持在40-42%的范围内。目前,公司正在与一位新的NBA球员进行沟通,预计该球员将成为阿隆·戈登和斯宾瑟·丁威迪之后的品牌大使。基于更为乐观的前景,我们将2023/2024/2025财年的净利润预估上调4.3%/5.7%/9.5%。根据对361°较小的市值以及与同行业平均2024财年市盈率13.8倍的30%折扣持续不变,我们得出的新目标价为5.7港元。考虑到上涨空间为28%,我们维持对该股票的买入评级。

修改于 2023-08-23 11:36

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。