腾讯游戏增速放缓,监管下的金融业务如何续挑大梁?

日前,腾讯公布了2023年二季度财报,实现营收1492.08亿元,同比增长11%,净利润375.48亿元,同比增长33%。

在收获了金融监管机构一张天价罚单后,腾讯金融科技及企业服务板块对营收的贡献仍在持续走高,但在监管压力释放之后,如何持续推动金融业务的创新和转型,这将是腾讯下一阶段的新挑战。

01 金融科技成“营收一哥”

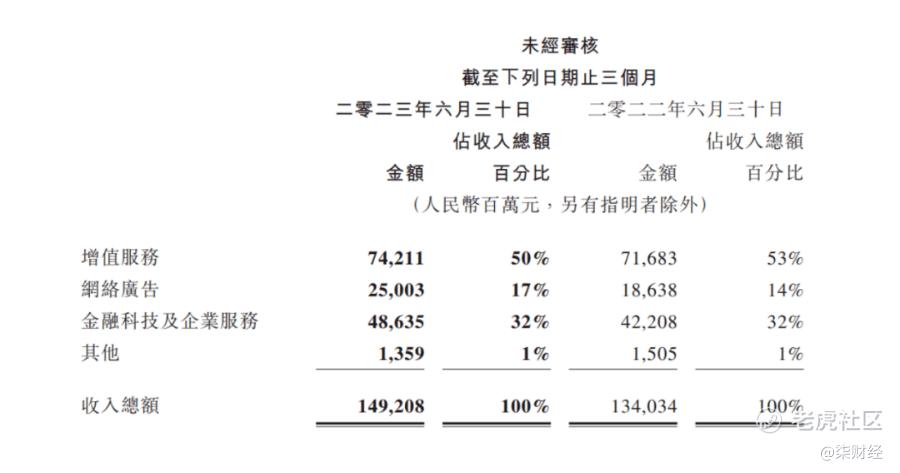

腾讯二季报显示,其游戏、金融科技及企业服务、社交网络、网络广告的收入分别为445亿元(占比29.8%)、486亿元(占比32.6%)、297亿元(占比19.9%)、250亿元(占比16.8%)。 $腾讯控股(00700)$

其中,金融科技与企业服务板块营收同比增长15%,首次突破486.4亿元,且已连续九个季度在营收中的占比超过30%。

▲图源:财报截图

腾讯从2019年开始在财报中披露金融科技与企业服务的收入情况,除了2022年因为疫情封控导致金融科技收入有所降速之外,其他年份都保持了两位数的增长,并在2021年四季度首次超过游戏板块,成为名副其实的腾讯“营收一哥”。

金融科技与企业服务会否取代游戏业务,成为腾讯未来的新增长动力,我们可以单独将“金融科技”业务拆开来看。

在腾讯内部曾流传这么一种说法,之所以将两个业务合并展示,是因为怕别人知道金融科技赚太多,又怕别人知道企业服务赚太少。虽然,这只是一句玩笑话,但也可以看出“金融科技”与“企业服务”两大收入其实并不同源。

腾讯的金融科技始于财付通,财付通平台在2005年上线,并于2006年成为腾讯旗下的全资子公司。

2011年,财付通获得央行颁发的首批《支付业务许可证》,同一年上市的微信开始与财付通紧密合作。随后,微信支付在2012年上线,互联网理财产品“理财通”则在2014年上线。

2018年,财付通业务正式升级“腾讯金融科技”,主要分为支付业务与金融科技业务两大板块。

支付业务大家再熟悉不过了,只要用户使用微信钱包,不管是积累资金,还是交易、提现、还信用卡等,微信都能从中赚取收益,这就是腾讯金融科技收入的庞大基本盘。

其中,商业支付业务是最主要的收入来源。德邦证券2021年分析,商业支付业务实际上占到了腾讯金融科技收入的86%,按腾讯去年的收入规模测算,得益于其庞大的用户规模和高毛利率,其商业支付收入高达1523亿元。

腾讯2023年二季报显示,微信的月活跃账户数已突破13亿,腾讯也曾在2019年财报中透露,商业支付日均交易超过了10亿笔。

微信以社交属性为入口,通过提高微信钱包的使用频次来培养用户的支付习惯,如今已经打造出完整的消费闭环体验,只要微信“社交之王”的地位不被撼动,其就相当于一台永不休眠的印钞机,凭着源源不断的交易流水,为企业创造巨大的收入。

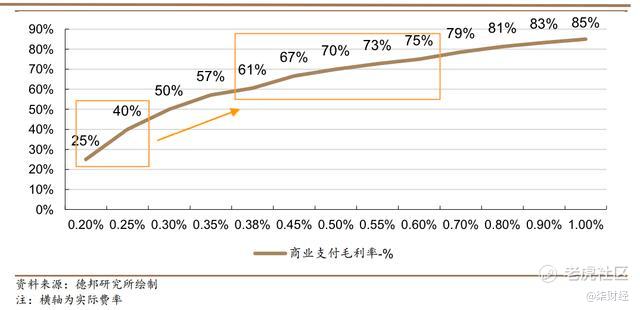

而且,商业支付业务不仅稳定,还有着更高的利润率。公开数据显示,微信商业支付的手续费率在0.6%-1.0%之间,德邦证券曾进行测算,假设微信支付的成本费率为0.15%,按线下0.38%、线上0.6%的标准费率测算,腾讯线下、线上支付的毛利率分别达到61%、75%,比腾讯一季度45%的毛利率高出不少。

更重要的是,日均10亿笔的交易涉及吃喝玩乐各个方面,腾讯在获取手续费收益的同时,还能获取平台和用户的交易数据,这就不仅是现金收入,还是庞大的数据价值。

02 如何提高增长弹性?

腾讯的支付业务就像是“印钞机”,能够稳定地为企业带来盈利,但印钞机并不能毫无节制地“印钞”,同样,微信支付也不能只是简单地通过提高交易费率来实现增收。

对于日均10亿单的交易规模来说,每单只要提高一分钱就能带来千万元级别的收入,但受影响的却是数亿的中小商家,在收益和口碑之间,腾讯需要谨慎地实现平衡。

前段时间,微信支付就因对大学校园内除交学费以外的支付场景收取0.6%的手续费而登上了热搜,更多网友认为,微信支付在其他渠道上赚的手续费已经够多了,却还要对校园场景下手,多少有点不够“担当”。

事实上,网友提出这样的质疑并非没有道理,同样面向校园场景,支付宝还没开始收取手续费,微信支付就着急先出手了。再往前看,微信支付是在2016年3月开始收取提现手续费,而支付宝则于同年10月才开始跟进。

企业固然需要盈利,但为什么打响“收费第一枪”的都是微信支付?一方面,这意味着腾讯依靠金融科技板块盈利的压力正在逐渐变大。

从二季报数据来看,曾被喻为腾讯“现金奶牛”的游戏业务表现黯然,在国内游戏市场回暖,整体市场规模同比增长了12.4%的基础上,腾讯游戏收入仍出现环比下降,且本土市场游戏收入与去年持平。

而被马化腾称为“全场希望”的视频号,虽然带动广告收入实现34%的增长,但从一季度的数据来看,阿里的广告收入体量仍远超其他大厂,至于视频号接下来能否通过内容生态扛起增收重任,则恐怕还需要验证。

游戏业务陷入“中年危机”,视频号业务仍在尝试阶段,反而是金融科技相关业务“越战越勇”,在这样的背景下,腾讯的天平只能往金融业务倾斜了。

另一方面,从押注视频号这一发展战略来看,腾讯各项业务显然也碰到了用户增长瓶颈,正如马化腾所言,短视频侵蚀掉很多长视频、游戏等产品的时间,腾讯发力内容生态,也是希望能够夺回用户。

在缺乏增量用户的背景下,腾讯想要继续提高金融科技的收入,便只能对支付场景做更精细化的管理,比如提高一些并不赚钱行业的费率,才能达到降本增效的目的,腾讯选择对校园场景下手,可能也有这部分原因。

但从这一事件最终所引发的争议来看,腾讯需要考虑的不仅是盈利层面的问题,还有社会责任、用户感受以及舆论导向。可见,支付业务的规模虽然大,但弹性却不一定大。

因此,支付业务之外,腾讯瞄准了更多能够贡献更高毛利率的业务,包括备付金产生的利息收入、理财通平台产生的基金代销收入以及通过为微粒贷导流产生的收入分成。

备付金产生的利息收入,简单来说就是“零钱”的利息收入。按照央行规定,支付机构计提的风险准备金不得低于其备付金银行账户利息所得的10%,即支付机构最多可以获得90%的利息收入。

基金代销收入方面,腾讯全资子公司腾安基金在2021年获得基金销售牌照,开始以理财通平台为基础代销基金产品,获得手续费、尾随佣金、销售服务费三部分的收入。

在助贷收入上,作为微众银行的第一大股东,腾讯一直通过微信支付为微众银行旗下产品“微粒贷”导流,并收取分成收入。根据德邦证券推断,2020年腾讯的备付金收入、理财通基金代销收入、微粒贷导流收入分别约为21亿元、62亿元和57亿,加起来的年收入约在百亿元级别。但是跟商业支付收入高达千亿的规模相比,两者并不是一个量级,要承担的风险却并不小。

03 监管之下的新挑战

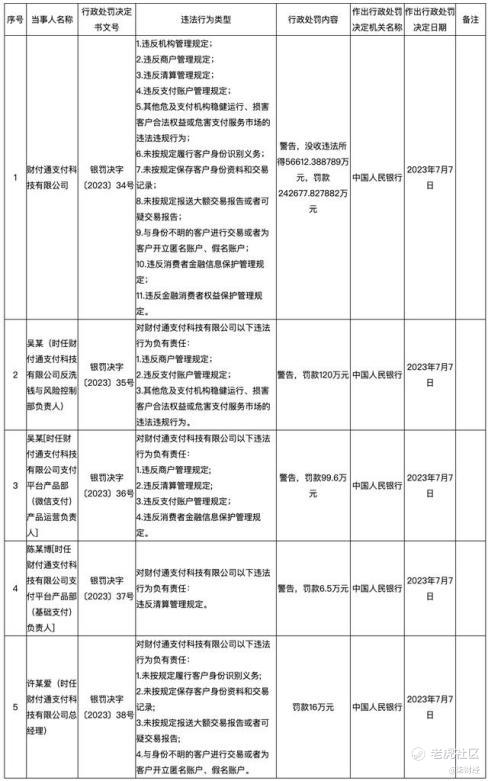

今年7月,财付通支付科技有限公司因违反机构管理规定、违反商户管理规定、违反清算管理规定、违反支付账户管理规定等11项违法行为类型,被没收违法所得5.66亿元,并罚款24.27亿元。

但问题不仅在腾讯内部,腾讯所投资的微众银行也涉嫌暴力催收,在黑猫投诉上,关于微众银行的总投诉数量达14873条,用户投诉内容涉及暴力催收、泄露隐私、私自扣款、擅查征信等方面。

助贷业务的负评持续增多,某种程度也体现了获客难度在增大,互联网红利退潮不仅影响了互联网平台的业务发展,这一趋势也会传导到互联网银行中。

当优质贷款客户逐渐被“掏空”,流量就只能往次优质客户倾斜,无形中增加了不良贷款的概率,微众银行依靠用户规模来推动业绩的时代将会过去,而这也是腾讯金融科技业务的一个缩影,在金融监管日趋严格的背景下,腾讯还有什么好选择呢?

在二季报中,腾讯表示已完成对财付通的自查和相应整改工作,并提升了支付业务的合规经营能力。腾讯总裁刘炽平曾多次在公开场合表示要“拥抱监管”,并表示金融的核心问题就是稳定和稳健。

整改工作能否达到预期效果,恐怕还需接受时间的考验,反而是腾讯表示将在支持性监管框架下推进业务发展与创新,这一点更让人期待。

腾讯在Q2电话会中透露,将通过人工智能与云基础设施的建设,未来会否通过大模型来提高金融科技和企业服务的效率,从内部出发实现降本增效,这可能也是其中一个方向——既然难以改变流量天花板的趋势,便只能改变获取流量的成本了。

除此以外,近期积极布局视频号直播的腾讯,又会否如京东一样,在直播间开展助贷、基金代销业务呢?虽然微信的社交基本盘非常强大,但短视频作为一个新变数,也有可能会影响当下的社交格局。

正如刘炽平所言,科技创新是一个长期的机会,金融也从不追求谁跑得快,而是谁活得久。微信支付虽然被称为“含着金钥匙出生”的孩子,但时代的发展“不进则退”,如何在监管合规、风险可控的前提下拿出创新战略,才是腾讯未来布局金融业务的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。