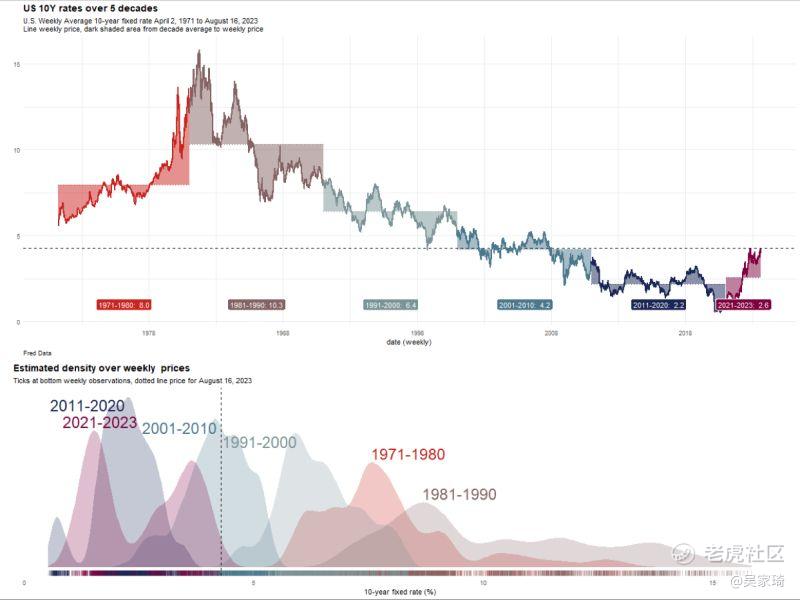

更高的美联储利率即将来临?近期债券市场的动态突显了经济指标、美联储货币政策以及投资者行为间的复杂交互,它们共同塑造固定收益投资的走向。全球的政府债券,作为固定收益市场的基石,近期面临逆境,进一步凸显了对债券需求以及利率敏感投资工具行为的关注。这其中,一个核心的影响因素是UST 10年期美国国债收益率的回升,这一收益率近期持续挑战自2022年10月以来所见的盘中高位。此外,30年期国债收益率已经上升到约4.42%,这是自2011年以来的最高点。显著的是,由于长期国债的相对疲软,收益率曲线愈发倾斜,这背后有多种因素起作用。对于债券需求的变化,美联储的声明起到了关键的催化作用。最近发布的美联储会议纪要再次强调了该中央银行承诺“在更长的时间内保持更高的利率”,从而巩固了长期低利率环境的观念。与此同时,20年期的日本政府债券(JGB)拍卖意外地表现不佳,出现了自1987年以来未曾有过的拖尾,这加大了市场对债券投资的关注。再者,中国对人民币进行外汇干预的消息得到证实,导致投资者偏好发生变化,使得美国国债成为被视为一个合理的资金来源。美国国债,尤其是长期国债,所面临的挑战已经持续了超过一个月。除了众所周知的结构性因素如扩大的赤字支出和中性利率(R*)的讨论外,还有其他更直接的影响力量。美国经济的持续稳健,表现为数据“意外”指数达到2.5年新高以及反通胀观念的转变,这都助力于需求格局的变迁。随着能源行业逐渐恢复,基础效应下的通缩风险也逐渐减弱。目前,债券市场动态中一个显著的特点是年初至今资金“流动”的变化。存在大量的久期净买入,这主要由国内“实质资金”投资者驱动,他们预期的经济衰退尚未出现。但现在,这些投资者面临的问题是他们之前的购买已经造成了损失。在充满活力的经济背景下,加上对国债“供应冲击”的隐患,这使得实质资金投资者更倾向于减少他们的久期。市场参与者行为的变化进一步反映在交易商在市场中的角色变动。拍卖摘牌数据显示,交易商在国债需求中的比重已经减少,这凸显出他们在跟随国债供应方面的困境。而且,考虑到可能的外汇干预行动,外汇储备管理者开始出售债券,这也成为了影响债券需求格局的特殊因素。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。