腾讯控股财报解读:收入质量提升、利润大超预期,坚定看好其长期投资价值

标的: $腾讯控股(00700)$

事件:腾讯公布二零二三年第二季及中期业绩 香港,二零二三年八月十六日 – 中国领先的互联网增值服务提供商——腾讯控股有限公司(“腾讯”或“本公司”,香港联交所股票编号: 00700)公布截至二零二三年六月三十日止第二季及上半年未经审核综合业绩。

当前股价表现:收盘价报收于332.8元/股,涨幅1.22%

一、公司简介

腾讯控股有限公司是一家主要提供增值服务及网络广告服务的投资控股公司。公司通过三大分部运营。增值服务分部主要包括互联网及移动平台提供的网络╱手机游戏、社区增值服务及应用。网络广告分部主要包括效果广告及展示广告。其他分部主要包括支付相关服务、云服务及其他服务。

二、业绩表现

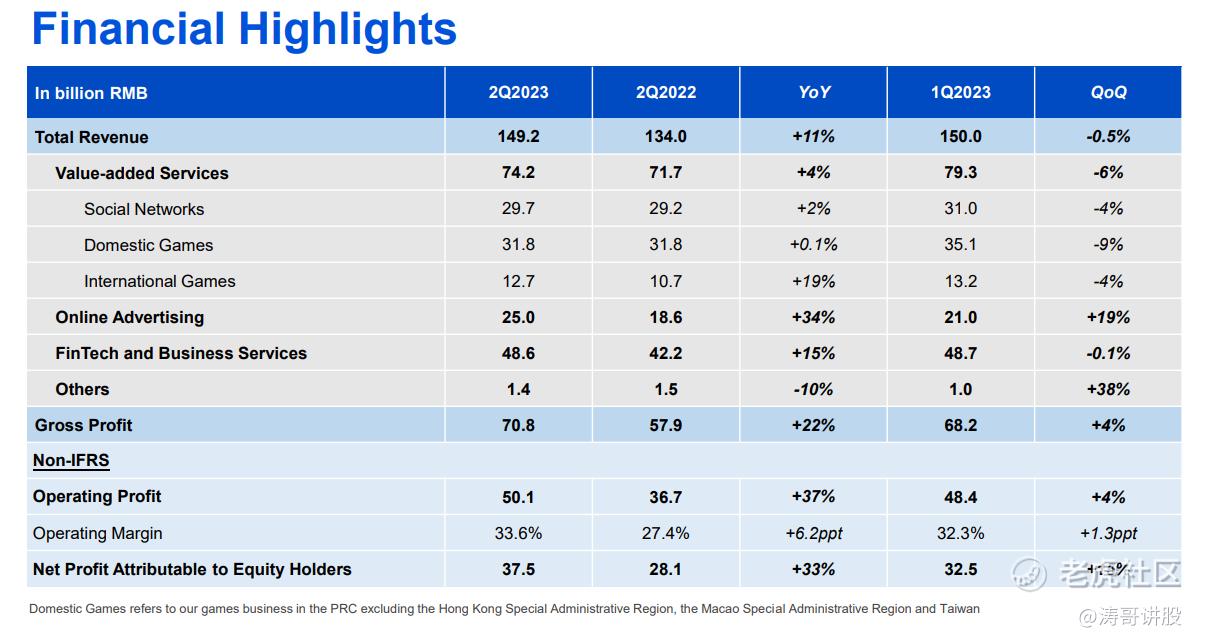

广告业务增长强劲,利润率稳健提升。2023年二季度,实现了营业收入1492.08亿元,同比增长11.3%。Non-IFRS归母净利润达到375.48亿元,同比增长33.4%。

增值服务业务收入为742亿元,同比增长3.5%。受《VALORANT》、《TripleMatch3D》和《胜利女神:妮姬》等游戏的推动,国际市场游戏收入达到127亿元,同比增长18.7%;国内市场游戏收入保持稳定,达到318亿元,同比增长0%。

网络广告业务收入为250亿元,同比增长34.2%。这主要得益于视频号广告需求的强劲增长、机器学习广告平台的不断优化,以及2022年第二季度的低基数效应。此外,2023年第二季度视频号广告收入超过30亿元。

金融科技与企业服务业务收入为486亿元,同比增长15.2%。这主要是由于线上线下商业支付活动的增加所致,预期下半年直播电商的佣金收入将在下半年持续提速。

三、期内主要看点

看点1:收入保持稳定增长,但低于市场预期,且增速放缓。增速好于2022年同期,但低于2019-2021年同期。

原因主要归结于本土市场游戏同比零增长。公司在财报中解释称,尽管发布的高度商业化内容较少,但本土市场游戏收入在第二季同比持平。然而,公司认为这是一个暂时的现象,预计在2023年第三季,本土市场游戏收入将恢复同比增长。

结合国际游戏收入增长表现和本土市场手机游戏和个人计算机游戏的月活跃账户数和日活跃账户数均实现了同比增长,这两点信息侧面说明了公司的游戏内容储备和用户都具备增长的前提。相信正如财报中所述,预计本土市场游戏收入将在2023年第三季恢复同比增长。

看点2:广告业务增长强劲,增速超过了整体行业水平。

这得益于驱动广告平台的机器学习系统的升级,以及广告主对视频号广告的强烈需求。在腾讯平台上,除汽车交通行业外,所有重点广告主行业的广告支出都实现了同比双位数的增长。

未来,小游戏上线和小程序商业化将为广告收入贡献更多增量。结合视频号场景,微信生态或可吸引更多广告投放。

看点3:经营情况持续向好,经调整净利润同比增长33.4%,高于市场预期。

毛利率同比提高了4.3个百分点至47.5%,经营利润率同比提高了4.6个百分点至27%。经过调整后,净利润同比增长了33.4%,达到了375亿。

腾讯控股在保持稳健的收入增长,并将重心转向更高利润率的优质收入来源。这一战略的实施,结合去年形成的严格成本纪律,使得公司的利润增速超过了收入增速。

四、技术面

技术指标分析

短期:60分钟级别MACD、KDJ双金,ZJTJ显示为有庄控盘0.536;日线级别MACD、KDJ双死、但指标上行临近双金,ZJTJ显示为无庄控盘,超跌反弹走势;

中长期:周线级别MACD、KDJ双死,ZJTJ显示为无庄控盘,横盘震荡走势;月线级别MACD、KDJ双金,ZJTJ显示为无庄控盘,底部反弹走势;

主力资金动向:20日内主力净流入4.7亿,10日内主力净流出4.81亿,5日内主力净流出1046万港元;

四、分析总结

1、腾讯控股二季度的收入保持着稳健的增长,但是与市场预期相比稍有不足。然而,公司的盈利能力却有了大幅提升,超出了市场预期。广告业务增长强劲,金融科技和企业服务收入有所改善,实现了低双位数同比增长。不过,增值服务收入受本土游戏拖累,增长不及预期。公司预计在第三季度将会恢复同比增长。

2、公司将继续保持稳健的收入增长,并将重心转向更高利润率的优质收入来源,通过实施这一战略。结合去年形成的严格成本纪律,使得公司的利润增速超过了收入增速。经营情况持续向好,经调整净利润同比增长33.4%,高于市场预期。

3、展望2023,长期看好新游戏上线及视频号商业化,这将驱动公司业绩增长。此外,AIGC技术赋能也将为公司带来新的增长机会。

4、在具体操作方面,目前60分钟与日线级别技术指标存在分歧,主力资金的博弈非常激烈,尽管净流出趋缓,但受到大盘整体表现的压制,短期内可能会经历震荡调整。然而,中长期来看,周线与月线技术指标虽然存在分歧,但走势趋同。结合基本面表现来看,仍然坚定看好该股票的长期投资价值。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

大多人对腾讯的长期投资价值持乐观态度