腾讯2023Q2财报数据解读-降本增效效果初显

01

用户数据

最让人惊叹和惊喜的应该是小程序,月活超过11亿,基本实现全覆盖。

原文:小程序月活跃账户数超过11亿,作为中国领先的休闲游戏平台的小游戏贡献显著,并产生了高毛利率和具有平台经济效应的分发和广告收入。

随着小程序用户规模和时长的增长,游戏和广告变现空间巨大。

02

收入、毛利

收入增长中规中矩,券商普遍预期增长15%以上;不过本季度毛利率达到47.5%,这个数据非常不错,最近20个季度,本季度毛利率仅次于20年Q1的48.9%。

从财报数据看,三大板块毛利率均取得不错的增长,其中增值服务毛利率提升3个百分点、广告提升8个百分点,金融和企服增长5个百分点。

毛利率的大幅提升,为本季度调整净利的大幅提升提供了基础。

03

净利、自由现金流

本季度调整净利润375.5亿,创历史新高,同比增长33.4%;净利率到25.2%,恢复到2020年水平。上半年净利润701亿,为全年净利润创新高打下坚实基础。

调整净利率大幅提升,一方面由毛利率的大幅提升推动,另一方面跟人员薪酬成本降低有一定关系。降本增效初步产生效果。

自由现金流299亿,虽低于净利润,但同比也是大幅提升32.9%,上半年自由现金流达到817亿,预计全年现金流会创历史新高。

04

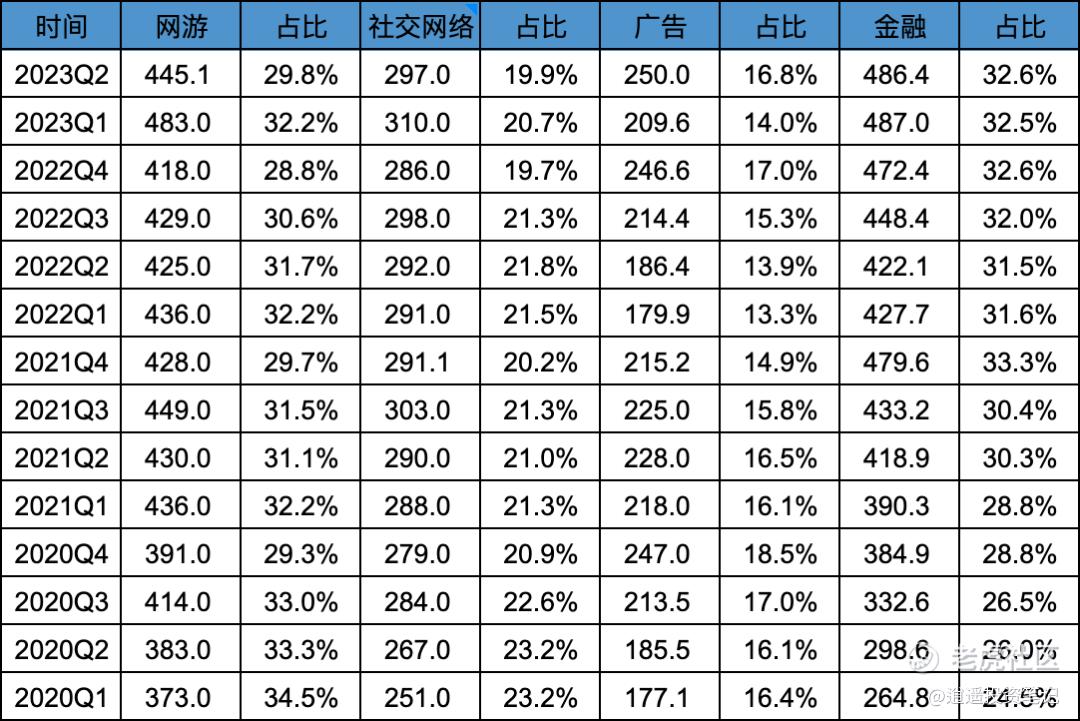

业务板块占比

本季度亮点是广告,占比提升3个百分点,达到16.8%;金融企服保持稳定,网游和增值表现疲软。

05

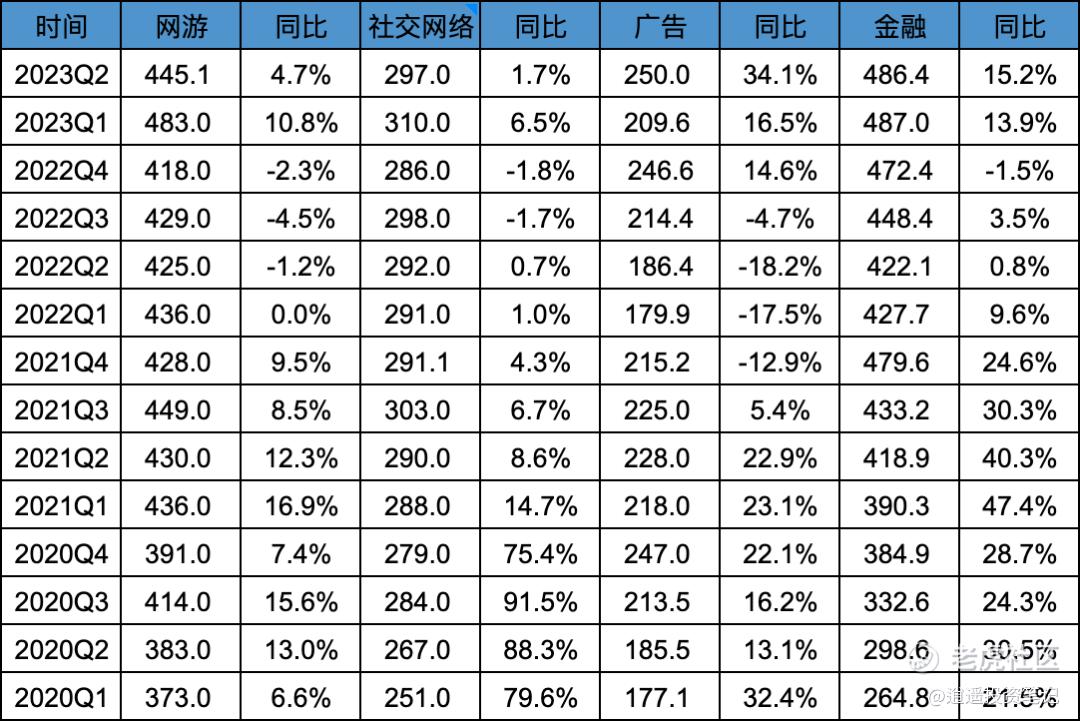

业务板块增速

单季广告收入250亿,创新高,同比增长34.1%,而且是在经济环境的情况下取得,非常难得。

本季度视频号广告收入超过30亿,毫无疑问这是超预期的,之前预期今年全年视频号广告收入100亿左右,目前来看毫无压力。随着视频号时长和变现的进一步提升,视频号广告未来增长空间巨大,是未来几年腾讯业绩的主要推手。

06

游戏板块

游戏板块445亿,同比增长4.5%,表现疲软,尤其是国内部分同比0增长,海外扣除汇率影响,同比增长12%,也不算亮眼。

游戏疲软主要原因还是最近几年,腾讯还未推出现象级大作,而王者、吃鸡不增长即代表下跌。

07

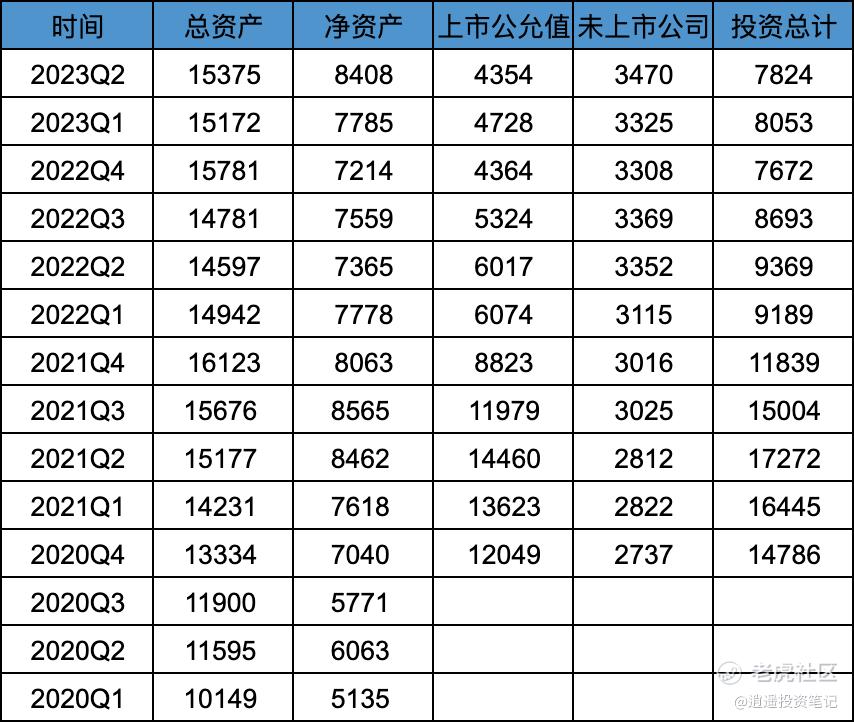

对外投资

对外投资波动不大,由于互联网大格局已稳定,红利期已过,预计未来腾讯对外投资出现美团,京东,拼多多这种现象级案例的难度会越来越大。

08

员工、薪酬

本季度总员工10.45万人,降低1721人,连续五个季度降低,相对高点降低1.2万人左右,降低幅度10%左右,虽然幅度不大,但确实有所行动,也属不易。单季员工薪酬相对高点降低30亿,薪酬占收入比例连续五个季度降低,达到17.9%。

09

大股东减持

4月25日-8月4日三个多月,总计减持5842万股,按期间腾讯股价均价345港币左右预估,减持金额201亿港币。

去年6月底开启减持之间,累计减持3.4亿股,减持比例3.44%;累计减持金额1021亿港币,减持均价约300港币。

由于Prosus自身折价仍处于高位,预计减持会持续,减持原因见:腾讯大股东减持奇观:减持越多持股数越多

10

回购

截止到8月16日,今年累计回购5920.6万股,耗资205.2亿港币,回购均价346.6港币,回购天数59天,日均回购3.48亿。

预计今年全年回购470亿港币左右,回购数量1.35亿股左右,年底总股本降低到95亿股左右。

11

总结

数据分享过很多,今天就不谈季度数据好坏,预期啥的了,短期看波动都属正常,长期终点依然会在那里,不会差。聊一些主观的东西。

虽然我跟踪研究腾讯的数据很久,但对于腾讯这家公司,其实我更多的还是从定性的角度去分析的,从长期的角度看,我也认为定性比定量更重要。

关于腾讯定性的东西,网上讲的很多了,我的观点也差不多:腾讯占据绝对优势的通讯社交赛道,是一个受众最广,需求最强烈,且马太效应巨大的赛道,只要不发生颠覆级的科技革命,微信大概率是很难被颠覆的,而只要微信的统治地位不变,腾讯的长期发展和业绩就无需过多操心。

当然必要的定量分析也是需要的,虽然短期业绩走势无法预测,但还是可以毛估估长期的价值,之前我也从现金流折现的角度毛估估过腾讯的内在价值:腾讯的内在价值到底有多少-用现金流折现给腾讯估值

我个人对腾讯的预期是6年业绩翻倍,也就是6年后净利润400亿美金,折合成年化增长率是12%。

6年后依旧按照当前20倍的估值来计算,腾讯的市值大概8000亿美金,股价增长预期也是年化12%。

所以我对腾讯股价预期,等于腾讯净利润复合增长的预期。我只在意长期腾讯是否能保持净利润的复合增长能否达到12%,投资腾讯的逻辑只在于内在价值的提升推动市值提升。跟市场先生无关,跟大股东是否减持也无关。

最近这一两年持有腾讯,尤其是重仓或者全仓腾讯的人来说,持有过程是比较痛苦的。

我觉得持有腾讯首先得降低预期,不要期待继续以前那种动不动30%以上的增长,或者股价短期重回600。如果能接受腾讯10-15%的增长预期,我觉得腾讯是适合长期持有的,尤其是在目前这种不确定的环境之下,长期确定性是需要重点考虑的。如果抱着短期腾讯股价一飞冲天,修复,可能过程就会比较痛苦。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

小程序用户规模增长,游戏和广告变现变大,潜在市场就浮出了

小程序不用下载,功能方便快捷,伟大发明耶

数据已经成为经济里很重要的生产要素了~

不过小程序的小游戏太无聊