理想汽车个股分析:半年利润抵三年亏损,利好出尽浮盈兑现,长期风采依旧!

一、公司简介

$理想汽车-W(02015)$ 理想汽车-W 理想汽车是中国新能源汽车市场的领导者。公司设计、研发、制造和销售豪华智能电动车。理想汽车的使命是创造移动的家,创造幸福的家。通过产品、技术和业务模式的创新,公司为家庭用户提供安全、便捷、舒适的产品与服务。在中国,理想汽车是成功将增程式电动车商业化的先驱。理想汽车于2019年11月开始量产。现有车型包括家庭六座旗舰SUV理想L9,家庭六座豪华SUV理想L8,及家庭五座旗舰SUV理想L7。公司运用科技为用户创造价值。公司自主研发工作主要集中在其特有的增程系统,下一代电动汽车技术以及智能汽车解决方案,同时推出更多纯电动车和增程式电动车以扩展产品线,进而拓宽用户群体。

于2018年10月发布,理想汽车的首款产品是理想ONE,是一款智能电动中大型SUV,搭载领先的增程电动技术与智能科技,为家庭用户提供6座的舒适空间。2020年,理想ONE取得中国新能源SUV市场销量冠军,同时成为30万元以上国产车型销量冠军。截至2022年6月底,理想ONE累计交付量已达184,491辆,2022年6月21日,理想汽车正式发布家庭智能旗舰SUV理想L9 。2023年6月,首次突破了三万辆大关,创下全新的交付里程碑,并已连续两个月交付量突破三万辆。

二、基本面

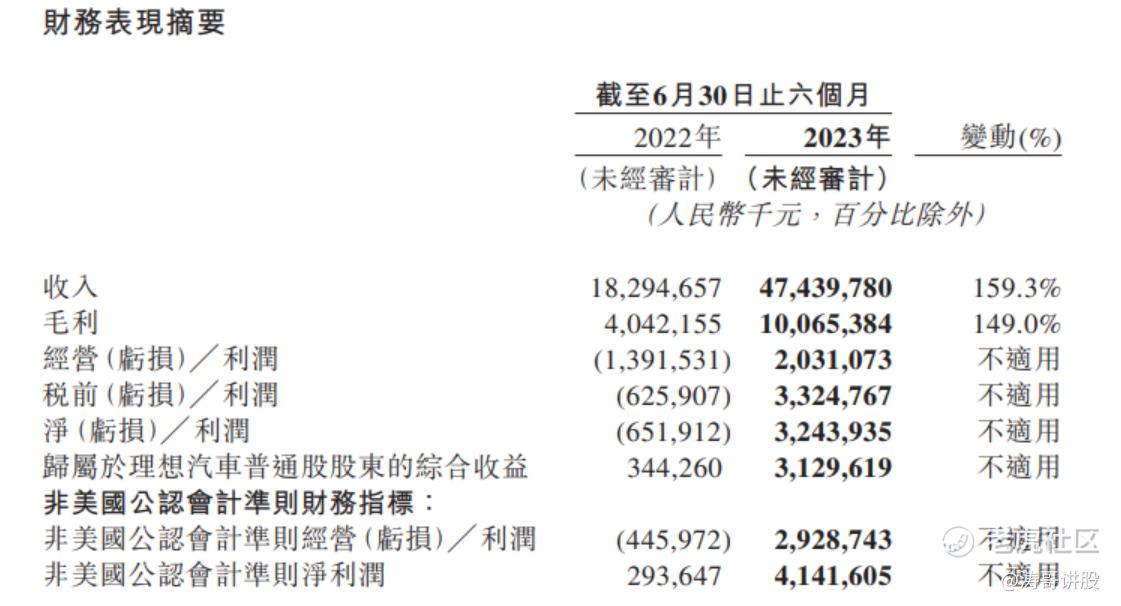

2023年中报显示,公司在第二季度实现了286.53亿元人民币的营收,同比增长228%,环比增长53%。归母净利润为22.93亿元(税后),毛利率为21.76%,净利率为8.06%,每股收益为1.09元。上半年总营收达到474.4亿元,同比增长159.3%。净利润为32.4亿元,相较于去年同期亏损6.5亿元,实现了显著的增长。

业绩表现符合预期,而规模优势的放大有助于降低边际成本并提升利润率。

在第二季度的单车销售均价为32.3万元,环比下降2.6万元,这与销量结构的变化有关。根据推算,固定投入稀释和材料成本的降低推动了毛利率环比提升0.7%。单车成本降至25.5万元,上半年公司的研发投入为428亿元,同比增长47.2%。截至6月底,公司拥有5344名研发人员,占总人数的25%,凸显了公司以技术驱动为导向的特点。

Q3交付量预计在10万到10.3万台之间,相比Q2和Q1的8.65万台和5.26万台,逐季度有显著提升。

四季度产能提升后,或将实现4万台的交付目标。公司Q3收入指引为323.3亿元到333亿元,平均单车售价为31.7万元,略低于Q2的32.3万元,低于市场预期。然而,相信公司将通过规模优势的推动,继续稳步提升边际盈利能力。

预计2023年全年销量将达到36万台,全年营收将超过1000亿元,净利润将达到72亿元。根据公司规划,到2023年底,将推出一款全新的纯电MPV车型,它将是一款纯电超级旗舰车型MEGA,进军纯电赛道。到2025年,公司的产品矩阵预计将包括1款超级旗舰车型、5款增程电动车型和5款高压纯电车型。

公司正在加速推进智能化领域和纯电动充电站等相关布局。

在智能化方面,公司于6月份开始进行城市自动驾驶和通勤自动驾驶的试驾,并计划在2023年底之前将其推广至全国100个城市。

在电动化方面,上半年公司推出了800V高压快充解决方案,能够实现12分钟充电和500公里续航,并且将加速推进5C超充网络的建设,为5C纯电车型的发布做好准备。预计到2023年底,公司将在全国建设超过300座5C超级充电站。

三、技术面

技术指标分析

短期:60分钟级别MACD、KDJ双死,ZJTJ显示为无庄控盘;日线级别MACD、KDJ双死,ZJTJ显示为主力出货6.41,上升走势;

中长期:周线级别MACD金叉、KDJ死叉,ZJTJ显示为主力出货35.65,上升走势;月线级别MACD、KDJ双金,ZJTJ显示为高度控盘46.67,上升走势;

主力资金动向:20日内主力净流出3.81亿,10日内主力净流出2.61亿,5日内主力净流入8778万港元;

四、分析总结

1、基本面。理想汽车上半年的业绩呈现出了显著的增长势头。营收同比增长了159.3%,净利润达到了32.4亿元、同比扭亏为盈。而二季度更是实现了228%的营收增长,环比增长了53%。这一业绩表现符合市场的预期,并且规模优势的放大有助于降低边际成本并提升利润率。预计第三季度的交付量将在10万到10.3万台之间,相较于第二季度的8.65万台和第一季度的5.26万台,呈现出了明显的逐季度提升。此外,公司正在加速推进智能化领域和纯电动充电站等相关布局。

2、技术面。60分钟与日线技术指标与K线走势相悖;20日内、10日内主力资金加速流出,5日内主力资金呈净流入,短期来看,利好出尽浮盈兑现。中长期来看,周线与月线技术指标明显分歧,综合基本面因素,Q3交付量指引10-10.3万台进入稳定调整周期;Q4产能提升后,或将实现4万台的交付目标。因此中长期来看,这将影响股价阶段性回调,但不影响其长期投资价值。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。