理想二季度业绩大超预期,虽然股价大跌

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、储能跌,中药企稳

这周大盘持续调整,新能车也持续调整,储能继续下跌,虽然阳光电源的业绩炸裂,但是股价走势已经和基本面关系不大了。

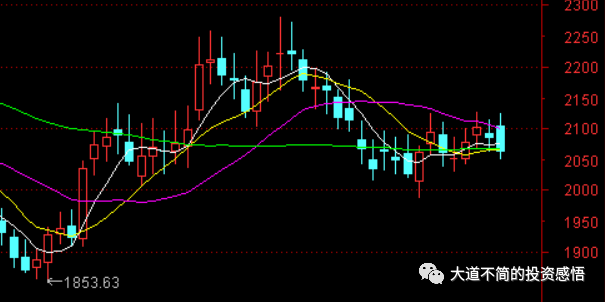

看看今天的指数。

大道指数为3911,涨0.7%,今天大道指数有构建底部的迹象,但是大盘如果不稳的话,可能还会随大盘而动。

大道中药指数为1244,涨2.76%,中药指数今天算是涨幅不小,很多时候大盘调整的时候中药只是表现坚挺,这段时间医药反腐,昨天很多医药公司做了澄清,今天大幅反弹,中药也是一样,

我们来看看新能源15股指数为2061,跌1.09%。新能源指数随大盘下跌。

二、理想二季度业绩大超预期,虽然财报后股价大跌

理想今晚发布财报,业绩大超预期

一、关键财务数据:1)营业收入:

(a)公司当季营收286.5亿元(同比+228%,环比+53%)。

(b)公司汽车销售业务当季营收为279.7亿元(同比+230%,环比+53%);

2)净利润:

(a)公司当季GAAP净利润为23.1亿元(同比扭亏为盈,环比+147%);(b)公司当季Non-GAAP净利润27.3亿元(同比扭亏为盈,环比+93%)

3)毛利率:

(a)当季汽车销售业务毛利率为21.0%(同比-0.2ppts,环比+1.2ppts)。(b)公司当季整体毛利率为21.8%(同比+0.3ppts,环比+1.4pcts)。

二、未来指引:1)23Q2公司车辆交付量为8.65万辆(同比+202%,环比+65%)。2)23Q3销量&营收指引:公司预计23Q3销量为10.0-10.3万辆(同比增长277%-288%),带动营业收入增长至323.3-333.0亿元(同比增长246%-256%)。3)截至2022年7月31日,理想汽车在全国128个城市拥有337家零售中心,在222个城市拥有323家售后维修中心及授权钣喷中心。

最核心的几个数据和要点分析:

1、净利润23亿元,大超市场预期,之前市场的一致预期是净利润14亿,包括现在实际是23亿,是大超预期。估计很多券商又要上调23年的全年净利润了,之前一般给的是70亿,目前大部分估计会上调到100亿,目前的市值430亿美元,相当于3100亿人民币,动态PE才31,完全没有高估。

2、23Q3销量指引为10.0-10.3万辆,三季度销量过10万也是一个里程碑,最重要的是重申4季度要到月销4万,销量继续攀升。

3、自由现金流为96.2亿元,季度末公司现金储备737.7亿元。公司现金储备丰厚,有更好的抗风险能力。

4、预计后面毛利率还会提升,所以3Q的业绩估计还会继续惊喜。

5、明年将会发布四款新车(Mega除外,属于今年发布)一款增程SUV/三款纯电车,明年这么多新车,明年增长的确定性很强了。

为啥这么好的业绩,财报后确实股价大跌。

其实,股价走势是无法预测的,股价走势也不一定随时都和基本面相关,有很多因素,有大盘因素、板块因素、资金博弈因素。今晚大跌,有可能是前面有博财报的短期资金进入,确实是在财报前大涨了一波,现在财报出来了,果然是超预期,那么博财报的短期资金流出,导致股价大跌。

为啥一季度业绩超预期,财报后就大涨,二季度超预期,股价却是大跌,

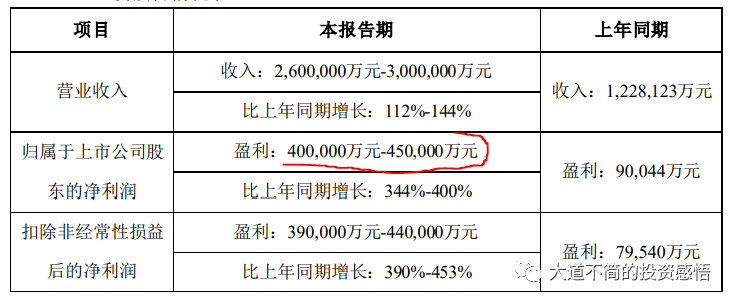

三、阳光电源业绩点评

阳光发布了半年业绩预告。净利润取中值是42.25亿,如下

二季度业绩中值是27.5亿,这是一份大超预期的业绩预告,之前券商给的预测是20亿。

阳光今年大概率有80-100亿的业绩,就算90亿,目前的动态PE不到20倍,已经是很便宜了。

但是市场并没有很正面的反馈。

目前市场并没有很好的反应储能的价值,因为市场都在预期储能后面的业绩不好。其实,储能从去年就开始预测23年业绩不好,但是23年的一季度和二季度业绩都超预期,但是还没有扭转市场预期,还需要后面三季度四季度的业绩来扭转预期,甚至可能要24年的业绩来扭转预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·2023-08-09已阅点赞举报

- plaispool·2023-08-09已阅1举报

- 梓坚·2023-08-09👍👍2举报