腾讯 (00700) 第三季度业绩预测与分析

本文基于花旗发布的研究报告,对腾讯 (00700) 公司的第三季度业绩进行预测与分析。根据花旗的评级和目标价调整,我们将重点关注公司第三季度的总收入和非通用会计准则净利润。同时,本报告也将讨论第二季度的预测结果,并分析下半年腾讯游戏业务收入增长的潜力和挑战。

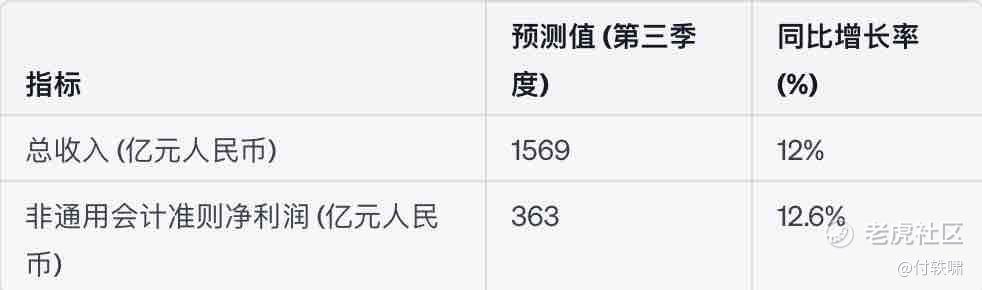

一、第三季度预测

总收入:根据花旗发布的研究报告,预计腾讯第三季度总收入将同比增长 12%,达到约 1569 亿元人民币。这一预测表明,公司在游戏、社交媒体和其他数字内容领域仍然保持强劲增长。

非通用会计准则净利润:花旗预计第三季度非通用会计准则净利润将同比增长 12.6%,达到约 363 亿元人民币。这反映了腾讯在盈利方面的韧性和竞争力。

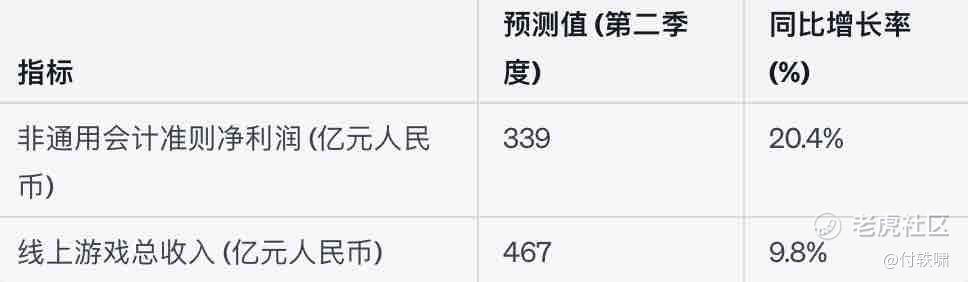

二、第二季度预测回顾

非通用会计准则净利润:根据花旗的预测,腾讯第二季度非通用会计准则净利润将同比增长 20.4%,达到约 339 亿元人民币。这显示了公司在第二季度取得的出色表现,主要受益于线上游戏收入的增长。

线上游戏收入:据花旗预计,第二季度线上游戏总收入将同比增长 9.8%,达到约 467 亿元人民币。这表明腾讯在游戏业务方面仍然拥有强大的增长动力。

三、下半年业务展望

游戏业务增长:腾讯在 7 月发布的 PC 游戏表现良好,而在 8 月,公司将有一系列优秀作品推出。这预示着第三季度游戏业务收入增长将更加强劲。然而,也要注意到基数较高和其他因素可能会对第四季度的同比增长产生影响。

线上游戏市场竞争:虽然腾讯在线上游戏领域具有优势,但也需要留意市场竞争的加剧。随着其他公司加大游戏开发和推广力度,腾讯需要保持创新和用户体验的优势,以保持市场份额和盈利能力。

结论:

综合以上预测与分析,腾讯 (00700) 在第三季度预计将继续保持良好的增长势头,总收入和非通用会计准则净利润预计将继续增长。然而,在下半年,尤其是第四季度,公司可能面临一些挑战,如基数较高和市场竞争加剧。投资者应密切关注公司的业绩表现和市场动态,以制定明智的投资策略。$腾讯控股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。