为什么A股十年上浮0%而美股却上浮100%

观察到的现象及疑问

首先,我们应该庆祝一下,我们投资的是A 股,而不是俄罗斯的股市。假设持有A股指数十年,至少我们还不至于亏钱,也不至于像持有俄罗斯指数一样亏损50%。

当然,人往高处看,看看美国股市,道琼斯指数十年成功实现翻一番。对于这个成绩,我们不难理解,毕竟美国是超级大国,科技创新又搞得好(有一批优秀企业在美股上市,比如谷歌,亚马逊,苹果,高通,英伟达等),上市公司赚钱,股价上涨,也是理所应当。

让人心理不平衡的或许是看到邻国日本的数据。经常看到媒体上有专家说日本经历了“失去的十年”,日本GDP增长数据也总是不给力,而且日本社会老龄化现象极度严重,为啥人家指数还能上涨60%呢?

还有韩国的股市,同期也上涨了40%。就连此前媒体经常评论的,所谓被“边缘化”的恒生指数也上涨了30%。尽管其年化收益率较低,但好歹也是跟上了定期存款的收益率。

解答

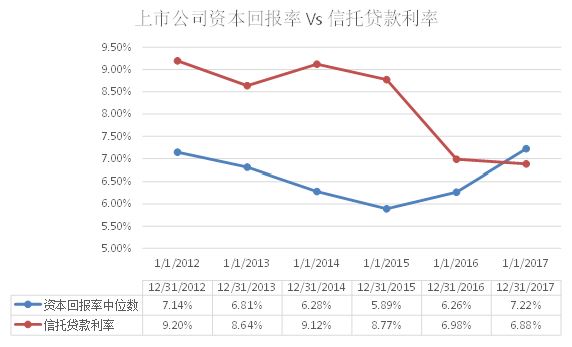

下面这张图极其重要,也很能够说明问题。

注:

1.资本回报率采用上证综指成分股中位数,由于成分股定期会做调整,故站在当前时点往回看,由于幸存者偏差,实际上我们是高估了指数的资本回报率。换句话说,真实的上证综指成分股的历史资本回报率比上图显示的应该还要低一些。

2.信托贷款利率采用了万得上的“1-2年贷款类信托”预期年化收益率的月度数据。为了简单起见,我们取了当年12个月的算术平均值。(比较理想的处理方式应当是以贷款规模做加权平均)

3.为什么不用银行贷款利率?我们认为这些利率是被人为压低的,无法反映出一般工商企业的资金借贷成本。实际上,过去几年,企业通过信托公司放贷获得贷款的方式非常普遍。我们认为贷款类信托的预期收益率能够真实的反应企业实际的融资成本。(事实上,考虑到信托公司的通道费用,上图所反映的融资成本之上,还需要多加至少50-100BP。如此一来,则上市公司股东权益的价值毁灭程度要更加严重)

好了,看了这张图,答案就一目了然了。在2017年之前,上市公司辛辛苦苦干一年,赚来的利润还不够还利息的。上市公司股东价值每年都在遭受毁灭。

我们不妨举一个通俗的例子。以2012年为例,上市公司资本回报率为7.14%,信托贷款利率为9.20%。假设我们手中有100万人民币,可以选择以1倍净资产的价格买入上市公司股份,一年下来,我们的股票账面价值变为107.14万元。我们也可以选择放贷一年,年底我们收回本金和利息,我们账户上的资金变为109.2元。也就是说,后者赚的比前者多,且安全(隐形的刚性兑付承诺),且没有波动风险。

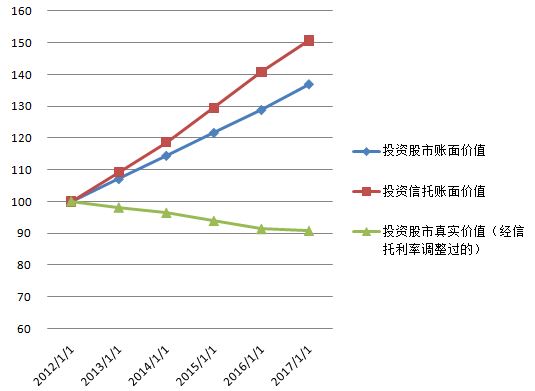

顺着以上思路,我们来计算一下过去6年,在分别采用两种方式投资的情况下,最终投资者获得的账面价值的差异。

显然,投资信托获得的账面价值逐步超过投资股市获得的账面价值。

而这条绿色的线,则是投资股市后,投资者持有的股票的每年年底的真实价值(用信托利率进行折现调整)

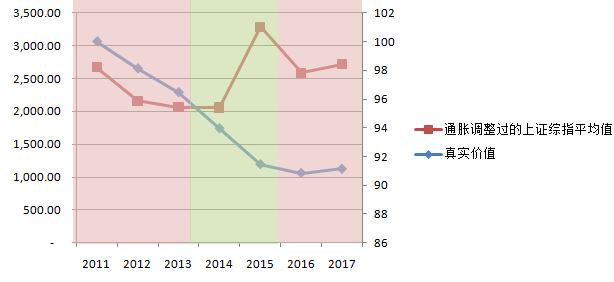

我们再对上面的数据做进一步的处理。我们以3%作为通胀,对指数进行调整,得到经过通胀调整过后的真实的指数的每年的均值(当年周收盘价的算术平均值)。然后我们把投资股市的真实价值与调整过的指数放在一张图上。可以看到,红**域的年份(2011,2012,2013,2016,2017),两者走势高度重合。只有绿**域的年份(2014,2015)两者发生背离。我们认为绿色部分是特殊情况,即2014年下半年起至2015年这段时间刚好遇上一轮杠杆资金推动的短暂的牛市。除此之外的年份,两者(投资上市公司的真实账面价值与经过通胀调整过的指数值)拟合度是极高的。

当然,从上面的两张图中,我们都能看到情况在2017年有了极大的好转,一方面贷款利率下行,另一方面上市公司资本回报率显著提升。

为何会如此呢?事实上,我们知道指数里面有相当一部分传统企业(特别是国企)受益于供给侧改革,资本回报率在2017年得到了显著提升。所以我们看到2017年,大盘有了较为不错的上涨。上证综合指数上涨6.56%,而沪深300甚至上涨了20%。

但是今年,随着资金成本快速上升(今年1-4月平均成本回升至7.6%以上),A股主要指数均出现较大幅度下跌(如下图,年初至今,上证综指下跌了8.63%。其他指数的下跌幅度也基本在6.3%-12.3%之间)。显然,市场预期指数中的成分股的未来资本回报率是低于7.6%的。

对未来的展望

显然,未来A股的指数投资收益率要想达到美股类似的水平,需要满足一个条件:即成分股资本回报率持续的超越上市公司融资成本。

我们认为至少从两个方面看,这个条件正在缓慢但稳步的得到满足:

- 一方面,通过一系列趋严的监管措施(比如《资管新规》),监管层希望资金能够脱虚向实。通过减少资金在金融机构间空转(比如各种资管计划的层层嵌套),逐步降低企业的融资成本。事实上,每多套一层通道,终端的资金成本就上升几十个BP。从目前观察到的情况看,有一定的效果,但短期也有一些副作用,甚至引起局部资金成本的反弹。

- 另一方面,也是非常重要的一个举措,就是逐步优化成分股的结构,让更多优质企业上市,并纳入A股主要指数。这个过程可能更加漫长一些。我们看到A股发行制度的改革(比如注册制),实际上是非常有利优化指数结构的。一批好企业沉淀下来,纳入指数;一批劣质企业被淘汰出指数,甚至退市。通过天然的幸存者偏差,大浪淘沙,在指数中留下一批优质的支柱企业。不得不承认,尽管缓慢,但我们确实看到了这方面的进步。

关于CDR

顺便谈一谈近期非常火的CDR战略配售基金。对于基金未来能够获得什么样的收益,这个现在很难评论,因为有很多未知的变量在里面。(比如,作为主动管理型基金,不同基金经理的管理业绩是有较大差异的。而从目前披露的信息看,我们不知道基金公司内部如何选聘基金经理来管理这些特殊的基金。我们甚至无法验证拟任基金经理在此类策略中会是什么样的历史业绩)

但回到CDR本身,我们认为这个是有助于优化上市公司结构的。比如像腾讯,阿里巴巴,微博,新东方等一批优质企业,实际上他们的资本回报率是较高的,远高于上面提到的6%-7%的资金成本。如果把这批优质的企业纳入指数,那么指数作为一个整体,其资本回报率将得到显著提升。优质企业权重越大,则提升越明显。

当然,通过CDR的方式让优质中概股回归A股实际上只是一种权宜之计。我们认为高层的出发点是好的,从战略层面考量,对股市也是能带来长期正面影响的。只是具体战术层面(细的方法)看,可能还有改善的空间。

要根本上优化上市公司结构,还得靠底层发行制度的改革优化。让池子的进与出都充分放开,形成市场化的流通机制,从而实现优质者留,劣质者退。而这“好”与“坏”的评价,靠的是成千上万的投资者用股票的“买进卖出”来进行投票,而不是非市场化的行政手段。

总结

我们认为过去10年A股指数不尽如人意的主要原因是指数中包含的上市公司的平均质地不高,其中位数的资本回报率甚至长期低于企业融资成本。从股东的角度看,这意味着股东真实价值的毁灭,而不是增值。(尽管名义股东权益是在增长)

未来随着指数成分股的质地逐步优化,池塘里面会有越来越多的大鱼,作为钓鱼的人,应当能够钓到更大更好的鱼。作为一名中小投资者,将能够更好的分享社会进步,民族复兴带来的经济成果。

我们对未来还是非常乐观的,满怀信心的。

端午安康!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不过我觉得,A股上市公司质量不行本质还是天朝基本面不行,归根结底还是两国经济和金融的全方位差距。

但是美股有美股坑爹之处,太过于强调股东回报,极大拉开了“资本回报”和“劳动回报”的差距。

换成人话就是,造成有“睡后收入”人和普通劳动者的贫富差距越来越大,然后导致一系列社会问题。