公司调研|爱点击:“成长与价值”兼顾,“三级火箭”助飞业务快速发展

导语:“成功的价值投资者的基本任务是要精确计算资产的内在价值”——格雷厄姆

正确评价企业的内在价值,往往可以帮助我们更好更快的梳理出行业的未来走向,以寻找到真正优质的个股,并取得长期投资回报。

如果说过去的很长一段时间,外界对于营销行业的总体认知,还停留在科特勒基于传统模式下的“4P模式法”的话,那么时至今日,在互联网数字营销一日千里的当下,以人工智能(AI)、大数据(Big Data)、云计算(Cloud Computing)为技术依托的“ABC”新数字营销时代,正在深刻改变着整个行业,也改变着国内在线营销格局。

随着中国最大的独立在线营销技术平台爱点击iClick(股票代码:ICLK),在去年底成功登陆美国纳斯达克证券市场,并于上市后的两次财报发布,交出亮眼“成绩单”,其公司基于“三级火箭”助飞的业务模式和公司内在价值越来越受到投资者的认可。

对此,盎司财经前往爱点击北京办公室进行调研,对首席运营官、首席技术官兼共同创始人唐健以及爱点击首席财务官焦捷进行了专访。

移动转型成果显著,营收呈“滚**”式增长

尽管国内数字营销技术平台仍未称得上“一统江湖”,但爱点击于近日发布公司一季度财报,无疑显示出公司巨大的成长前景。

尤其是,受益于移动营销战略转型成果显著,爱点击营收呈“滚**”式增长;公司基于移动受众解决方案毛收入创历史新高,净收入同比表现强劲,并实现调整后EBITDA盈利。

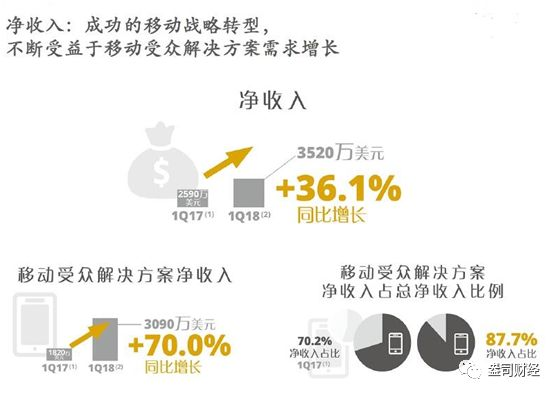

根据财报,爱点击2018年一季度毛收入达到9,190万美元同比增长96.0%;其中移动受众解决方案毛收入实现同比增长194.4%,达到了7,360万美元的历史新高,占总毛收入比例已由去年同期的53.3%增长至80.1%。

在净收入方面,今年一季度净收入达3,520万美元,增长达36.1%,其中基于移动受众解决方案的净收入同比增长达70.0%;在总净收入中,基于移动受众解决方案的比例达到87.7%。

除此之外,受到公司整体向移动端战略转型的成功,在2018年一季度实现调整后EBITDA盈利40万美元,而上年同期为-190万美元。

一季度业绩高增长的取得,无疑体现出爱点击这一具有重要战略意义的转型成功,这也为公司未来的可持续增长奠定坚实基础。

“三级火箭”助飞业务发展,“ABC”赋能数字营销

随着爱点击一季度业绩高速增长的正式确立,标志着公司的业务重点已经完成从PC向移动端的战略转型。

对于这一战略转型的成功,爱点击首席运营官、首席技术官兼共同创始人唐健对盎司财经表示,当前公司“三级火箭”开始助飞业务发展“一是以移动为主要触点的全渠道触达,二是以数据+技术为核心燃料,三是以商业智能+智慧零售为场景驱动力。”

毋庸置疑的是,公司基于移动端的强大数据库与锁定用户目标人群的努力,正在进入回报期。

从成立至今9年时间,爱点击成为中国最大独立在线营销技术平台同时,亦在持续拓展商业模式;“营销学之父”菲利普·科特勒有名言曰,市场导向的企业,要具备营销“无处不在”(Marketing everywhere)的特性。

爱点击深谙此道,于近期推出了平台升级版;在原有全渠道在线营销平台的基础上,进一步激活数据能力,将切入点从营销领域升级至商业决策层面,全面打造“以数据为本”的商业智能模块,获取深度的市场洞察,帮助企业制定高效、准确、精细化的商业决策与长线战略。

基于与腾讯、百度等顶级合作伙伴的深度合作,爱点击创造性的开发出基于CRM+DMP+微信小程序的生态,来实现更多共赢机遇;特别是在国内市场,爱点击布局“新零售”并与百货巨头合作,尝试激活与赋能其内部数据资产,协助品牌制定高效的商业战略,目前已取得快速进展。

除此之外,深受资本市场青睐的在线教育、交通出行、智慧城市等应用领域,爱点击也已陆续通过大数据解决方案展开多维度的“商业智能”合作。

在拓展海外业务层面,爱点击旗舰级的市场洞察产品——iAudience已被合作伙伴广泛应用于国际品牌客户并带来更加深度的业务合作需求;这些重要的布局都意味着爱点击已经走出单纯的数字营销业务范畴,强势的迈向更加多元且可持续发展的成长通道。

能够在数据积累方面获得如此大的优势,跟专业化与国际化管理团队的努力绝对密不可分。公司首席运营官、首席技术官兼共同创始人唐健,早期在清华大学攻读的硕士、博士专业均为AI,任职于 Yahoo、百度、微软、腾讯等互联网巨头公司,在腾讯期间更成为腾讯程序化广告交易平台的发起人和负责人,后创立智云众,专注于基于人工智能(AI)与大数据(Big Data)的解决方案研发,这种强大的技术背景和职业背景的专业人才在国内互联网圈并不多见。

安全边际足够,公司未来成长潜力无限

价值投资的力量主要来自两点,行业本身的机会和市场空间,以及基于公司未来创造价值的合理估值,二者缺一不可。

在“成长与价值”的投资体系中,投资者终会发现股价最终会围绕真正价值正常波动;爱点击首席财务官焦捷对盎司财经表示“随着公司财务亮点持续保持,业务发展持续推进,爱点击将为股东创造更大回报。”

根据权威机构eMarketer最新数据显示,中国在未来几年中“移动营销大国”的地位将愈发显著;在线营销将由2017年的503亿美金,成长至2021年的965亿美金,在线营销与线下营销对比,将从2017年的60%增加至2021年的73%。而整个中国在线营销市场规模将出现持续爆发,基于更多贴身便捷的优势,移动营销无疑将成为最具潜力的行业之一。

除此之外,在行业增长与公司业务的双重助推下,当前的爱点击iClick(股票代码:$(ICLK)$)股价与美股同类公司HubSpot相比较,用同样的估值逻辑,存在很强的安全边际。

总部位于美国马塞诸塞州的HubSpot,深耕于营销自动化领域,公司于2014年10月9日登陆美国纽交所,通过4年的发展,截至目前(2018年5月31日)HubSpot市值已由最初的近7.6亿美金,增长至当前的超过46亿美元,4年时间市值增长数倍,已然成为美国本土在线营销服务领域里的龙头级公司。

作为中国最大独立在线营销技术平台的爱点击扎根中国市场,受益于中国市场的爆发式成长及公司增长大趋势,公司未来发展和想象空间巨大;著名的美国投行罗斯资本(ROTH Capital Partners)更是看好爱点击未来发展趋势,给予公司“可买入”评级。目标股指上调至10.25美元每股。

一个积极向上的公司,一个有技术基因的团队,处在一个快速发展的行业,无疑对公司未来发展构成了一个巨大的想象空间;基于此,爱点击的未来也许真的会给资本市场带来惊喜和期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BecauseOfYou·2018-06-05爱点击不错的。我之前买过点赞举报

- Chungllq·2018-06-05好点赞举报