美国EV品牌将开启多元时代

作者:Eva

报告时间:2023年7月11日

投资模型:长期价值;客观因素变异;主观认知差

研究笔记概要

本次研究笔记就近期特斯拉充电联盟对充电桩行业造成的影响发起思考,之后将对美国新能源EV品牌的发展进程持续更新。

长期价值:特斯拉进一步稳固在充电桩运营领域的龙头地位,统一美国充电桩标准。客观因素:拜登设施法将在未来几年大大影响美国充电桩基建,改变过去格局。主观认知:根据上述变化,笔者主观认为:1)美国新能源车渗透率将加速提升;2)新老品牌的EV车型销量增加,新能源车品牌格局发生改变,特斯拉或将结束统治地位,市占率下滑(销量和收入提升)。

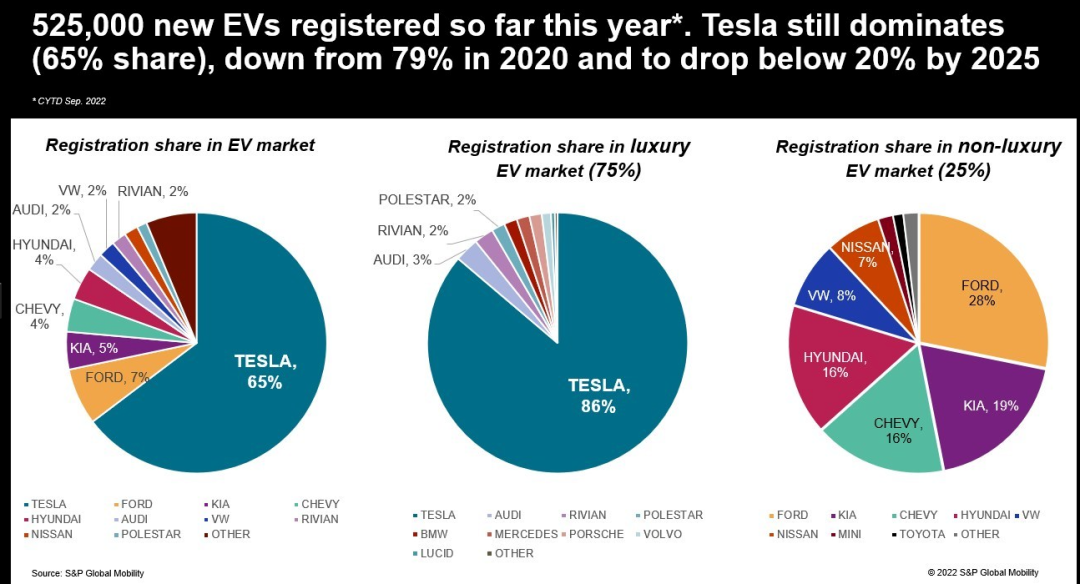

01 美国EV市场份额

特斯拉一直主导着美国新能源汽车的市场份额。2020年顶峰时期,特斯拉占据了美国新能源车销量的79%,2022年,美国银行数据显示,特斯拉的市场份额为62%。有所下滑,不过改变不了特斯拉坐稳美国市场龙头的事实。

数据来源:S&P Global Mobility

那美国新能源渗透率提升不了是车型单一的原因吗?不是。

数据来源:Wall Street News

新品牌Rivian,Lucid,Polarstar等新能源品牌的创新,福特和通用汽车等老牌汽车制造商的加入,超过30款的EV车型都没能够提升渗透率。

实际上,除了老生常谈的地广人稀和油价便宜之外,还有三大主要原因:

1)美国EV车型贵:电动车平均价格66,000美元,而汽车均价为46,000美元。(降价进行中)

2)供应链和生产链不完善:锂,石墨等材料的短缺和中美关系脱钩,更导致失去中国供应链的美国车企造车费用高昂。(之后细化)

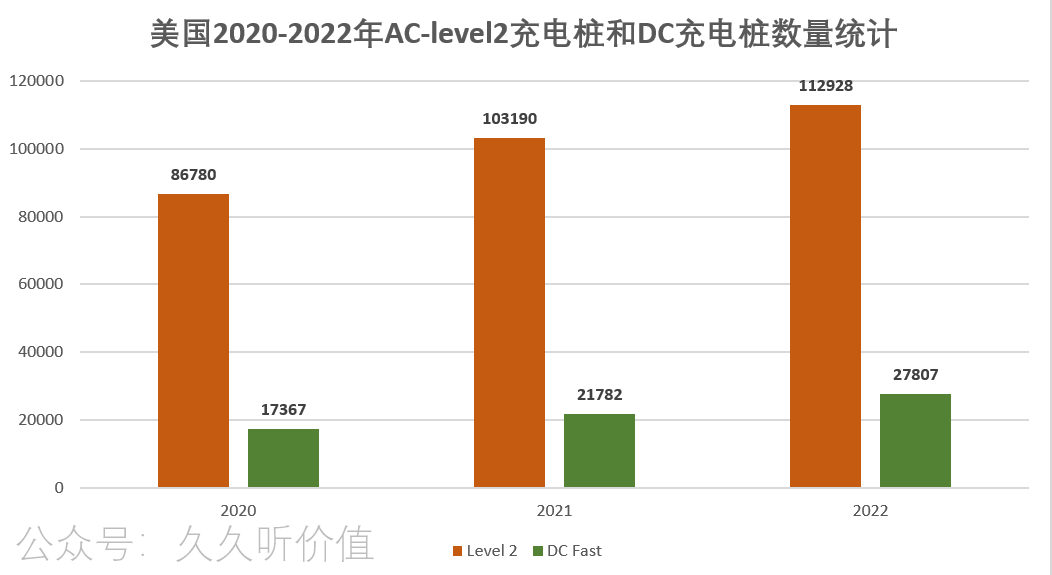

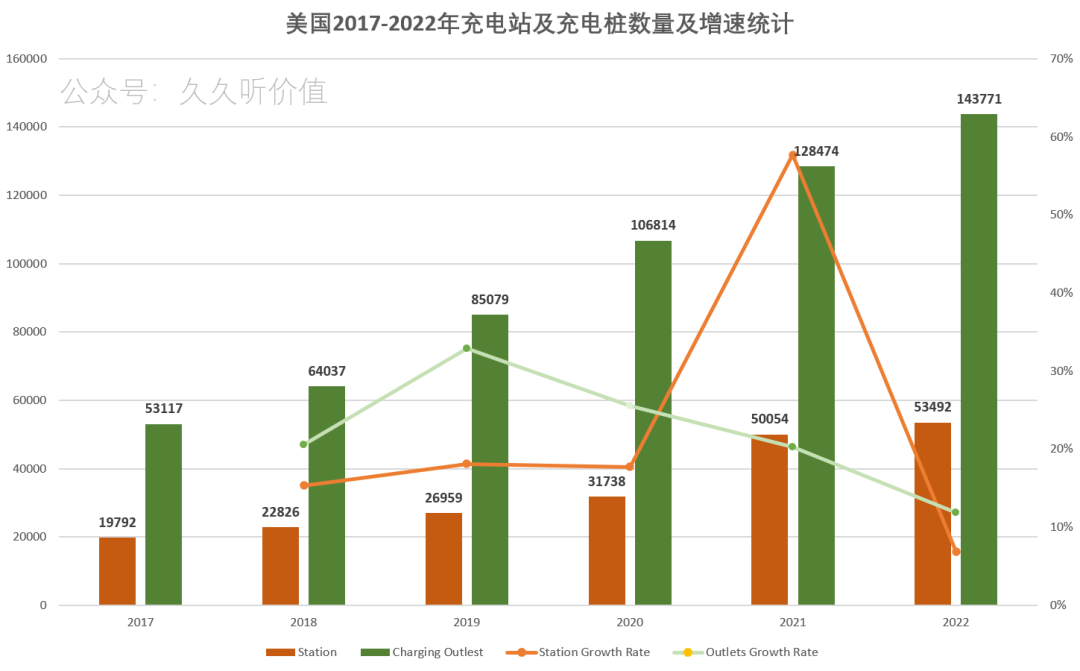

3)充电桩短缺:美国充电桩基建靠企业和个人,而新能源汽车的普及需要充电桩的普及,这是一个鸡生蛋蛋生鸡的问题。作为参考,中国现在拥有公共充电桩超214万台,而美国只有14万台。(本文讨论)

笔者认为,今年下半年之后的美国新能源汽车市场,将重写中国5年前的S-Curve陡峭期。接下来将进入本文的核心论点:特斯拉充电联盟成立后,美国新能源品牌将迎来爆发元年。

02 美国充电桩行业大巨变

I. 伪龙头chargepoint的衰落

Chargepoint一直被誉为美国充电桩龙头企业,其充电桩的数量一直占据着美国公共充电桩数量的第一名。因为其硬件的“龙头”地位加上充电软件的订阅收入,该公司市值一度超过150亿美金。但是笔者的观点是,CHPT将被特斯拉的充电联盟所淘汰,核心原因CHPT的收入模式将导致其难以扩充快充市场。而快充DC桩的普及是新能源汽车普及的必备条件。

数据来源:美国能源局

CHPT主要与房屋和商业地产合作,地产或物业公司出资拥有CHPT的充电站。而交流快充DC Charging Station的安装成本远远高于直流慢充AC Charging Station,但收入方面相差却不大,还要给CHPT运营费用和分钱,导致合作方没有意愿花费大金额落地快充。反观特斯拉Supercharger的落地费用,是特斯拉自掏腰包搭建。

举一个直观的例子,如果读者拥有一个商场,特斯拉和CHPT同时找上门要建充电站。您是愿意让特斯拉出钱,还是自己出钱呢?答案显而易见。

关于美国充电桩运营商的细节,若读者感兴趣笔者会持续跟踪详解,本文不做细化。

II. 拜登设施法的帮助

2021年11月,拜登政府《两党基础设施法》总计拨款75亿美元,用于在全国范围内建设50万个电动汽车充电器网络。在这些资金中,47.5亿美元将通过公式分配给各州,另外25亿美元将通过创新和竞争性分配。

该计划细节(Fact sheet)于2023年2月15日展示于白宫官网。

链接请复制:

https://www.whitehouse.gov/briefing-room/statements-releases/2023/02/15/fact-sheet-biden-harris-administration-announces-new-standards-and-major-progress-for-a-made-in-america-national-network-of-electric-vehicle-chargers/

笔者挑选部分原文来翻译展示下该法的力度:

“特斯拉将首次向非特斯拉电动汽车开放部分美国超级充电器和目的地充电器网络,到2024年底,至少有7500个充电桩可供所有电动汽车使用。开放的充电器将分布在美国各地。它们将包括沿高速公路走廊新建和现有的至少3500个250千瓦超级充电桩,以扩大所有电动汽车的出行自由,以及在城市和农村地区的酒店和餐馆等地点的2级目的地充电。所有电动汽车驾驶员都可以通过特斯拉应用程序或网站访问这些充电站。此外,特斯拉将把在纽约州布法罗制造的超级充电站全国网络扩大一倍以上……

Hertz和BP公司宣布将建立全国电动汽车快速充电基础设施网络,以加快电动汽车的普及。赫兹公司和bp公司计划将充电基础设施引入赫兹公司在全美的服务网点,包括亚特兰大、奥斯汀、波士顿、芝加哥、丹佛、休斯敦、迈阿密、纽约、奥兰多、凤凰城、旧金山和华盛顿特区等主要城市。这些充电枢纽将为机场等高需求地点的共享汽车和出租车司机、汽车租赁客户和普通公众提供服务。bp公司的目标是到2030年在美国投资10亿美元用于电动汽车充电。赫兹的目标是到2024年底使其四分之一的车队实现电动化……”

尽管该法案2021年就提出了,但2023年法案才正式逐步落地,后续值得持续关注。该设施法的具体细节,读者想讨论欢迎提问。在此想阐述的是,该法案将解决过去美国充电桩基建,因缺乏政府补贴,导致覆盖率低和分布不均匀的问题。

数据来源:美国能源局

III. 特斯拉充电联盟受益

上段提到,2023年2月白宫的fact sheet中显示斯拉将首次向非特斯拉电动汽车开放Supercharger。一个月前,马斯克与福特汽车CEO宣布福特将成为首个采用特斯拉充电标准的OEM,下一代福特汽车将不用充电适配器就可以接入特斯拉Supercharger。紧接着,通用汽车、大众、Rivian、沃尔沃、极星、奔驰等品牌相继宣布加入。此举一出,美国电动汽车市场将被永久改变。

对于新老品牌,不再拘泥于需要自己搭建快充桩的资金尴尬;对于特斯拉,则收获更多的数据和收入。

03 结语及展望

文章不长,粗聊了充电桩行业客观变化将带来的影响,仍有很多地方需要更细的铺开讨论。这两周美股本土新能源车企的股价飙升,笔者已早早进场,后续欢迎提问。总结投资三型来看:

长期价值:特斯拉进一步稳固了自己在充电桩运营领域的龙头地位,统一了美国充电桩标准。

客观因素:拜登设施法将在未来几年大大影响美国充电桩基建,改变过去格局。

主观认知:上述变化,笔者主观认为:

1)美国新能源车渗透率将加速提升;

2)新老品牌的EV车型销量增加,特斯拉或将结束统治霸主的地位,市占率下滑(销量和收入提升)。

重点关注:可在美销售的新能源车企以及北美新能源车生产供应企业。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。万木投资群组基于实盘交易,力求让真知灼见可落地执行。在万木,专业投资者可以创建自己有明确风格的独立投资群组,也可以加入已有投资群组,万木希望通过众包形式让每一位投资人贡献观点同时收获价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。