记录思考:如何理解中国股市缺少长期资金

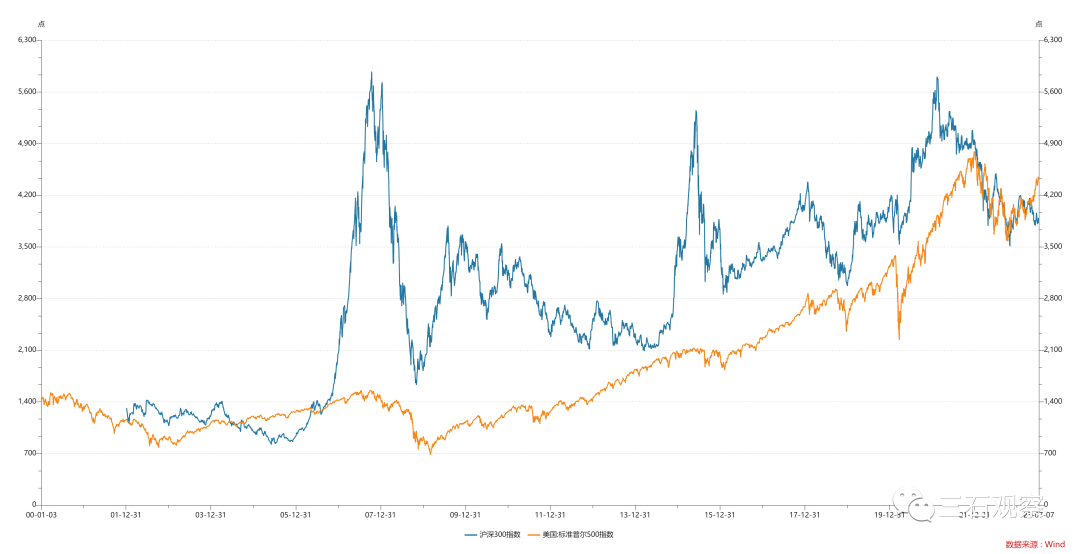

2002年1月22日,沪深300指数1110点,标普500指数1119点。

2004年7月22日,沪深300指数1098点,标普500指数1097点。

2006年8月10日,沪深300指数1271点,标普500指数1272点。

2023年4月17日,沪深300指数4149点,标普500指数4151点。

2002年以来的20年周期里,沪深300指数的涨幅与标普500指数相近。沪深300指数的波动幅度显著高于标普500指数。与标普500指数相比,沪深300指数的总体表现尚可。

图1 沪深300指数与标普500指数的走势对比

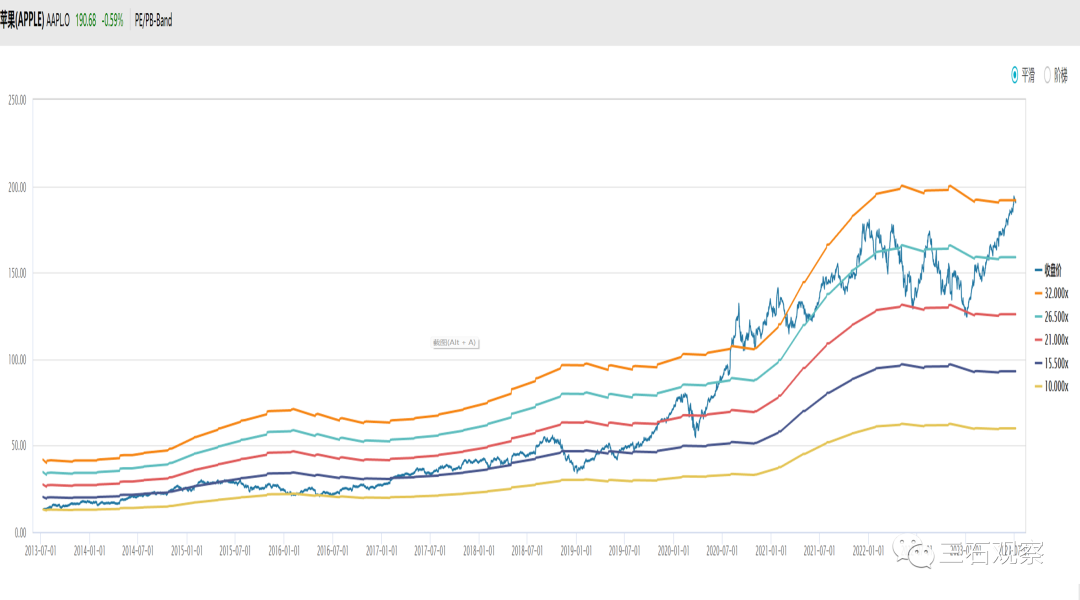

2023年1月1日以来,沪深300指数市盈率从11.32变动至11.65,上涨幅度为2.91%;标普500指数市盈率从20.08变动至25.05,涨幅为24.75%。这意味着2023年以来沪深300指数与标普500指数表现的差异主要是估值变动导致的,而不是企业盈利。标普500指数估值提升较多主要是因为苹果、微软、谷歌、亚马逊、英伟达、特斯拉的估值提升较多。

当前,苹果的PE估值水平处于过去十年的最高水平附近。在疫情之前,苹果的PE估值水平稳定在10倍至20倍之间。疫情之后,苹果的估值主要在20倍至30倍区间波动。估值水平系统性提升。图2中蓝色线条是沪深300指数的PE估值。

图2 沪深300指数与标普500指数市盈率对比

图3 苹果公司的PE-Band

2022年1月1日以来,沪深300指数与标普500指数的走势非常相似,绝对点数在多数时间段里也非常相近,2023年4月19日至6月16日,两者走势有所背离,标普500指数表现强于沪深300指数表现,主要得益于标普500指数估值的提升。

图4 2022年1月1日以来沪深300指数与标普500指数走势对比

中国股市的两个典型公司:贵州茅台与宁德时代

做投资是否需要植入价值观?做光刻机赚的钱是不是就比做白酒赚的钱在道德上更为高贵?人们喝白酒获得愉悦感,是不是比用高端芯片做成的手机刷视频在道德上更为低下?天天在小区打扫卫生获得收入,是不是比作高端芯片设计获得收入在社会心理上低人一等?英伟达最早主要做游戏显卡,供年轻人玩各种电脑游戏,因此积累了十几年并行计算的芯片设计能力;如今,英伟达在游戏显卡的基础上开始做人工智能芯片,是不是英伟达在过去很low,现在就变得高大上了。

我自己的看法是,众生平等,只要是人的需要,并无贵贱之分。只要是人的劳动,亦无高低贵贱之分,只有收入高低之分。收入高低之分取决于供求关系,而不是取决于价值观。在刚刚改革开放时,白领收入大幅高于蓝领工人。当前,随着劳动力结构转变,很多蓝领工人的收入已经大幅高于白领的收入。

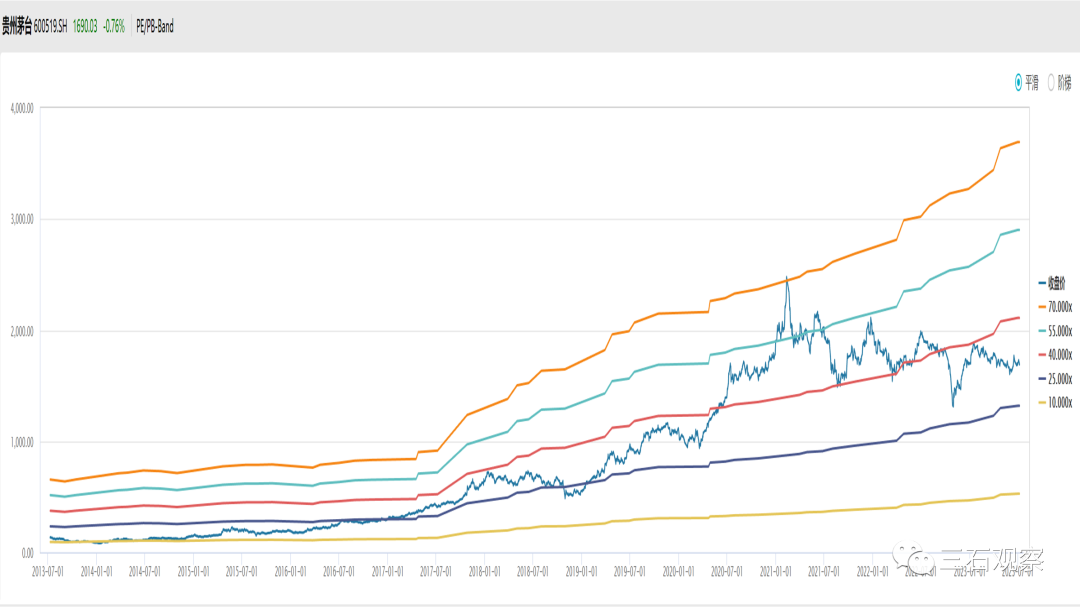

从2013年至2021年初,贵州茅台的PE估值从10倍提升至70倍。2021年之后,PE估值开始震荡回落。(1)股价下跌,从2500附近下跌至1700附近;(2)盈利提升,2021年、2022年公司盈利分别增长12.34%和19.55%。

图5 贵州茅台的PE-Band

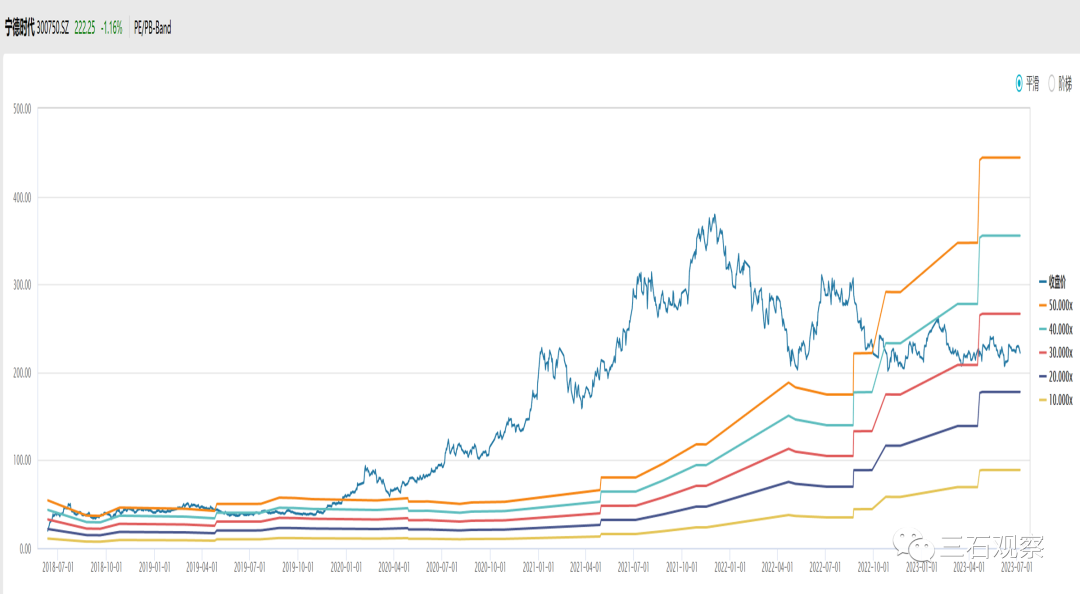

与贵州茅台类似,2018年至2022年初,宁德时代的PE估值从20倍提升至370倍左右。2022年之后,宁德时代的估值开始下跌,当前已经回落至25倍左右。(1)股价从381下跌至222,;(2)2021年、2022年公司盈利分别增长185.34%和92.89%。市场预计2023年公司盈利增长49.61%。

图6 宁德时代的PE-Band

投资者给盈利增长相对稳定的公司多少倍的估值,(1)受无风险利率的影响,可以用10年期国债收益率来表征;有时候,投资者用10年期国债收益率的未来预期来定价;(2)受风险溢价的影响,通俗直白的讲,内心是激动兴奋,还是苍凉悲观,是否相信未来会变得更加美好,或者是否相信美好的事情会在未来会发生。

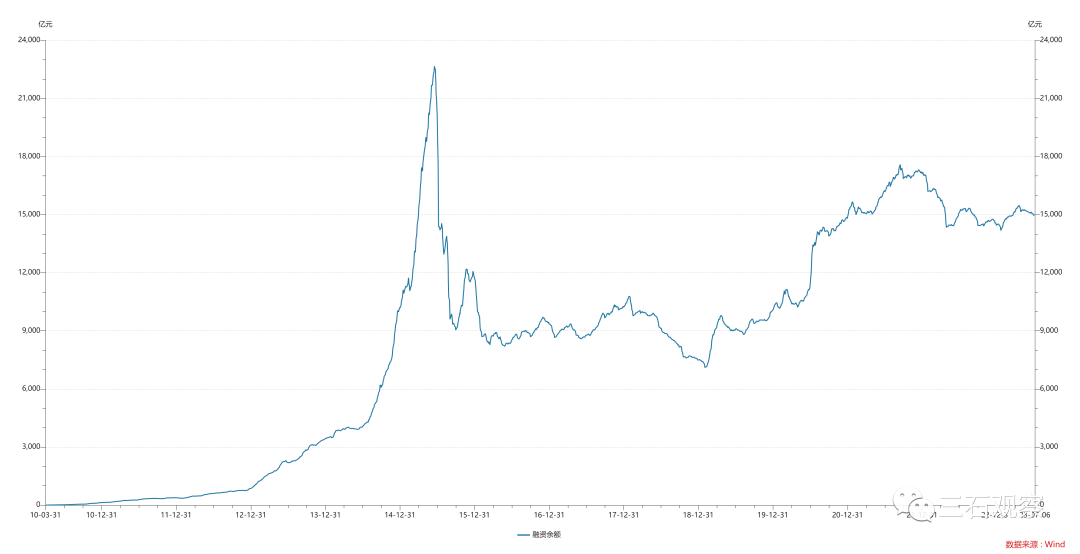

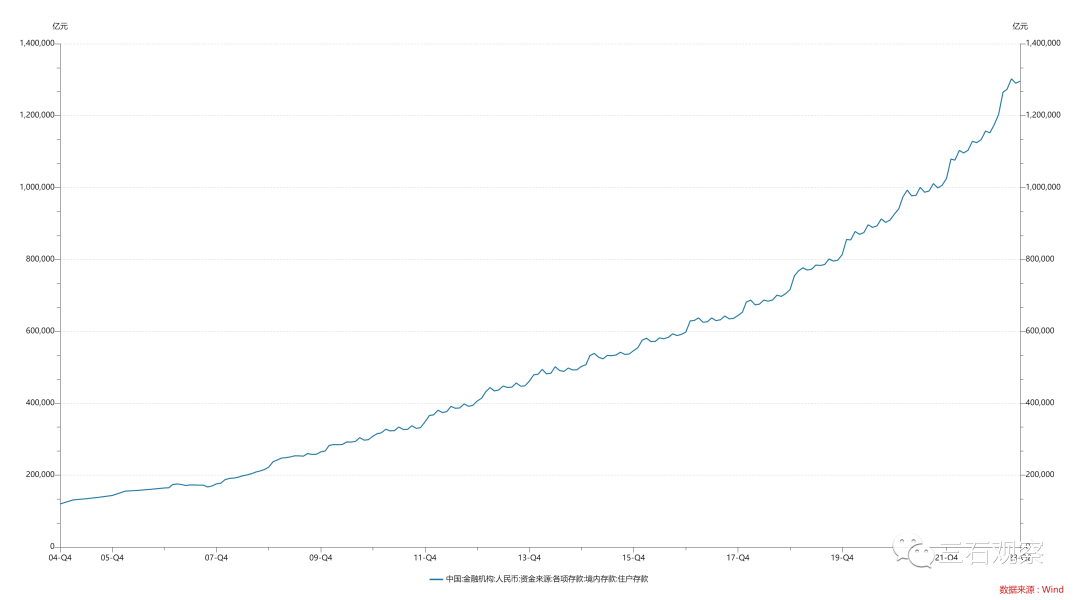

在之前的思考中,论述过,不向商业银行借贷的股票交易,不影响M2的存量,只影响货币存量在不同投资者之间的分配。在理论层面,股票市场缺乏资金是一个不太严谨的表述。(1)券商可以向商业银行融资;股票投资者可以向券商进行融资;(2)投资者可以动用自己的存款来进行股票交易。在峰值时,融资余额超过2万亿。当前,中国居民部门存款余额为129.56万亿人民币。

图7 股票市场融资余额

图8 中国居民部门的存款余额

从上述的数据中,我们可以得到几个结论:

(1)从20年周期来看,沪深300指数的表现并不比标普500指数的表现差,但是沪深300指数的波动幅度显著高于标普500指数。

(2)2023年4月19日以来,标普500指数的表现阶段性好于沪深300指数,主要是标普500指数PE估值的提升。

(3)贵州茅台的股价下跌,主要是因为2019年至2021年初的牛市周期,贵州的茅台的PE估值提升幅度过大,盈利每年增长20%左右,支撑70倍的PE估值从长期历史来看,有很大难度。

(4)宁德时代的股价下跌,主要是因为在乐观时期,投资者对宁德时代的盈利增长估计过高,在盈利增速下滑之后,投资者给予的估值水平下降,这是事后诸葛亮的分析。事前,大家是难以准确估计的,因此,才有了分歧、交易与反复博弈。

(5)中国居民部门并不缺少资金;不用银行借贷的股票交易并不影响货币存量;即便短期内沪深300指数表现略微欠佳,其原因或是 1)企业盈利增速减慢;或是 2)投资者对美好的事情即将发生这件事不那么相信了。投资者每年的存款都在增加,至于是否愿意买股票,并且以更高的价格买入股票,推高沪深300指数,长期是企业盈利问题,短期是投资者的信心问题,但不是钱的问题。

(6)假定一种情景,贵州茅台盈利每年增长10%到20%,股价1600持续不动,随着时间流逝,估值从30倍逐渐下降至10倍,且我们认为10倍估值是盈利每年增长10%到20%的底线,那么当贵州茅台的估值下降至10倍,且之后就稳定在10倍不再变动,那么之后贵州茅台每年盈利增长多少,股价就会上涨多少。

至此,我们思考的问题关键在于——为什么过去20年里,沪深300指数与诸多上市公司的PE估值波动巨大,为什么2018年之后,标普500指数的估值波动幅度显著高于2018年之前。

沪深300指数从1000点缓慢地上涨至4000点,投资者感受到是稳稳的幸福。沪深300指数,从1000点上涨至6000点,回落至1600点,上涨至3800点,回落至2200点,上涨至5300点,回落至2800点,上涨至6000点,回落至3500点。过山车,十分刺激,但是对于很多投资者来说,感受不太好。

在假设我们认可贵州茅台是一个盈利增长稳定的上市公司的前提下,我们为什么会在50倍以上的估值买入贵州茅台的股票呢。思考清楚这个问题,对理解沪深300指数的高波动是有参考价值的。

标普500指数里,苹果、微软这样的科技公司表现出相对稳健的长牛,主要是因为它们在各自领域内获得了全球垄断的优势,几乎没有竞争对手。再叠加,国际资本买苹果股票,也没有买到70倍估值那么高。

相对于中国股市缺乏长期资金的这样的表述,更需要思考为什么中国的科技公司没有实现高端产品的垄断;高端垄断了,行业空间增加多少,企业营业收入与盈利就增加多少,在PE估值不变时,股价就上涨多少。或者说,(1)PE估值是人性,是围绕一个均值范围波动的;(2)驱动股价长期上涨的是企业盈利;(3)影响企业盈利的最关键因素是行业的总体成长,以及公司在行业内的市场占有率。

苹果公司的当前总市值是3万亿美元,折合人民币21.68万亿,超过上证50指数50只成分股的总市值18.26万亿。

最后,一是,过去20年沪深300指数的总体表现并不算差;二是,中国股市缺乏长期资金是不太严谨的表述;三是,2023年4月中旬以来,沪深300指数表现阶段性差于标普500指数,是中国经济增长短期下行压力加大引致的;四是,很多投资者炒股不赚钱,主要因为在牛市末期买入,在熊市末期卖出;盈利增速赋予的决策权重少,PE估值水平赋予的权重少,股价的历史表现赋予的决策权重过大。

2023年7月9日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WZT777·2023-07-11笑死了点赞举报