结构心赛道龙头业绩依旧坚韧,心泰医疗中期净利润同增2倍

我在4月初, $心泰医疗(02291)$ 发布2022年业绩预亏公告前后撰写了“射频房间隔穿刺针”国内首家报产,心泰医疗商业化进程即将加速文章,说明心泰医疗亏损系疫情和去年美元升值,汇兑损失短期影响,不会长期持续。后续心泰医疗商业化预期明确,丰富的产品管线依然能支持公司中期高速增长。

一、“丰收”的H1只是开始,心泰医疗下半年营收、净利润将继续高速增长。

7月7日晚,心泰医疗发布2023年中期盈利预告,预计上半年股东应占纯利约人民币7300万元,较去年同期增加约200%。非国际财务报告准则利润更是高达约人民币8500万元。上半年净利润增加主要系新一代镍钛合金封堵器产品销量较去年同期大幅增加,以及MemoSorb®全降解封堵器系统商业化后产品销售收入增加。

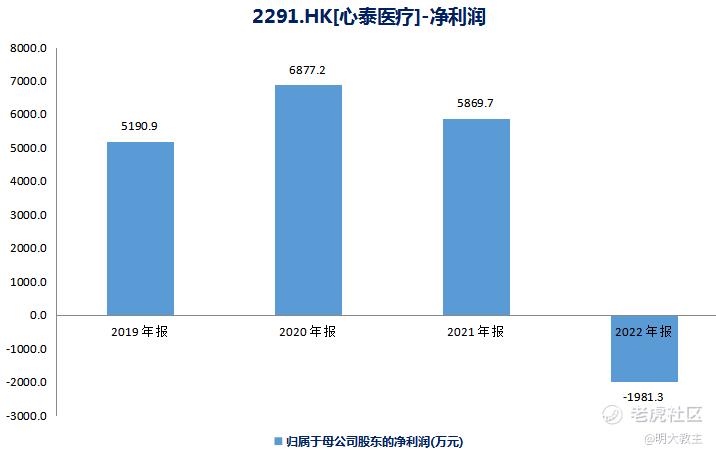

如今心泰医疗上半年盈利就已经超出历史最高水平(2020年,心泰医疗全年盈利6877.2万元),净利润增速高达200%,可谓大超预期。要知道今年1月份,国内首次新冠大流行,医疗器械/耗材公司商业化受到较大影响,心泰医疗能有如此增长是相当难能可贵的。目前新冠第二波大流行的峰值已过,后续边际影响将越来越弱,预计下半年心泰医疗将进入常态化自然增长。

(心泰医疗各年财报)

今年6月19日,心泰医疗子公司上海形状记忆合金材料自主研发,广泛适应ASD、PFO、VSD封堵器不同介入路径,医生学习时间较短的“G-cruiser 可降解封堵器介入输送系统”获得国家药品监督管理局三类医疗器械注册证。6月20日,心泰医疗具有顺滑输送器械、充分止血、穿刺稳定、输送安全等多个优点的“一次性使用导引鞘”获得国家二类医疗器械注册证。该款导引鞘的规格齐全,长度涵盖33cm、45cm和65cm,直径为12-24F,可满足多种手术所需。心泰医疗产品矩阵又进一步丰富了。

经十年研发创新,心泰医疗先心封堵器产品进入产业收获期,临床全线产品处于升级换代周期,三代氧化膜封堵器和可降解封堵器进入全面市场化的阶段。卒中预防产品(左心耳封堵器、PFO),处于市场初期阶段,临床需求巨大,迎来长期高速发展时期,公司是此领域产品的领导者,将享受行业高速增长的红利。

2023年下半年,随着高价值封堵器加速替代渗透(三代氧化膜封堵器代替传统一代封堵器,可降解封堵器部分代替金属类封堵器),以及G-cruiser等几款新产品陆续商业化,心泰医疗下半年营收环比较上半年能达到约30%的增长,净利润环比增速能达到约50%的增长。由此推算,全年净利润或达2亿元水平。

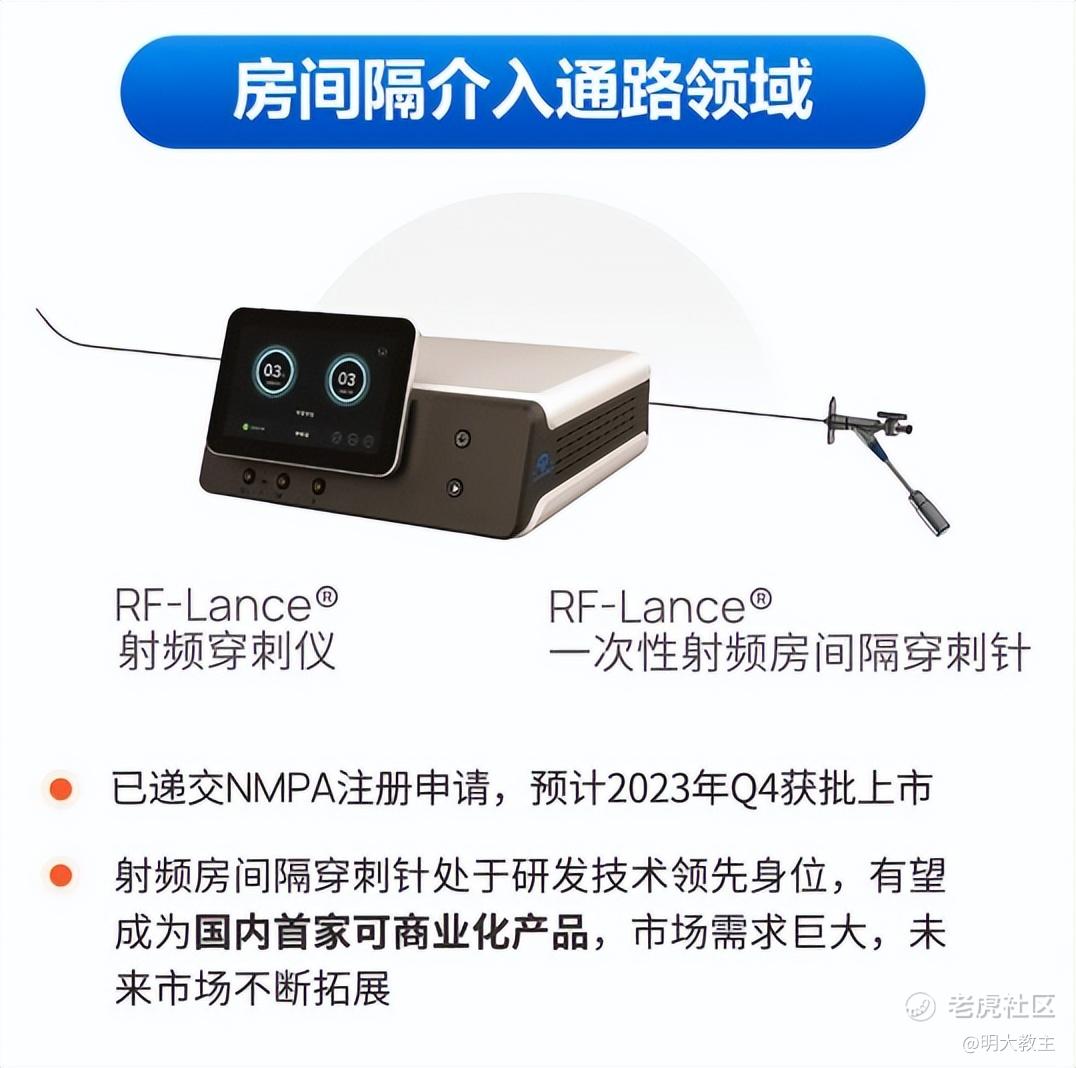

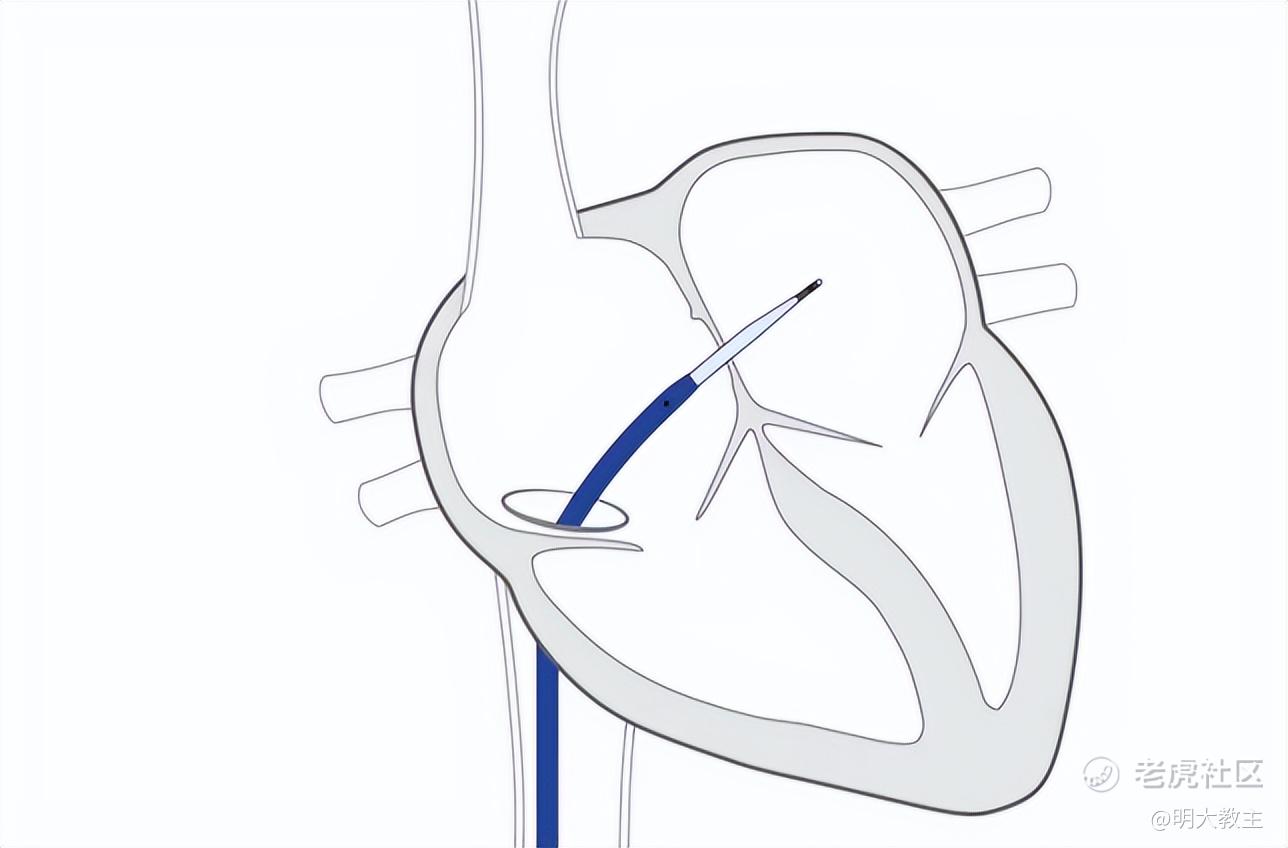

二、随着“王炸”产品射频房间隔穿刺针商业化,心泰医疗未来将保持更快增长。

房间隔穿刺术(Transseptal puncture, TSP)是左心房介入治疗最常用的技术之一,适应症包括心房颤动的导管消融、经皮左心耳封堵术、各种二尖瓣病变手术、先天性心脏病导管介入治疗、潜在的需经股静脉入路建立右向左的房间隔途径的治疗等手术,都需要借助房间隔穿刺术来建立治疗通路。

心泰医疗RF-Lance®射频穿刺仪/一次性射频房间隔穿刺针已进入国家药监局注册审评流程,系我国首家报批射频房间隔穿刺针/设备的公司,预计将会成为我国射频穿刺针/设备首个获批上市商业化的企业。

考虑到射频房间隔穿刺术的优越性,预计心泰医疗RF-Lance®上市后,终端价格可能会超1万元。通过估算对于房间隔穿刺的需求,射频房间隔穿刺术的市场空间近百亿。因其安全性、有效性出众的特点,渗透速度会非常快。RF-Lance®有望成为心泰医疗“王炸”级别的大单品,为心泰医疗未来增长奠定坚实的基础。

三、心泰医疗产品升级换代将加速,优异的盈利表现将为股价注入韧性。

心泰医疗在大股东乐普医疗的资源禀赋和熏陶下,产品研发、商业化明显加速,股价相较于可比公司表现的更好。

研发端,心泰医疗产品迭代时间快,商业化效率高。合肥心血管医院是乐普医疗成员公司之一,也是心泰医疗的委聘医院。在合肥心血管专科医院的助力下,心泰医疗可以将每个项目推患者入组的时间压缩在1年(及以下),而同行业公司通常需要2年左右。心泰医疗自主建设的临床设计团队及临床执行团队,减少对临床CRO公司的依靠,相对其他企业,大大降低支付CRO公司的临床成本,使得公司临床成本是相同企业的20%-30%。

可降解 VSD封堵器于2022年Q1获国家药监局批准,可降解ASD封堵器 2023年已提交注册,预计将于2024年Q3获批。可降解 PFO目前正处于注册发补审评阶段,即将取证,预计将成为国内首个获批的生物可降解PFO。

公司的瓣膜产品,2021年才开始在各中心开展临床试验。但仅在两年后的今年6月份,瓣膜手术耗材一次性引导鞘就已经获批了。经导管植入主动脉瓣膜(TAVR)系统预计今年提交注册申请、经心尖二尖瓣膜修复(TMVr-A)系统两款产品预计明年提交注册申请。心泰医疗商业化进度快,后续公司产品迭代加速将是大概率事件。

心泰医疗近几年将是新品密集上市时期,届时植入类产品、通路类产品、瓣膜类三大产品线都将贡献营收。

(整理自各港股上市医疗器械/耗材公司财报)

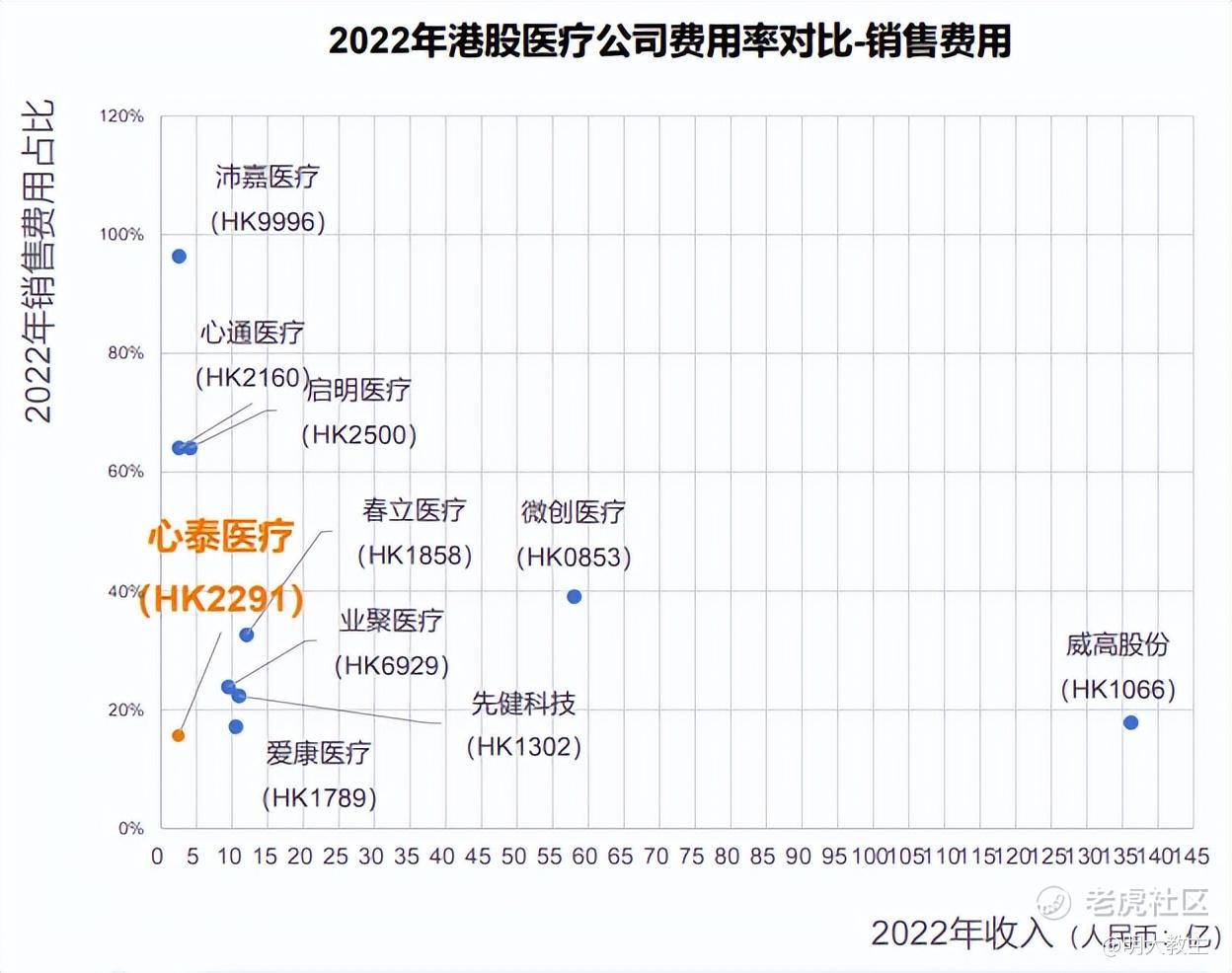

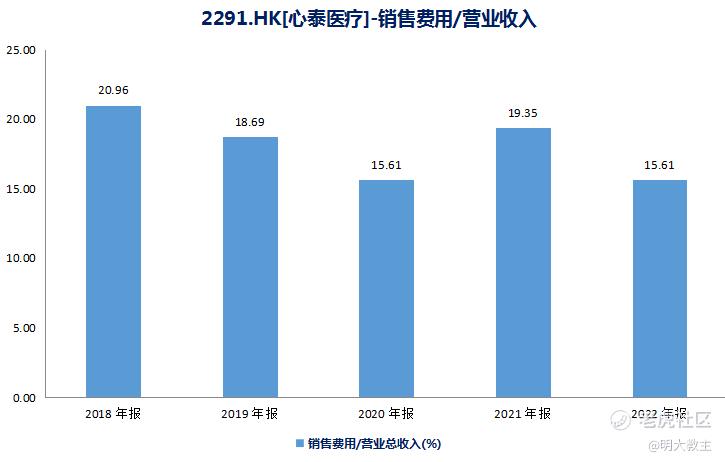

销售端,心泰医疗具有自主的结构性心脏病市场及营销队伍,是封堵器市场的领导者,具有十几年的结构性产品推广的成功经验,以及营销成本的控制能力。2019-2022年,心泰医疗销售费率始终处于20%以下,随着心泰医疗营收的持续增长,2022年公司销售费用占营收比仅有15.61%。心泰医疗销售费用率不仅低于可比公司,较港股其他医疗器械公司还要更低。

(心泰医疗各年报整理)

在公司团队努力和大股东双重优势加持下,心泰医疗全线产品处于升级换代的发展周期,未来五年公司营收利润高速增长可期,是香港市场少有的盈利且高速增长的企业,也是港股上市结构性心脏病赛道中唯一不带后缀“B”的公司(即率先实现盈利的公司)。

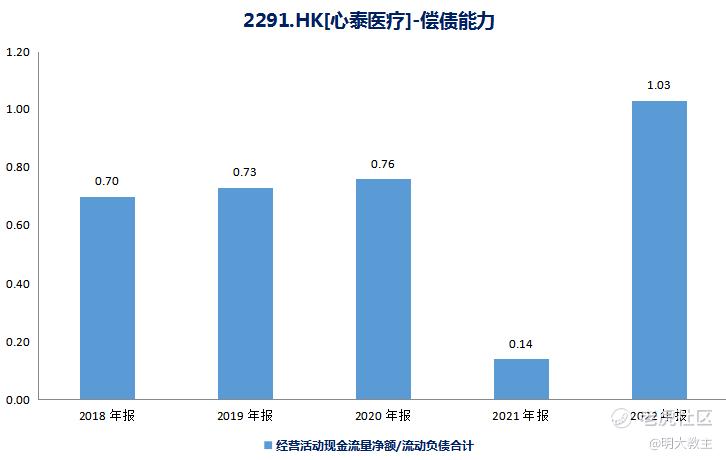

(心泰医疗各年财报整理:心泰医疗经营现金流与流动负债比值)

此外,心泰医疗还是可比公司中唯一经营现金流/流动负债比值为正的公司。这意味着心泰医疗已不需要过分追求全球融资、再融资就能实现内生增长,中小股东不用担忧来自外围的抛压。

截止7月7日收盘, $启明医疗-B(02500)$ 年内从股价高点18.1港元/股下跌至6.02港元/股; $沛嘉医疗-B(09996)$ 从13.38港元/股下跌至7.29港元/股;心通医疗从3.84港元/股下跌至2港元/股,三家公司年内自高点回撤幅度为66.8%、45.6%和48%。相比之下,心泰医疗从35港元/股回撤至28港元/股,回撤幅度仅20%。因商业化、自身造血能力较强,心泰医疗调整幅度远低于同业可比公司。

(同花顺iFind数据)

在港股这样双向交易的市场里,期末未平仓卖空股数占总股本的比例最能代表投资者对上市公司的看空情绪。截止7月7日收盘,心泰医疗期末未平仓卖空股数占总股本的比例几近于0,而另外几家可比公司该数据在1%-3%之间。可见在产品迭代加速+中期高速成长预期下,心泰医疗股价“韧性”将非常强。

心泰医疗临床全线产品处于升级换代周期,未来五年营收利润迎来高速增长的发展时期(CAGR 50%-60%),7日收盘28港元的股价对应动态市盈率44倍,显然是低估的。

修改于 2023-07-09 22:11

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

MemoSorb®全降解封堵器系统的商业化是一个好消息,期待后续会有更多好消息

今年上半年的盈利已经超出历史最高水平,我得好好考虑一下是否要继续持有

第二波大流行的影响越来越弱,我对下半年的发展前景很有信心

看来我得好好研究一下这个新一代镍钛合金封堵器产品

这种增长速度太快了,有点让人有些担心