阿里虽老,尚且能饭

$阿里巴巴(BABA)$ 2021年第一季度财报披露,其净亏损超过76.54亿人民币,这是阿里十年来出现的首次亏损。此消息一出,阿里美股与港股都大幅下跌,一天内市值直接蒸发上千亿,不但如此,网络媒体上对阿里巴巴的负面舆论也是一波接一波,都认为阿里危矣。但事实真的是这样吗?

首先,我们看看阿里巴巴的财报当中提到了些什么?

1、阿里巴巴集团第四财季营收为 1873.95 亿元,同比增长 64%

2、营收归属普通股股东部分的净利润为 262.16 亿元,同比增长 18%;但如果算上反垄断罚款,归属普通股股东的净亏损为 54.79 亿元,同比转亏;净亏损为人民币 76.54 亿元(约合 11.68 亿美元)

3、阿里巴巴生态体系商品的交易总额(GMV)达到8.119万亿元,较上年度相比增长了1.066万亿元。

4、阿里巴巴生态体系全球年度活跃消费者(AAC)已超过 10亿,而其中近9亿消费者来自中国零售市场、本地生活和数字媒体及娱乐平台,还有将近2.40亿消费者来自海外。

简单来说两句话。

1、此季度亏损的源头来自于182亿的罚款与公司运营无关,公司仍然保持着增长状态。

2、电商领域的龙头地位仍未动摇,GMV与ACC也在高速增长。

从这些方面来看,网络上宣扬阿里危矣的言论根本站不住脚,只能说了解太少,望以一言以蔽之。虽然阿里受反垄断影响很大,但此次罚款对阿里来说其实明眼人都知道是利大于弊对。为什么这么说?有朋友可能对阿里巴巴的182亿罚款还不太了解,只知道阿里涉嫌垄断被罚款了,却不知道具体为何。

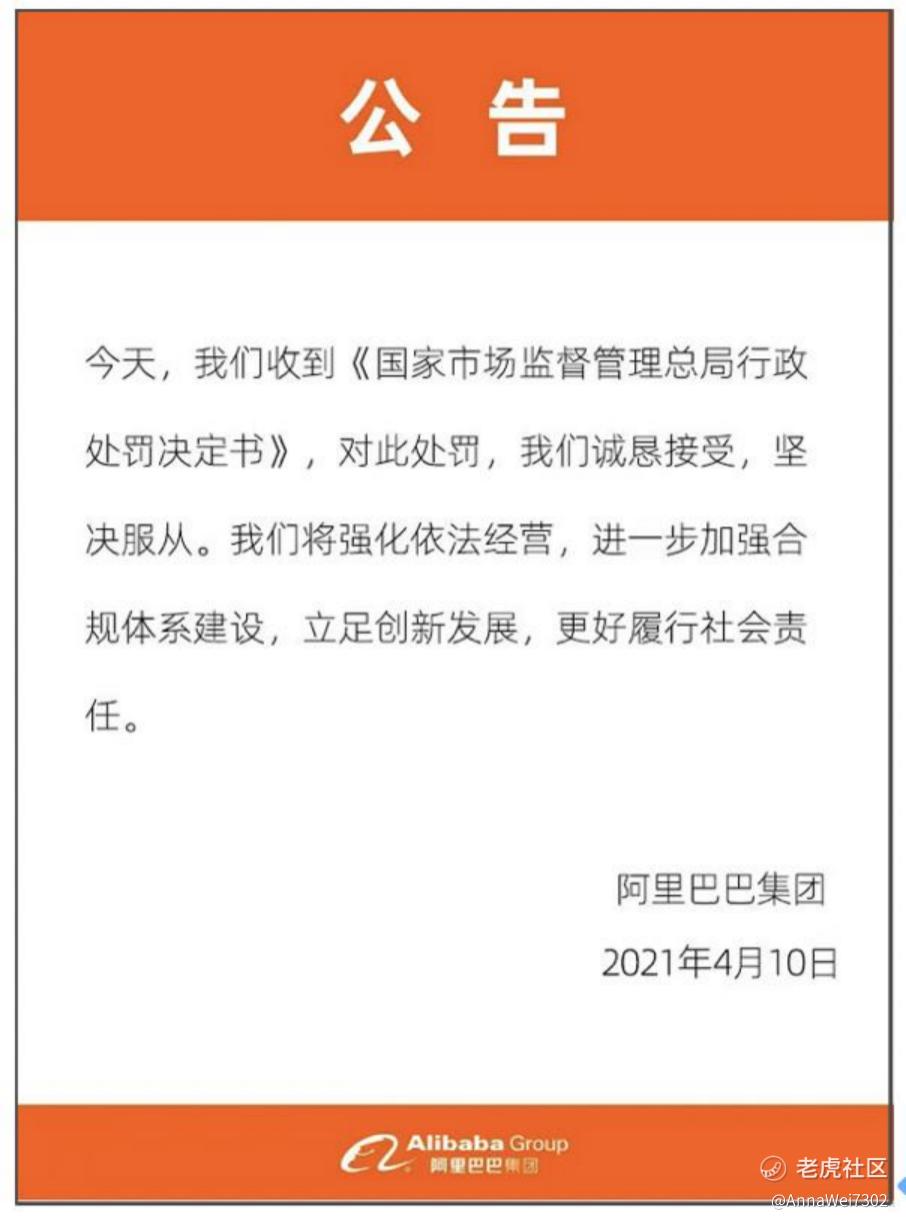

让我们把时间回到4月10日,市场监管部门对阿里巴巴处以182亿罚款。

阿里巴巴被罚款是因为涉嫌垄断。滥用其市场支配地位,对其平台内的一些商家提出二选一要求,意思就是禁止平台内商家在其他竞争性平台内开店或参加其他平台内的商业活动。就好比说你只能在淘宝和淘宝以外的电商平台二选一,如果不是,就将使用技术手段对你限流。

罚款金额是阿里巴巴2019年在中国境内营收4557.12亿元的4%,也是中国反垄断史上最大的罚单!也就是从这个时候开始,阿里的负面舆论越来越多。

我们来看一组数据:2018年阿里巴巴净利润614亿,2019年净利润为802亿,2020年为1404亿,三年来其公司每年平均增长50%。试问这样一家一直在保持正常增长但企业真的会因此走下坡路吗?

上面我们说过,此次罚款对于阿里来说利大于弊。因为这次罚款打响了互联网反垄断的第一枪。类似于阿里的“二选一”限制方式并不只有阿里才有,许多互联网大厂都是如此,这里就不一一点出来,懂得都懂。

既然反垄断开始了,那么被限制的就不只是阿里一家了,腾讯同样也在其中。那么这对于阿里来说就是一个巨大的好消息。因为阿里对腾讯微信的社交流量觊觎已久,在这之前,淘宝的链接是无法分享到微信的,这以后淘宝的链接可以随意分享到微信包括小程序,这对于免费使用微信的社交流量。你品,你细品。

而且现在做电商的人首选平台还是阿里,因为从其官方披露的GMV的增量上来看,阿里巴巴依然是只增不减。淘宝的商家还是远远多于其他平台。

根据联合国贸易与发展会议新近的一份报告显示,全球B2C模式电商公司2020年成交额排名,阿里巴巴在2020年GMV搞达11145亿美元,位列榜首,超出第二名亚马逊的5750亿美元两倍之多。

根据这一报告,我们还能看出:阿里巴巴这一年GMV增量为1910亿美元,比京东、拼多多、美团三家增量的总和还要多。 也就是说一家阿里就等于国内电商的半壁江山。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。