万科企业走势分析:股息率高达9%,是价值投资还是价值陷阱?

一、公司简介:内地稳健的房地产开发龙头,“住房不炒”提出1年后,股价震荡下跌。

万科企业(港股代码:02202.HK) 公司成立于1984年,1988年进入房地产行业,经过三十余年的发展,已成为国内领先的城市配套服务商,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。2017年,经历“万宝大战”后,深圳地铁集团成为本集团第一大股东。2018年,公司将自身定位进一步迭代升级为“城乡建设与生活服务商”,在巩固住宅开发和物业服务固有优势的基础上,业务已延伸至商业开发和运营、物流仓储服务、租赁住宅、产业城镇、冰雪度假、养老、教育等领域。

按照2022年营收规模计算,万科企业是中国最大的房地产开发商。

所以,从以上简介可以看出,万科企业主要是通过“万科”的牌子开展房地产开发、物业管理和公寓租赁等业务,近年来也开始将业务拓展到商业地产、产业城镇等项目。且营收在房地产行业排名靠前,且在艰难的2022年也取得了不错的净利润,说明公司是一家还不错的公司。

公司自14年在港股上市以来,最高市值出现在2018年1月初,最高市值4659亿港币,自2014年上市以来,上涨2.48倍。但是2018年后,随着房地产政策收紧,万科企业的股价一路下跌,当前市值1711亿港币,自最高点下跌幅度超过了67%!

值得注意的是“住房不炒”口号是在2016年年底提出来的,也就是“住房不炒”提出大约1年以后,万科企业的股价开始震荡下跌。现在已经下跌4年多了,后续行情如何走?是否已经到底?下面将从“基本面、消息面、技术面、估值面”进行分析。

二、基本面分析:营收持续增长,净利润在2021年腰斩,缓慢恢复中。

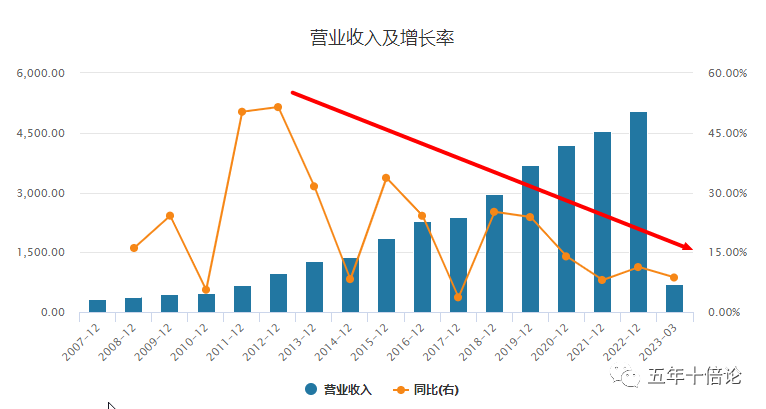

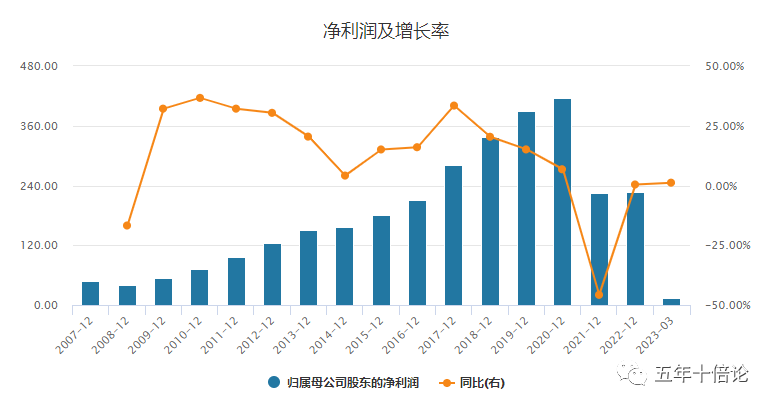

2023年3月30日,万科企业股份有限公司发布了2022年度报告,2022年万科营收5038.4亿元,同比增长11.27%;营业利润为520亿元,同比下降1.00%;归属于上市公司股东的净利润为226.18亿元,同比增长0.42%;经营活动产生的现金流量净额为27.5亿元,同比减少33.13%。

2023年4月28日,万科企业公布2023年一季度财报,万科在23年Q1实现营业收入684.7亿元,同比增9.27%;归属于上市公司股东的净利润增1.16%至14.5亿元;经营活动产生的现金流量净额同比增152.8%至70亿元。

从近期的财报可以看出,万科的基本面是在回暖的。从历史业绩表现看,在营收增速方面,虽然营收一直咋增长,但是总体上增速是不断下滑的趋势,自2021开始,已经连续两年多个位数增长,可见房地产的中高速增长时代已经过去,预期公司这种增长速度还会持续。

在净利润方面,从2021年开始,几乎就腰斩了,增速也没开始恢复,由于“住房不炒”,短期的房价上涨空间是被锁死的,利润率有限,但是长期公司发展下来积累的成本支出却很大,预期净利润恢复的时间可能比较长。

综上所述,万科企业即使作为房地产行业的龙头企业,也要收到行业的整体影响,一方面营收增速下滑,另外一方面净利润相比于2020年几乎腰斩,且暂未见到快速恢复的迹象。但是总体来说,是在慢慢恢复,但是恢复很慢。

三、消息面分析:行业整体下滑,但万科优于行业,公司主动适应环境,看好后续价值。

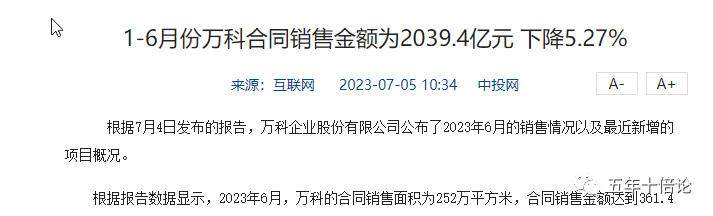

(1)公司销售额下滑,预期23年营收或进一步下滑。根据7月5日的消息,截至2023年1-6月,万科累计实现的合同销售面积为1297万平方米,合同销售金额为2039.4亿元,与去年同期相比下降了5.27%。可见2023年虽然疫情放开,但是并没有实质性好转,销售金额是营收的来源,销售金额的下滑,意味着营收也会大概率下滑。

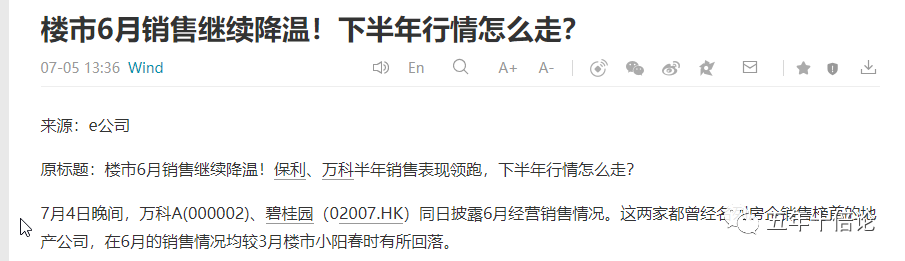

(2)行业整体下滑,覆巢之下无完卵。根据报道,进入二季度以来,房企销售表现持续回落,6月单月TOP100房企单月销售额已转为同比下降29.4%,环比下降19.0%。所以,相比于行业下滑的幅度,万科由于良好的管理和运营效率,下滑没那么大。

(3)万科内部定义为“行业阶段性调整”,正努力通过增加服务+并购度过难关。公司也在互动平台上表示,房地产行业正在经历深刻变化,公司会全力以赴做好经营,保障公司顺利渡过行业调整,实现不动产开发经营服务并重的高质量发展。王石也表示,万科还处在非常艰辛的转型当中,思考如何增加它的服务。比如,说到和房地产相关的仓储和物流行业,目前,世界最大的仓储物流公司普洛斯的最大的股东是万科。

从以上比较典型的消息面可以看出来,虽然行业整体不好,但是万科还是优于平均水平,且万科通过多种方式调整业务结构,努力度过调整期。

四、估值面分析:股息率高达9%+,估值处于相对底部区间,但要提防“戴维斯双杀”。

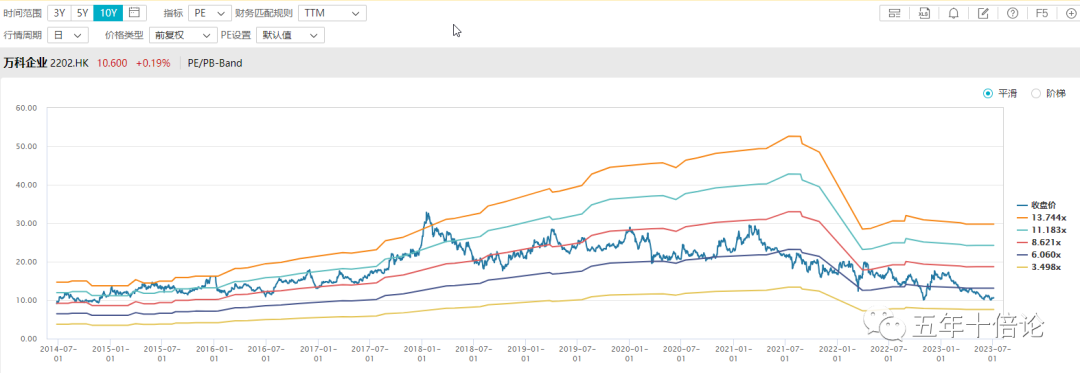

但从PE-band来看,万科企业当前处于底部估值区间,当前PE(TTM)只有4.9倍,股息率高达9.29%,可以说万科企业的估值是非常低了,但是万科企业的股价却还在一直跌,为什么?因为行业趋势在变坏!

一旦基本面开始变坏,这么高的股息率难以维持,势必会跟着基本面变化而下滑,所以,估值也不要光看静态的一个股息率,也要结合未来的基本面变化趋势,要提防“戴维斯双杀”,也就是先杀逻辑和估值,再杀业绩,也即是所谓的“价值陷阱”,而这个就是市场所担心的。

因此,从逻辑上来说,当房地产行业基本出清时,万科企业这么低的估值,或许会迎来爆发式的股价上涨,关键是要这个行业逻辑什么时候反转。

五、技术面分析:虽然支撑位附近,但下跌趋势明显,暂不具备反转态势。

目前万科企业在10港币左右有一个非常明显的支撑线,那个是在22年最困难时期的底部,目前几乎已经三次探底反弹,但是由于从2023年1月开始的下跌趋势目前还么有任何的背离,也没有日线级别企稳的信号,目前还是偏空,还没有到反转的时候。

所以,目前技术面还是偏空为主。

六、关键结论

(1)万科企业是中国最大的房地产开发企业,公司基本面在行业内很优秀,显示出万科的管理水平和运营水平均很高。

(2)当前房地产行业整体不好,万科虽然是龙头,也难免受其影响,在投资逻辑方面偏空为主,但万科正在积极适应新的环境。

(3)结合万科优秀的运营能力+极低的估值,一旦房地产行业政策变化,或者行业拐点到来,万科大概率会成为反弹最快最高的一个公司。

(4)但当前总体走势偏空为主,想要通过投资万科赚钱,一定要注意房地产的整体趋势边际变化,要会等待。

本文是交流感悟,不做投资建议,请谨慎决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。