堪比白酒的一个潜力方向

好了,中国移动也准备在A股上市。

A股目前只有中国联通,加上电信、移动,国内的三大运营商齐聚了。

以现在的体量,这么大的IPO,势必会吸水,但电信股的估值一直不高,尤其是中国移动在港股被南下资金买买买,目前来看,它的估值仅8倍,仅10年内历史低位。

回到今天的市场。

两市的成交量到了7000亿,假设量级一直上不去,对目前反弹的信心打击挺大的。

在周一大涨下,今天算是比较中和的行情,军工、地产涨幅靠前,医药跌幅最多。

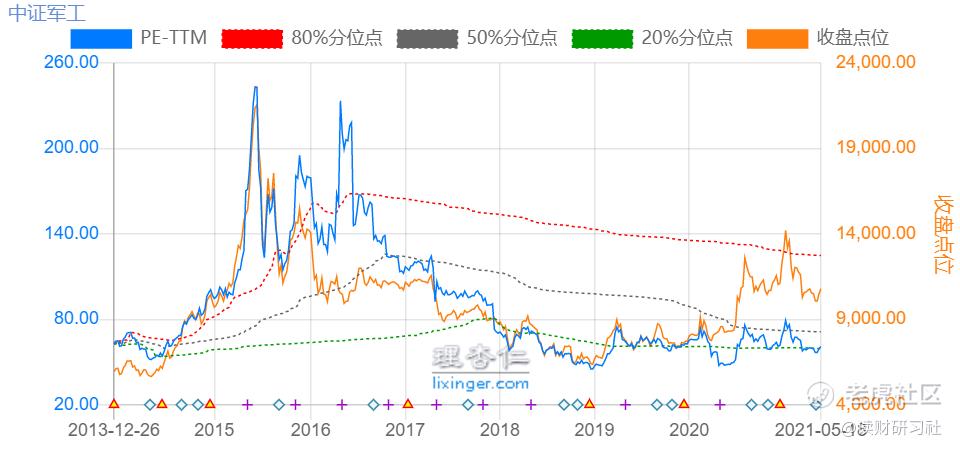

每次军工一反弹,就有券商来吹水。

说实话,去年那一波确实让憋屈的军工吐了一口气,但我个人几乎不配这个行业。

来看下它当前的估值,市盈率60倍,历史百分位24.14%,这个数据比过去大部分时候要好的多。

我记得军工在100倍时,当时有不少人吹水,现在回头看,它的“水分”还是挺大的。

过去几年,军工板块都是大起大落,很少有比较持续的行情,以国内目前经济建设为中心的方略,军工虽然不可或缺,但不可能成为资金愿意持续投入的。

也就是说,这个板块的很固定,很难有新意,除非遇到其他地区局部冲突,带带军工,比如最近巴以冲突。

就我来说,不会刻意去买它,除非真的遇到黄金坑的数据,博点反弹了。

资本市场有一套投资逻辑,对普通人来说,选择当先最赚钱的生意,大概率才是做正确的事。

比如我认为互联网、白酒、家电都是不错的生意,免税、医疗器械、创新药、食品饮料等等。

目前来看,我还是比较认可互联网,尤其现在他们正在经历被看空的阶段,机会和风险并存,看个人选择。

选择中概互联,还是恒生科技,都没问题。

……

1. 中概股季报势头都不错

最近一段时间,互联网头上一直悬着反垄断这把达摩克里斯之剑。

密集发布一季度的数据,美股上市的互联网业绩还不错。

京东预计周三公布一季报,Q1营收有望超预期至1950亿元,同比增长33%。

爱奇艺Q1营收80亿元,超市场预期,美股开盘涨幅已经扩大到11%+。

百度Q1营收281.34亿元,同比增长25%,百度一季度核心业务增长34%,非广告收入同比增长70%,百度确实在努力降低搜索的广告业务比重,但大腿还是大腿,短期内不可能把自己的现金流砍了。

百度一直在押注AI,也需要广告业务提供支撑。

网易一季度营收205亿元,净利润44亿元,超市场预期。

这些中概股的成分股,财报一公布,超出预期股价表现都不错,这也是我愿意买他们的原因。

基本面没变化,只是外部的因素影响,一旦市场反应过来,很快就把资金补上去了。

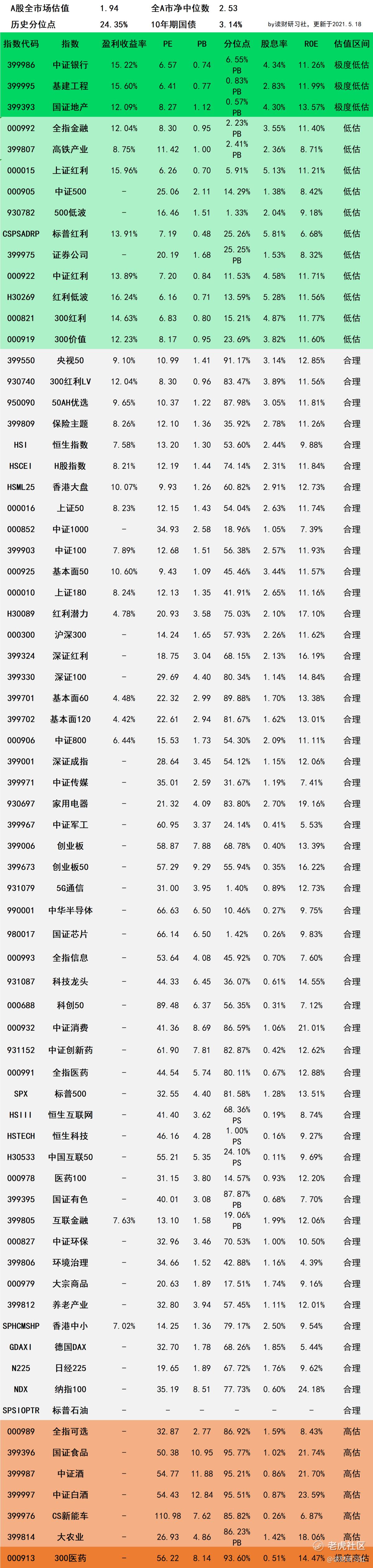

2. 指数估值数据

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2021年5月18日估值表

第917期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。