产品价格接近翻倍,未来仍供不应求,这家公司业绩大爆发!

这个产品就是多晶硅料。

5月7日,通威股份董事长谢毅在股东大会上表示,未来18个月硅料仍可能持续紧张。

由于前几年硅料项目投资回报不大,行业扩产少,导致目前硅料供应不足。

而硅料扩产对技术、资金要求非常高,项目建设周期较长,一般都在18个月以上,并且还需要调试、爬坡等等,短期内新增产能比较有限。

在碳达峰、碳中和的目标背景下,光伏电站装机有望在下半年逐步启动,这将进一步加剧硅料紧张趋势。

从价格来看,国产多晶硅料9N(单晶用料)从年初的8.1-8.8万元/吨涨至最近的14.5-17万元/吨,涨幅高达79.01%-93.18%。

作为全球多晶硅料巨头,通威股份的高纯晶硅产品销售有望实现量价齐升。

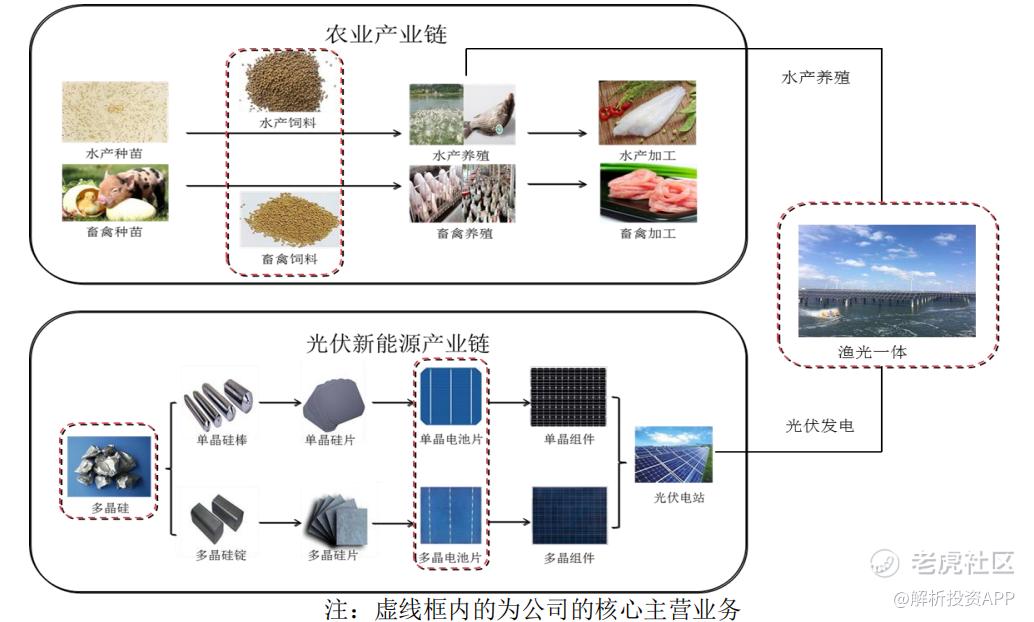

通威股份是全球主要的水产饲料生产企业和高纯晶硅龙头企业。

公司前身是1986年成立的眉山县渔用配合饲料厂,以饲料工业起家,并涉足水产研究、水产养殖等领域。

2016年之后,公司通过多次重大资产重组,注入通威新能源、永祥股份、合肥通威等股权,正式进军光伏领域。

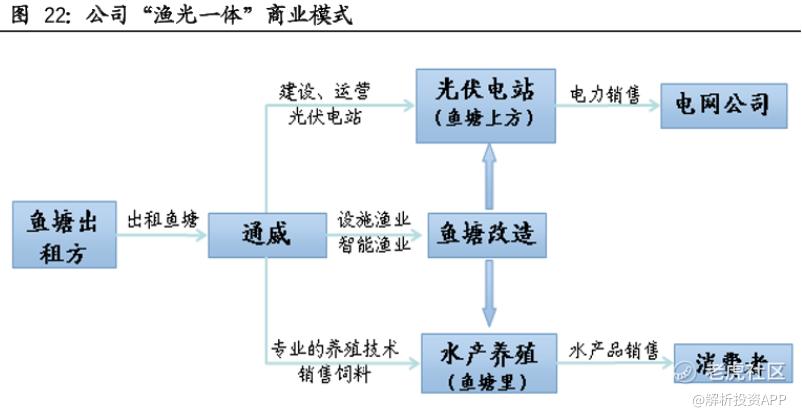

目前,通威股份已实现“农业+光伏”双主业布局,并形成了“渔光一体”的独特竞争优势。

到底什么是“渔光一体”呢?在这里简单解释一下。

我国东南部地区是电力负荷中心,光伏发电一般不存在并网和消纳的问题,但这些地区人口密度高,土地资源非常稀缺,而屋顶资源成本高、不稳定。

“渔光一体”就是基于水产养殖的基础上,在池塘、水库、沿海滩涂架设光伏组件,实现“上可发电、下可养鱼”,“渔光互补、一地两用”,从而大大提升单位面积土地的经济价值。

2020年,通威股份农牧业务收入209.36亿元,占总营收的47.37%,光伏业务收入225.02亿元,占总营收50.91%。

短短五年,公司的光伏业务从无到有,并在营收上首次超过农牧业务,可见公司光伏业务增长非常迅速。

具体来看,公司的农牧业务主要指水产饲料、畜禽饲料等产品的研究、生产和销售,其中水产饲料是公司的核心产品,也是农牧板块主要利润来源。

光伏业务主要指高纯晶硅、太阳能电池等产品的研发、生产和销售,以及“渔光一体”终端电站的投资建设和运维。

通威股份是农业产业化国家重点龙头企业,目前业务遍及全国各地及东南亚地区,年饲料生产能力超过1000万吨。

公司拥有70余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,同时为养殖户提供有效的技术、金融等配套服务。

公司饲料品质及市场服务得到了养殖户的高度认可,已成为国内水产饲料行业标志性品牌之一。

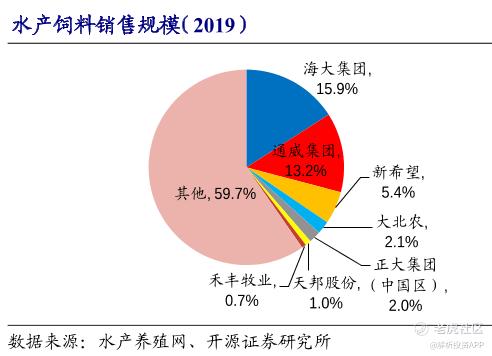

2019年,公司水产饲料销售规模在我国排名第二,市场份额为13.2%,仅次于海大集团。

2020年,新冠疫情对下游养殖与终端消费需求造成影响,我国水产饲料产量出现小幅下滑。

但公司通过规范全员意识和行为,持续改进质量管理体系,克服重重困难,饲料、食品相关业务收入同比增长12.14%,饲料销量524.92万吨,同比增长7.12%。

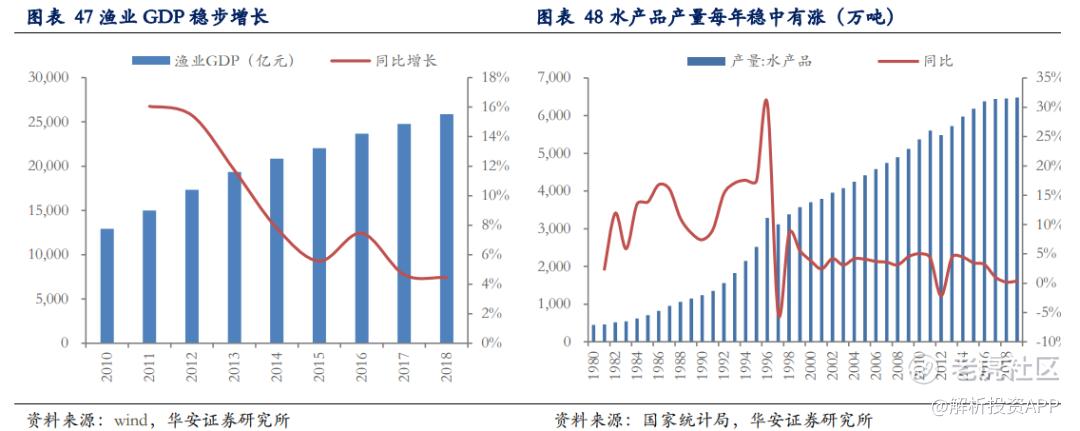

未来,随着水产行业稳定增长,水产饲料需求量也将稳步提升。2010年我国渔业GDP为1.3万亿元,到2018年已经增至2.6万亿元,2010-2018年CAGR为9.0%。从出水产品产量来看,2014-2019年CAGR为1.6%。

此外,饲料行业规模化、集约化、一体化生产也是大势所趋,叠加环保要求不断升级,小规模饲料产能加快出清,作为头部企业的通威股份具备资金、规模、技术等优势,将会从中受益。

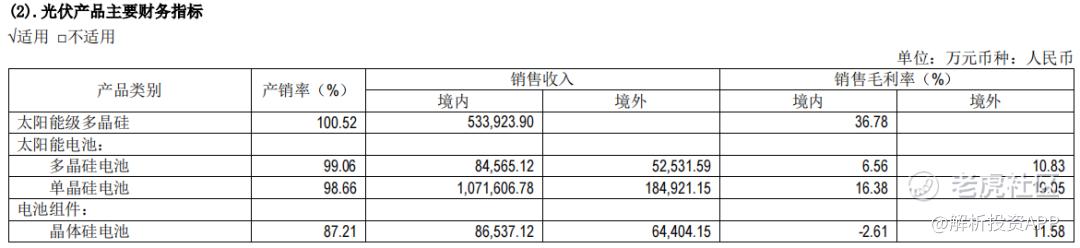

光伏业务方面,通威股份主要产品为高纯晶硅、太阳能电池和光伏发电。

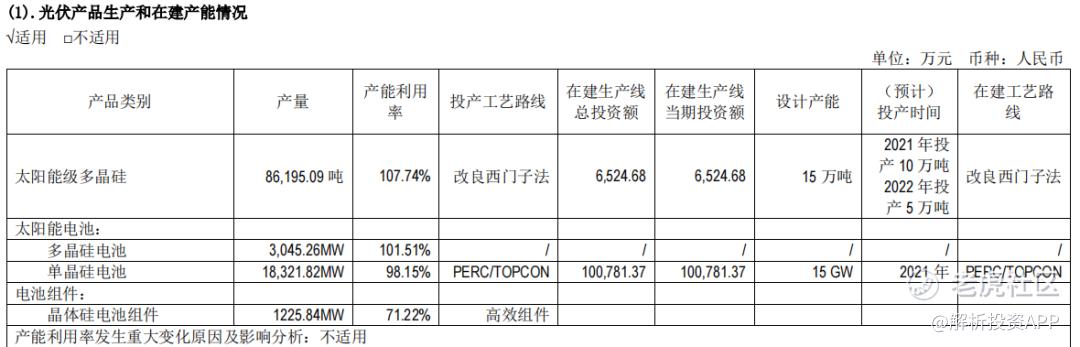

目前公司具备的高纯晶硅产能为8万吨,在全球排名第二,仅次于保利协鑫。

公司产品中单晶料占比已经达到98%以上,并能实现N型料的批量供给,有效缓解国内高品质硅料仍需部分进口的局面。

公司与下游主要单晶硅片生产商形成了长期合作关系,高纯晶硅的品质得到客户高度认可。

公司的高纯晶硅生产技术为改良西门子法,这是目前最为成熟、应用最广泛的技术。

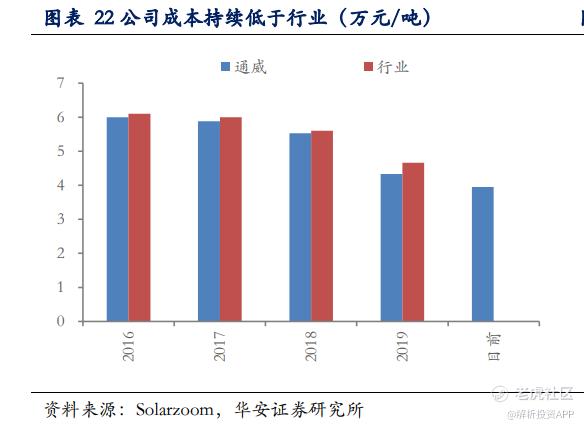

在规模优势与技术优势等多方面因素作用下,公司的硅料生产成本达到业内最低,2020年平均生产成本为3.87万元/吨,其中,乐山一期和包头一期平均生产成本下降至3.63万元/吨。

太阳能电池方面,通威股份目前产能为27.5GW,其中单晶电池年产能24.5GW。

据PVInfoLink公布数据,2020年公司太阳能电池出货量继续位居全球第一。

公司太阳能电池转换效率、良品率、碎片率、CTM值等多项指标处于行业领先水平,品质得到客户广泛认可,获得了国内外多项专业认证。

光伏发电方面,公司建成以“渔光一体”为主光伏电站45座,累计装机并网规模超过2GW,2020年累计实现发电216498万度。

近年来,光伏新增装机规模快速增长推动了硅料等产品需求量提升。

2019年我国多晶硅产量为34.2万吨,同比增长32.0%,五年复合年均增长率达20.3%。

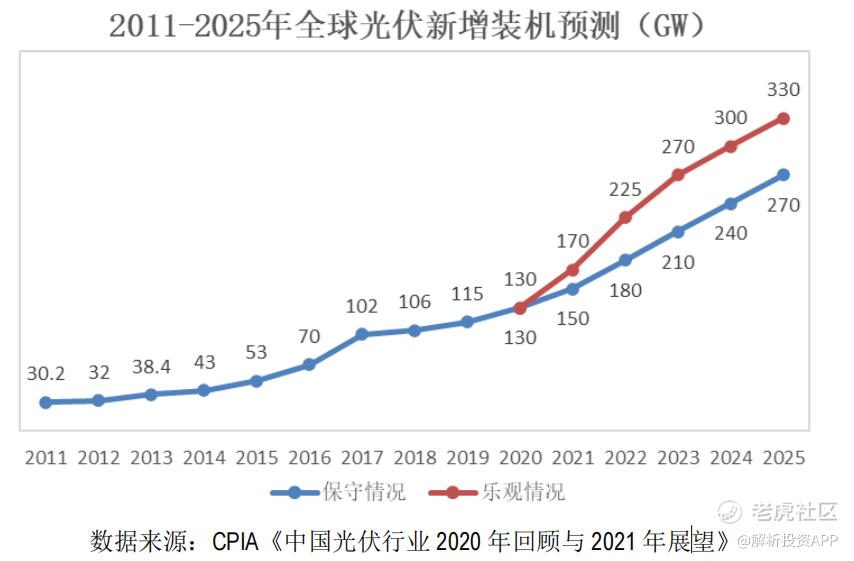

未来在“碳中和”目标和光伏发电成本持续降低推动下,光伏新增装机规模将保持快速增长。

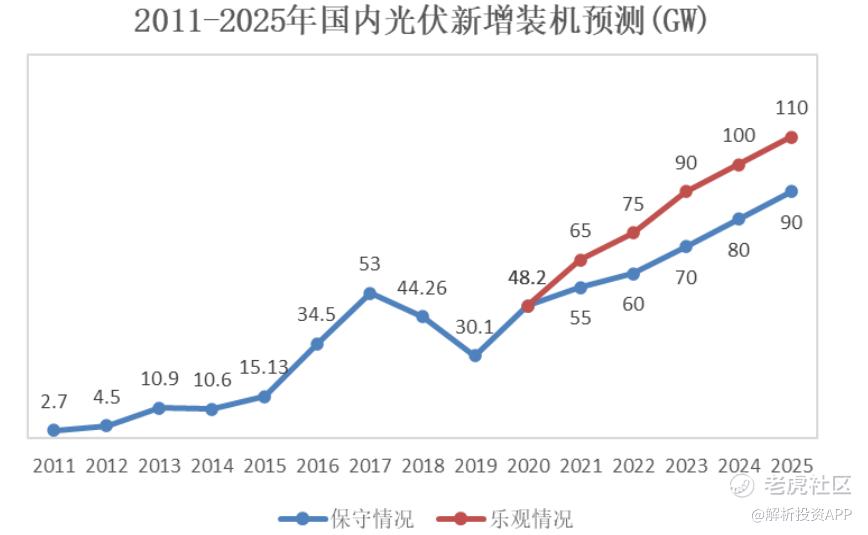

据CPIA预计,未来5年光伏新增装机规模将保持年均15-20%的复合增长率,2025年全球光伏新增装机容量有望达到270-330GW,其中国内新增装机达到90-110GW。

我国光伏产业链具备全球领先的规模、成本、技术优势,光伏累计装机量、新增装机量、多晶硅产量、光伏组件产量均连续多年位居全球首位。

2020年,通威股份高纯晶硅销量8.66万吨,同比增长35.79%,电池及组件出货量22.16GW,同比增长66.23%。高纯晶硅和太阳能电池的产能利用率、产销量均处在非常高的水平。

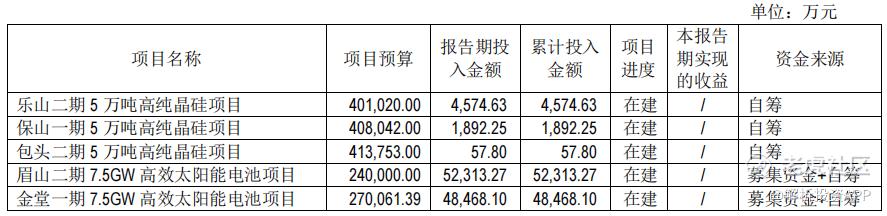

为了突破产能瓶颈,公司持续推进产能建设。目前公司在建的高纯晶硅产能为15万吨,其中乐山二期、保山一期的10万吨项目将于2021年底前投产,届时公司将拥有超过18万吨的高纯晶硅产能,包头二期5万吨项目预计2022年建成投产。

太阳能电池方面,公司启动了眉山二期7.5GW、金堂一期7.5GW及与天合光能合作的金堂15GW 21X大尺寸电池项目,均将于2021年投产,届时产能将超过55GW。

此外,公司与天合光能合作的单晶拉棒和切片项目已于 2020 年内相继启动,项目分两期,每期各7.5GW,预计分别于2021年和2022年投产,进一步保障大尺寸硅片的供给。

反观其他主要硅料厂商,除了东方希望3万吨、亚洲硅业6万吨以外,2021年并没有额外新增产能,并且海外产能退出仍在继续,韩国OCI计划关停韩国光伏多晶硅产线,韩华全面退出,短期内硅料供给仍呈现偏紧状态。

此时的通威股份无疑成为最大的受益者,公司有望成为硅料环节的绝对龙头。

从业绩来看,最近几年公司营业收入和净利润整体保持快速增长。

最近5年,公司营业收入从208.84亿元增至442亿元,CAGR为20.62%;净利润从10.25亿元增至36.08亿元,CAGR为36.97%。

今年一季度,在市场需求改善及产品涨价影响下,公司营业收入为106.18亿元,同比增长35.69%,净利润8.47亿元,同比增长145.99%,实现业绩大爆发。

盈利能力方面,公司毛利率与净利率同比分别提升了3.78、3.82个百分点。

运营能力方面,存货周转率和应收账款周转率同比大大提升,应收账款同比大幅减少。

应收账款+预付款项为28.88亿元,应付账款+预收账款+合同负债为79.99亿元,反映出公司具有非常强的上下游占款能力。

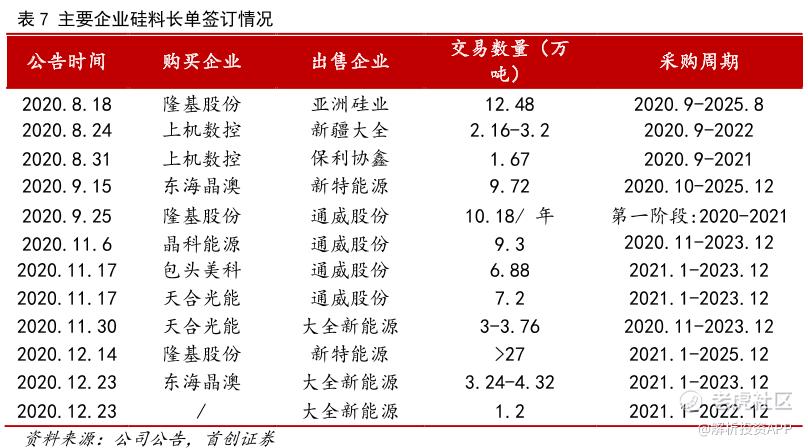

其中预收账款+合同负债为33.5亿元,创下历史新高。实际上公司与隆基股份、晶科能源、天合光能等企业签订了硅料长单,公司的硅料完全不愁买家,这也表明了未来硅料供应仍将趋紧。

2020年四季度,公司通过非公开发行募集资金59.43亿元,大大减轻了公司资金压力,利于业务正常运作。

在环保政策严格要求下,光伏行业将维持快速发展。而硅料作为必不可少的上游原材料,需求量也将大大提升。

而硅料市场短期内新增产能非常有限,通威股份是为数不多的公司之一,2021年新增硅料产能将达10万吨,公司硅料总产能将达到18万吨,成为行业的绝对龙头。

公司的其他业务也非常值得期待,太阳能电池出货量全球第一,水产饲料销量国内排名第二。

总的来看,通威股份将是硅料涨价的大赢家,深度受益于光伏行业的快速发展。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。