港股打新:新希望服务IPO分析+牛榜评级

港股打新市场已经冷了快三个月了,之前热闹非凡的群,现在鸦雀无声,也是时候否极泰来了,现在大家都盼望着《京东物流》上市,来拯救下IPO市场,但是《顺丰控股》业务暴雷,股价夭折,将会为京东物流上市造成不小的压力。今日《新希望服务》招股,接下来简单分析该股,给出个人操作策略。

招股信息:

公司简介:

新希望服务是中国综合物业管理及民生服务运营商。

集团为住宅物业、商务物业及其他类别非住宅物业提供物业管理服务,亦向非业主提供增值服务(包括案场管理服务;初步规划及设计谘询、交付前及维修与保养服务;及其他服务)。此外,集团亦提供商业运营服务(包括市场研究及定位与开业准备服务;租户招揽及管理服务、商业管理服务及营销及推广服务;及商务物业租赁)及民生服务(包括社区生活服务;社区资产管理服务;线上及线下零售服务及餐饮服务;营销活动组织服务;及社区空间运营服务)。

截至2020年12月31日,集团管理 65 个项目,总在管楼面面积约为 1020 万平方米,并分别有 33.4% 及 28.9% 的在管楼面面积位於成渝城市群及华东地区。集团服务 17 个城市的物业项目,覆盖中国九个省、一个自治区及两个直辖市,且集团的物业管理项目全部位於中国一线、新一线和二线城市。

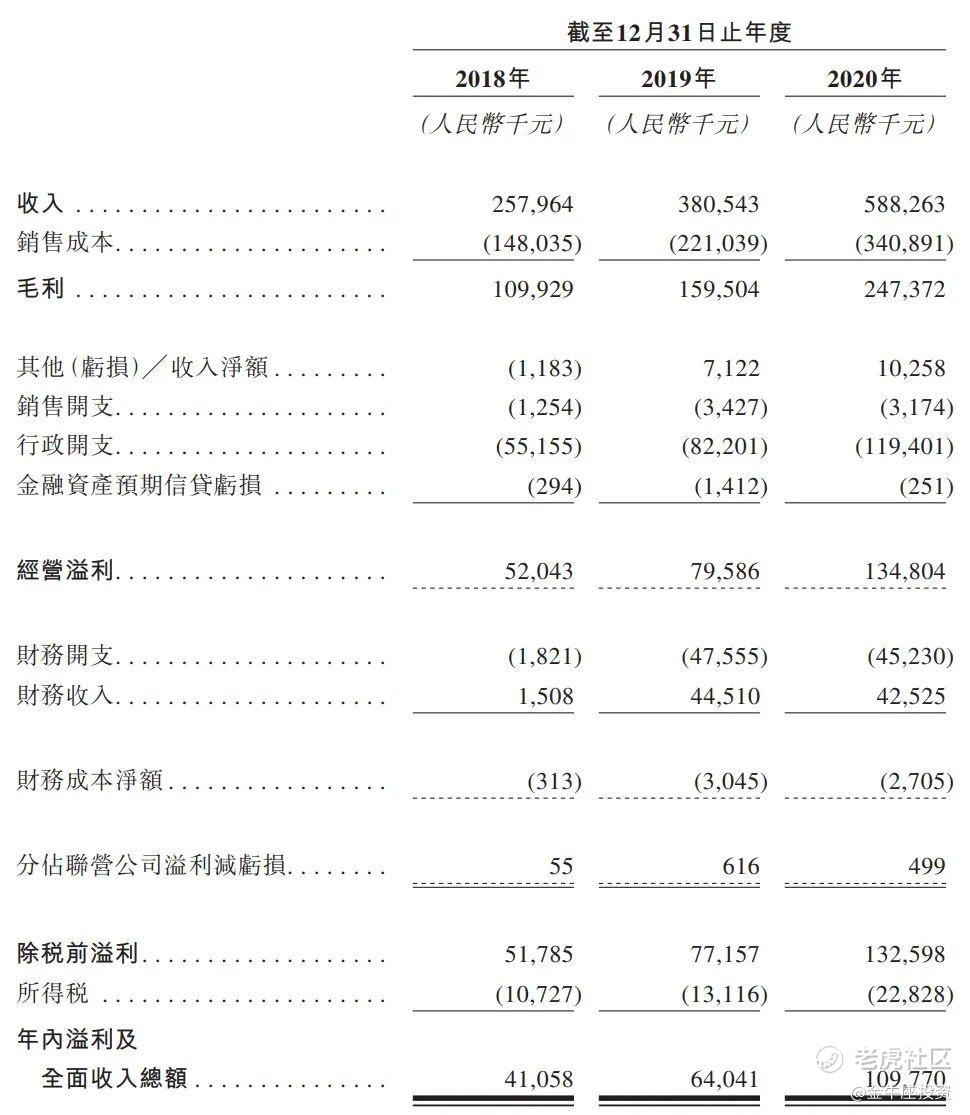

财务信息:

营收:2018 年收入 2.57 亿人民币,2019 年 3.8 亿人民币,2020 年 5.88 亿人民币;

毛利:2018 年收入 1.09 亿人民币,2019 年 1.59 亿人民币,2020 年 2.47 亿人民币;

净利润:2018 年收入 4105.8 万人民币,2019 年 6404.1 万人民币,2020 年 1.09 亿人民币。

历史及估值情况:

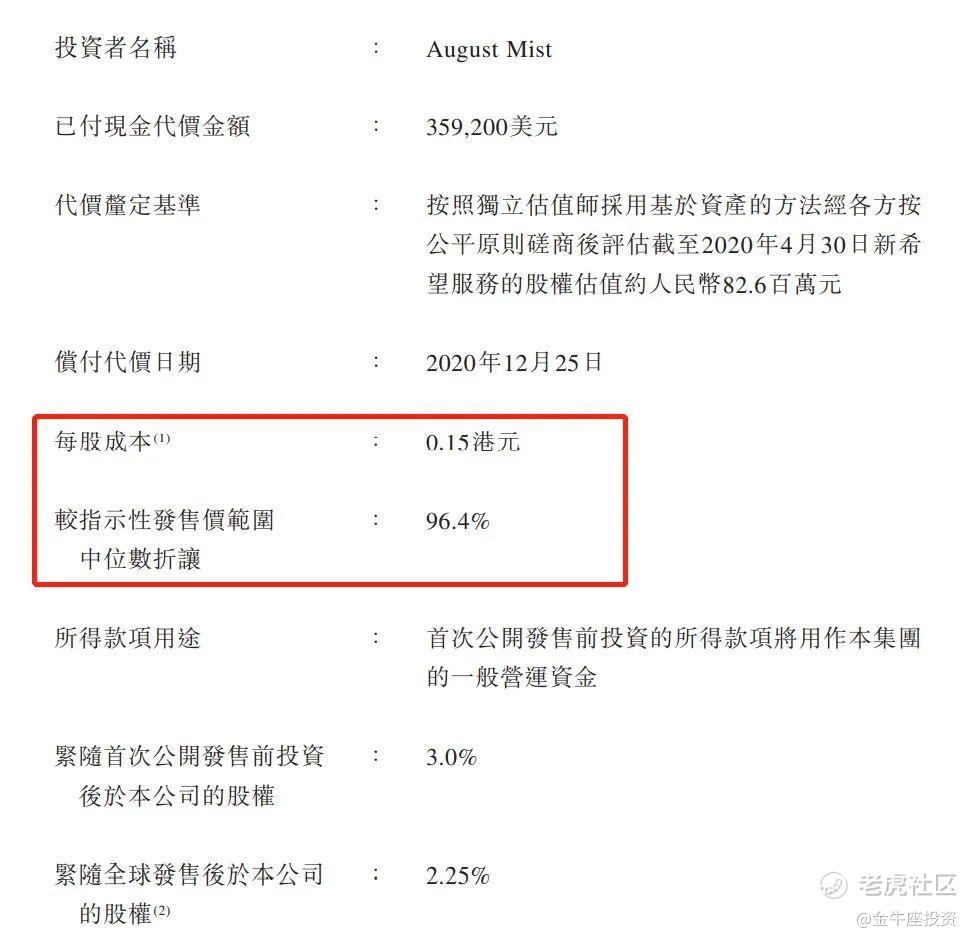

新希望服务于2020年5月25日,完成一笔 IPO 前投资,每股成本 0.15 港元,由投资者 August Mist,代价为 359,200 美元,按发行价中位数算,折价 96.4%,紧随首次公开发售前投資后占本公司的股权 3%,禁售期 6 个月。

新希望服务全球发行完成后,总股本 8 亿股,发行价 3.8-4.7 元,所以发行完成后总市值为 30.4-37.6 亿港元,而 2020 年净利润为 1.09 亿人民币,约合 1.3174 亿港元,即市盈率为 23.08-28.54 倍。

保荐人:

新希望服务这次由农银国际独家保荐,农银国际历史保荐数据一般,稳价表现只能算中规中矩,具体数据可看下图:

本行业表现:

物业管理股, 2020 年上半年的香馍馍,但是经过 2020 年下半年物业股的冷落,头部公司恒大物业都破发,这种排名 39 的小物业公司,基本上没什么优势。

回拨机制及中签率:

新希望服务全球发售股数 20000 万股,每手股数 1000 股,截至发稿,超购 1.10 倍,假设最终超购 15 倍以内,不启动回拨情况下,甲乙组各 10000 手,预计 1-2 万人参与,一手中签率 30% 左右,申购 10 手 + 稳一手。

综合点评:

物业管理股,曾经的必打新股,从去年合景悠活破发开始,直接被打入冷宫;新希望服务 IPO 前投资者更是以折让价 96.4%,以每股成本 0.15 元的价格拿到 3% 的股权,虽然有 6 个月的禁售期,但一年时间翻 20-30 倍确实难接受;引入 6 名基石投资者,按中位数价格发行,占比 45.2%,这个占比还不错,并且公司业绩增速非常快速,这倒是一个看点。不过发行市值并不低,市盈率 23.08-28.54 倍。相较同排名物业股并没有优势。并且当下情绪面极度悲观。谨慎者直接放弃!

牛榜评级:铜牛

本人策略:

看最终认购倍数,如果最终孖展倍数低于 5 倍,偷鸡博绿鞋白嫖一下,否则直接放弃。

欢迎关注我的公众号『金牛座投资』,专注港股打新,可转债投资,让低风险投资为我们的财富增值!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。