$Lumentum Holdings Inc.(LITE)$ 碾压英伟达Gpu,光芯片才是是ai算力收益弹性第一标的

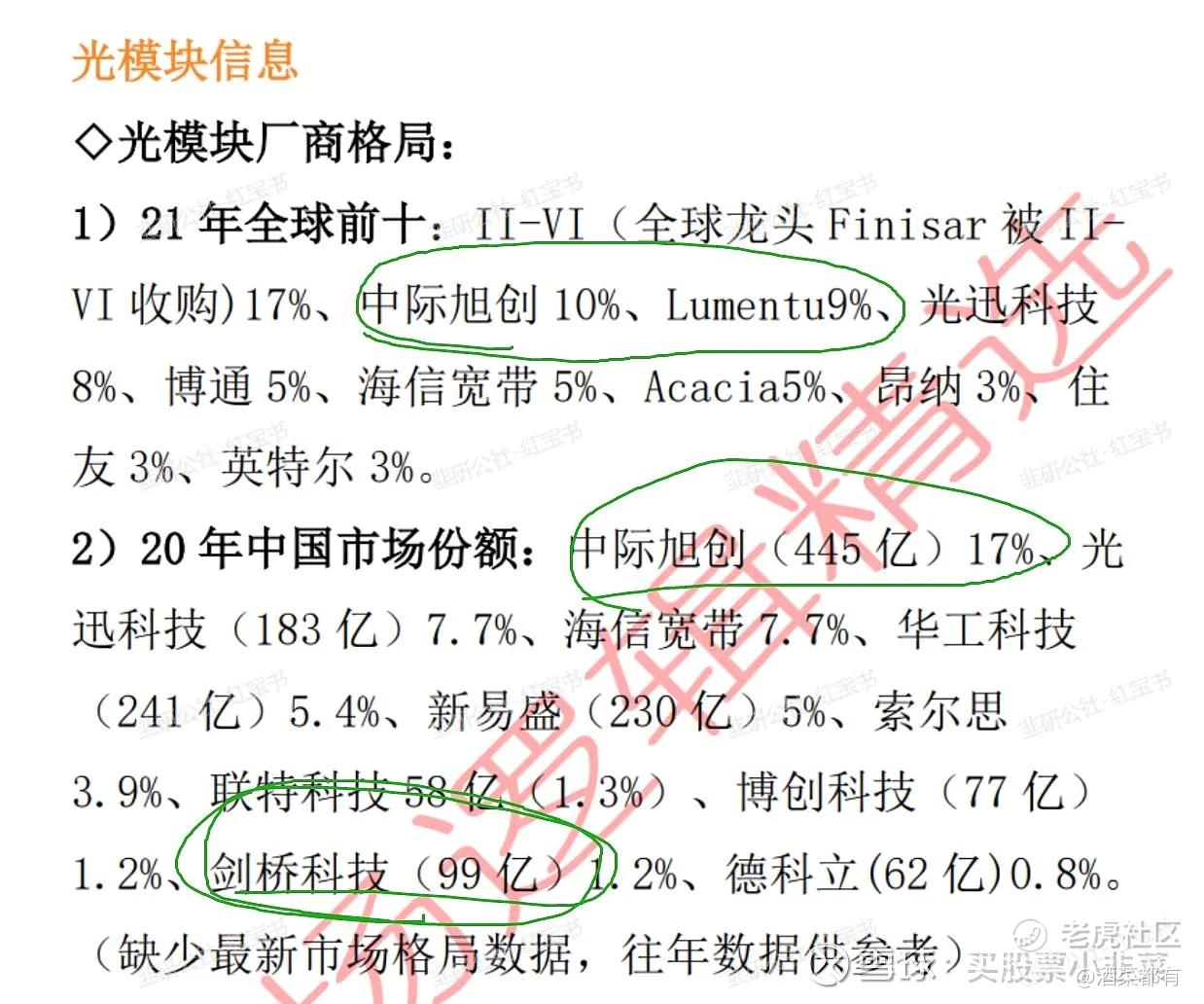

光芯片及组件占据光模块成本60%多-根据中际旭创披露

1.高速光芯片的供求关系分析

a,市场需求

根据最新6月15日世界光模块巨人Finisar访谈纪要,近期英伟达频繁加单800G光模块,就目前加单情况分析,23年56G光芯片需求3200颗万左右(后期还可能继续加单),2024年56G光芯片需求1亿颗左右(近期台资巨头工业富联也给出同样的结论)。

b,目前产能

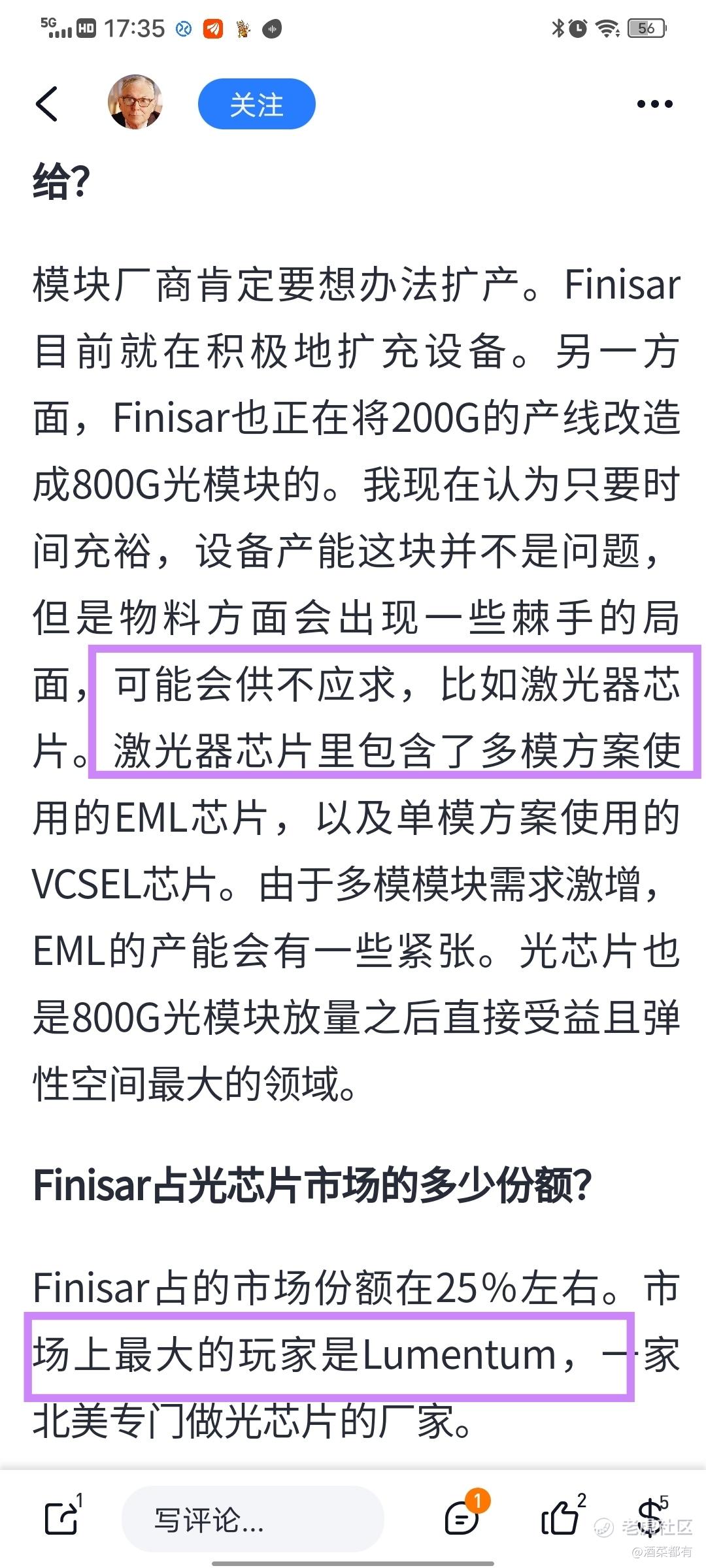

56Geml光芯片全球年产能3400万颗

c,光芯片扩产情况

因为生产过程复杂,扩产困难,新产线上马最少1.5年才可以投产。

d,目前市场情况

产能非常紧张,需排期4个月以后才可提货,不少下游厂家主动加价提货。

2.56G光芯片产能分布

lumentum-55%

Finisar-25%

56G光芯片目前主要掌握在lite和Finisar手中,两者市占80%,Finisar是世界光模块巨头明年产能放量超越中际旭创,同时占据高速光芯片25%的市场份额,lumentum之前是光模块世界巨头之一,后慢慢聚焦附加值高的光芯片生产,光模块市场占比下降。

3.lumentum分析

a,主营业务

22年主营收入17亿多美金,15亿美金收入来自光电通信,光电通信收入包括光模块芯片。还有苹果3d扫脸激光器,这个是苹果一供,但是苹果公司去年引进别的厂家分了少部分份额。

其他还有飞速增加的激光器收入1.6亿$左右,车用雷达激光器受益与特斯拉的自动驾驶,是一片蓝海。

b,未来展望

重点在光芯片,目前56g光芯片市场价格30美金左右,2023年大概3200万颗需求,后面如果大厂光模块需求继续加单,需求还可能增加。

不考虑涨价23年高速芯片这里面lumentum大概有5.5亿美金左右收入。

24年1亿颗需求,大概30亿美金市场,lumentum16.5亿美金市场份额,仅次一项收入相当于去年全年收入,保守按30%净利润率(之前净率35%),利润4.5亿美金。

重点,重点,重点

问题在于24年因为扩产周期长无法生产出1亿颗56G光芯片,市场供给缺口巨大,光芯片大幅涨价不开避免。

涨价多少?这是问题的关键,也是最有想想力的地方。

锂矿短缺涨了10倍,之前普通车用芯片紧缺涨了上千倍。

24年利润估算 保守 保守再保守

光芯片产能供给5000万颗(市场需求1亿颗),56G光芯片涨价1倍为60美金,市场规模30亿美金。lumentum市场份额16.5亿美金,保守估算10亿美金利润,高科技高增长保守按20倍市盈率计算,光芯片部分市值200亿美金,现在市值38亿,仅此一块业务就有5倍涨幅。

光芯片如果涨价2倍3倍5倍呢?毕竟被Gpu还卡脖子,台积电Gpu制造扩产周期半年。

以上分析数据来源网上公开资料,欢迎大家批评指正,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。