德州仪器:稳居模拟芯片之巅

德州仪器:稳居模拟芯片之巅

德州仪器(NASDAQ: TXN)在模拟芯片领域拥有市场领先地位。模拟芯片是用于将模拟世界与数字世界进行转换的芯片,能够将连续的信号或波形转换为二进制代码。德州仪器的产品包括数据转换器、放大器、射频技术、嵌入式处理器或数字信号处理(DSP)IC、电源管理和接口产品。

产品组合

2022年,德州仪器模拟产品的销售额占其总收入的77%。其余23%的收入来自嵌入式处理产品,包括从电动牙刷等简单低成本微控制器到用于电机控制等高度专业化复杂设备的芯片。嵌入式处理产品在许多市场中得到应用,特别是工业和汽车行业。

2022年,德州仪器的产品主要应用领域是工业(占40%,较2021年下降了1个百分点)和汽车(占25%,较2021年增加了4个百分点)。

在汽车领域,德州仪器受益于电动汽车市场的强劲增长。公司的关键产品是电池管理传感器,这些传感器可以更准确地测量电池内部的剩余电荷,从而提高电池的利用率。德州仪器最近推出了一系列名为BQ79718-Q1和BQ79731-Q1的新型传感器,这些传感器安装在电池组和电池单体内部。据德州仪器表示,这些传感器可以在不对汽车或电池进行其他改动的情况下提高有效续航里程。

市场竞争地位

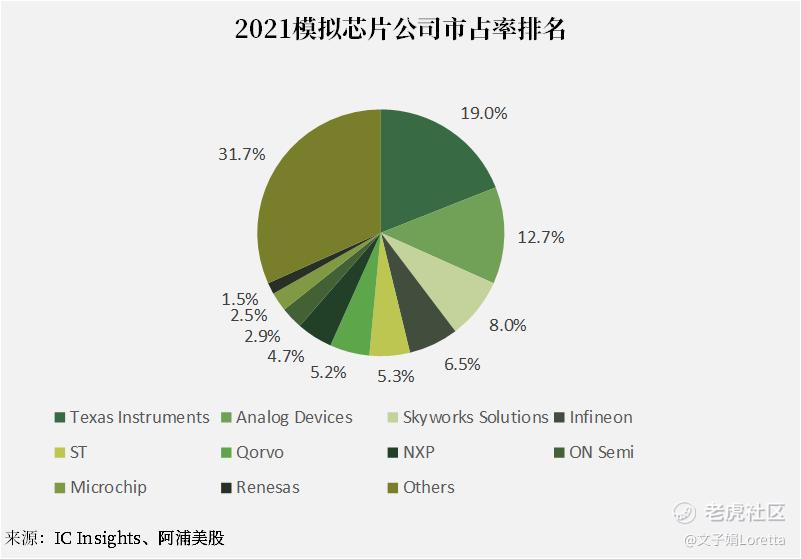

德州仪器在模拟芯片市场拥有19%的市场份额,远超排名第二的安捷伦科技公司(Analog Devices, Inc.,ADI),后者截至2021年仅占据12.7%的份额。德州仪器多年占据约19%的市场份额。

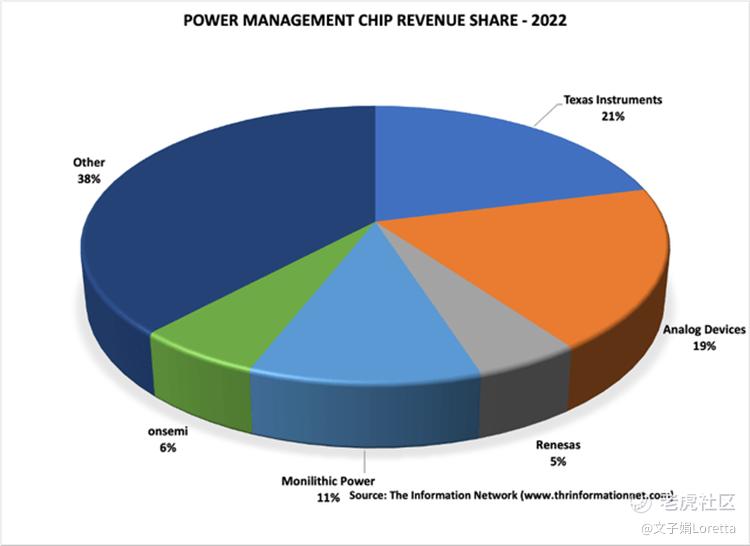

2022年,电源管理芯片市场的价值达到230亿美元,德州仪器在该市场占据21%的份额,紧随其后的是ADI、Monilithic Power(MPWR)、Onsemi(ON)和Renesas,分别占比19%、11%、6%和5%。

通用模拟IC不仅包括电源管理芯片,还包括数据转换器、放大器、开关和低功耗射频芯片。德州仪器在通用模拟IC市场中占据25%的份额。2022年,通用模拟IC市场规模达到360亿美元,过去五年的复合年增长率为10%。

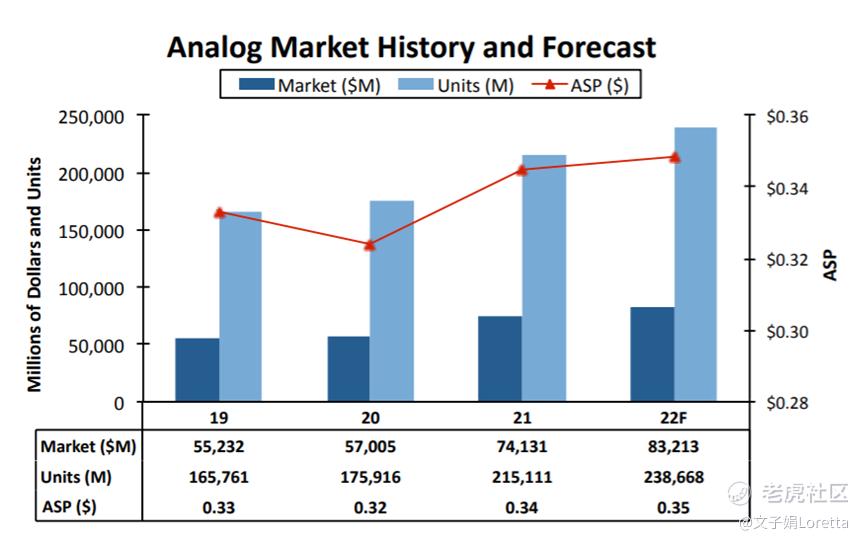

然而,宏观因素对模拟市场增长产生了影响。全球模拟芯片的收入增长在过去五个月中呈现负增长趋势,2022年8月达到了高峰,总市场规模达到了890亿美元。德州仪器在2021年开始失去市场份额,并于2022年降至17.3%。相比之下,ADI通过收购Maxim Integrated Products在2021年8月扭转了颓势。

财务表现

德州仪器的强大资本支出计划为公司带来了强大的晶圆厂扩张能力。根据德州仪器计划在2023内投资新的芯片生产工厂,包括在理查森建设的RFAB2和犹他州Lehi的LFAB。这些工厂的额外产能将有助于满足近期的需求。此外,最近宣布的Sherman园区还可以容纳多达四个芯片工厂,为2025年及以后提供额外产能。

今年4月布的2023财年一季度报显示,公司营收超预期,达到44亿美元,同比下降11%,毛利润为29亿美元,同比下降480个基点。工业部门营收环比持平,通信设备部门下降2位数,企业部门环比下降约30%。个人电子产品销售大幅下滑,环比下降30%,德州仪器的客户也纷纷调整库存。尽管如此,德州仪器的毛利率仍然达到65%,基本与过去5年平均值持平,且高于行业水平50%。

护城河

1. 规模和市场渠道优势

德州仪器作为一家规模庞大的公司,拥有广泛的市场渠道和产品组合,使其在客户参与和长期关系方面具有优势。竞争对手很难与德州仪器在产品规模和行业护城河方面相媲美。

2. 产品组合的持久性和多样性

德州仪器对任何特定行业都不过分依赖,而是涉足多个终端市场。管理层专注于那些具有良好未来增长前景的终端市场,并逐渐减少在不景气终端市场的投入,甚至完全退出某些产品领域。过去的表现表明,德州仪器有能力专注于正确的终端市场,推动超越行业平均增长。公司目前主要的终端市场是工业和汽车行业,这两个行业都具有良好的增长前景。

3. 技术和制造的自主性

德州仪器通过自己的工厂控制其制造过程。公司在全球范围内拥有15个工厂,其中许多位于美国。这种自主性使得德州仪器能够更好地控制其供应链,提高效率,并能够迅速应对周期性下滑。相比之下,许多无晶圆厂的制造商依赖于台积电(TSMC)或英特尔来生产芯片设计,使得这些公司对这些制造商的技术进展非常依赖。

未来发展前景和关键驱动因素

德州仪器通过建设300毫米晶圆厂的资本支出计划降低了产品成本,相比ADI使用的200毫米晶圆厂,德州仪器的成本更低。德州仪器正在进行大规模的扩张计划,其中包括2023年下半年开始建设200毫米Lehi晶圆厂,以及在得克萨斯州谢尔曼建设四个新的300毫米晶圆厂。德州仪器目前经营着Lehi的LFAB和达拉斯的DMOS6,以及Richardson的RFAB2和RFAB3,这些工厂都专门用于300毫米晶圆生产。

德州仪器在模拟芯片行业拥有市场领先地位,并通过其广泛的产品组合和强大的资本支出计划保持着竞争优势。公司在工业和汽车等领域广泛应用的模拟产品和嵌入式处理产品为其带来了稳定的收入来源。尤其是在电动汽车市场的强劲增长中,德州仪器的关键产品在电池管理方面发挥着重要作用。

此外,公司的晶圆厂扩张计划和持续投资为未来的发展奠定了坚实基础。尽管面临宏观因素对市场增长的影响和一些终端市场需求的疲软,德州仪器依然展现出了稳定的财务表现和积极的展望。随着电动汽车市场的持续推动和资本支出计划的实施,德州仪器有望在模拟芯片行业继续保持领先地位,并为未来的增长创造更多机会。 $德州仪器(TXN)$ $iShares费城交易所半导体ETF(SOXX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

可以长期看好,我觉得很有发展市场

德州仪器现在还是行业龙头吗

酝酿进一步上攻,加油啊

看起来满不错的哦,我去看看

现在都是人工智能的天下了