产业链分析视角下,如何看待光伏细分行业投资机遇?

作者:王春伟 丁文翰

来源:JIC投资观察(ID:JICTIMES)

近20年来,中国前瞻性的产业政策导向使得中国光伏行业确立了全球性的产业优势地位,也获得了前所未有的广阔发展空间。

在能源革命背景下,光伏行业装机容量不断增长、产业链各环节制造技术持续进步、细分赛道和关联赛道不断延伸,成为构建新发展格局,推动高质量发展的重要力量。光伏产业的发展为中国带来了新的发展动能,也为资本带来了如新型电池片(新型组件)、辅材、储能等一系列细分行业的投资机遇。

基于对光伏产业链的梳理,结合目前光伏产业发展实际,我们浅谈光伏细分行业的投资机遇。

01

新的技术路线带来机遇

晶硅电池技术发展趋势

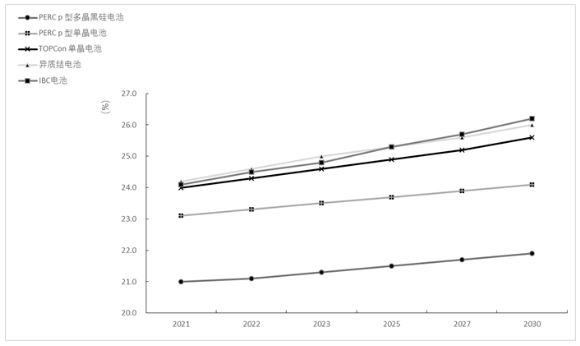

根据中国光伏产业协会数据,2021年,占据目前主流的PERC单晶太阳能电池平均转化效率为23.1%,而TOPcon单晶电池平均转化效率为24%,HJT(异质结)电池平均转化效率为24.2%,IBC电池平均转化效率为24.1%,预计2025年平均转化效率分别可以到达23.7%、24.9%、25.3%和25.3%。

2021-2030年各种电池技术平均转换效率变化趋势

资料来源:《中国光伏产业发展路线图》,中国光伏行业协会

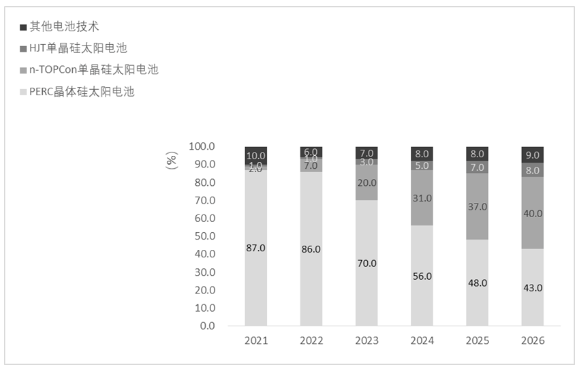

P型单晶硅PERC电池理论转换效率存在上限,以TOPCon和HJT为代表的N型电池具有更高的光电转换效率和更低的衰减率等优点。根据PV Infolink(全球领先再生能源与科技研究顾问公司)预测,2023年,TOPcon和HJT电池市场占有率将达到23%;预计2026年以TOPcon和HJT为主的N型晶体硅太阳电池将超过PERC电池成为主流太阳电池技术。

2021-2026年各种电池技术市场占有率

资料来源:PV Infolink

TOPCon投资机遇

由于TOPCon电池转换效率相较于PERC更高,而且更像是在现有技术上的改良,所以两者的技术和产线设备兼容性高。TOPCon电池可以最大程度保留和利用现有PERC电池设备制程,通过产线升级实现技术迭代,边际投资成本优于其他技术路线,能够更快实现放量。

根据PV Infolink统计,2023年底TOPCon名义产能将有望达到477GW。22年仅晶科具备10GW级别的TOPCon产能,但是到2023年底将有超过17家厂商具备10GW级别及以上的产能,另外,新入局厂商也将在2023年贡献超过50GW的TOPCon产能。

随着成本结构的优化和良率的进一步提升,TOPCon将快速缩小与PERC之间的差距,成为新一代的主流产品之一。这个阶段由于技术相对成熟,所以放量节点可能较快,更多受益的是产业化能力强大的龙头厂商。

HJT投资机遇

HJT电池是由薄膜硅/晶硅构成的异质结电池。HJT工艺步骤少,理论上工艺步骤少可以减少部分生产成本,同时提高产品良率。HJT电池技术门槛高,且长期由松下、Kanela等日企把控。近年来,我国异质结电池技术实现了一定的突破。

•异质结电池渗透率低,需要突破技术和成本问题

目前异质结电池市场渗透率低,仅在部分企业实现小规模量产。根据PV Infolink统计,2022年全球HJT理论产能14GW,实际产出4GW。截止到2021年,HJT规划产能已超过70GW,但是受制于较高的设备投资成本以及生产制造成本,实际落地的HJT产能仍较低且2021年扩产落地仍较缓慢,预计2025年HJT电池理论产能将达到90GW,实际产出31GW。

HJT电池成本较高,主要包括设备投资和银浆成本两部分。HJT电池不能通过设备升级改造产线,同时因其采用了半导体级别的工艺设备,设备投资金额大,设备国产化是HJT行业发展的重要节点;浆料成本方面,HJT技术需使用低温银浆,生产工艺难度高,冷链运输要求高,其成本高且用量大。如HJT M6使用银浆约200mg,高出PERC M6银浆用量约130mg,测算得出金属化环节HJT成本高出PERC约0.12元/W。

•异质结电池的降本路径主要有三个方向

薄片化工艺可降低硅片成本,这受益于异质结电池采用低温工艺,可通过降低硅片厚度大幅降低硅片成本。目前PERC电池和TOPcon电池硅片厚度约为170-180μm,HJT可以做到150μm,理论上可以到100μm,厚度下降空间大。

降低浆料成本。为降低异质结电池银浆消耗量,目前有多种技术路线在研发之中:在工艺方面,如采用丝网印刷结合多主栅(MBB)技术、激光转印技术、铜电镀技术等;在浆料方面如银包铜技术等;

设备降本潜力大。随着HJT设备国产化进程加快,HJT投资成本已经降到4-4.5亿元/GW以内,但仍然明显高于PERC的1.5-2亿元/GW和TOPCon的2-2.5亿元/GW。设备端仍有较大的降本空间。

从机会角度,可以关注HJT产业化进程中设备和供应链环节降本提效的投资机会。

02

光伏胶膜原料产业的机遇

光伏胶膜功能

光伏胶膜覆盖在电池片上下两面,与上层光伏玻璃、下层背板等通过真空层压技术粘合为一体,构成光伏组件(在双玻晶硅组件中,电池片两面覆盖胶膜后,是与上下层光伏玻璃粘合)。光伏胶膜的主要作用是对太阳能电池片进行保护和增效,隔绝外部环境影响,延长组件使用寿命,同时光线尽可能的透过胶膜到达电池片,提升发电效率;尽管光伏胶膜成本占比约为晶硅电池组件生产成本的3%-7%左右,但却是决定光伏组件产品质量、寿命的关键性因素。

主要胶膜类型、市场份额

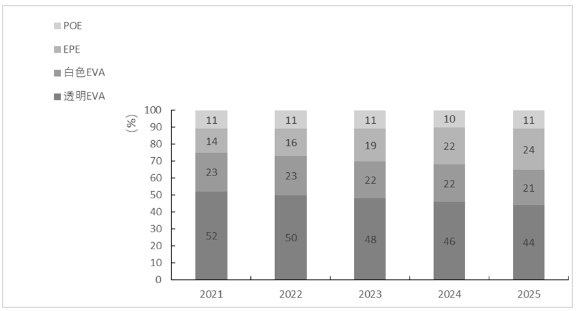

目前市场中的胶膜主要分为三种:透明EVA胶膜、白色EVA胶膜和POE胶膜(含EPE胶膜),根据市占率来看,当前透明EVA为市场主流产品。

根据中国光伏行业协会的数据,2021年组件封装材料以透明EVA胶膜为主,约占52%的市场份额,较2020年下降4.7个百分点。白色EVA胶膜市场份额占比23%。POE胶膜由于抗PID性能较好,叠加双玻组件占比提升等原因,占比提升至11%左右,共挤型POE胶膜占比提升至14%左右。

目前,双玻组件市场占比进一步增加,封装材料对于发电效率提升的作用日益明显,推动了高品质胶膜占比提升。中国光伏行业协会预测透明EVA到2025年会降低到44%左右。由于POE国内几乎全部依赖进口且价格较高,预计POE占比将会保持相对稳定,而多层共挤POE胶膜(EVA-POE-EVA)既保留了POE胶膜的抗PID和阻水性优势,同时又减少POE材料的使用,降低了制造成本,预计占比将逐步提升。

各类胶膜占比现状和预测

资料来源:中国光伏行业协会

核心原料短板带来的投资机遇

根据PV infolink统计,2021年光伏胶膜行业产能占比前三的公司分别为福斯特、斯威克(东方日升旗下)、海优新材,占有率分别为41%、20%、12%,三家在全球市占率达73%,是国际光伏胶膜市场的核心玩家;目前,国内龙头企业优势明显,已成为市场的主导力量。这个行业的机遇在于,虽然目前全球光伏胶膜产能几乎全部集中在我国,但是在核心原料(EVA树脂和POE树脂)上我国仍高度依赖进口。

从全球市场需求来看:根据PV Infolink测算,2022年光伏胶膜粒子总需求约152万吨,其中光伏级EVA粒子需求127万吨,POE粒子需求25万吨。预估2023年EVA粒子需求约148-153万吨,POE粒子需求约39-42万吨;2024年EVA粒子需求约145-153万吨,POE粒子需求约52-58万吨。

从全球市场供给来看:根据PV Infolink测算,2022年全球EVA和POE粒子供给约133万吨和31万吨,2023年全球EVA和POE粒子供给约169万吨和47.5万吨,2024年全球EVA和POE粒子供给约192万吨和59万吨。即2022-2023年全球EVA和POE粒子供应均处于紧平衡状态;2024年EVA粒子供应开始出现过剩而POE粒子供应将开始紧张。

从国内市场需求来看:根据中国光伏协会数据,2021年国内光伏组件产量为181.8GW,占全球总产量82.3%,即全球超过80%的光伏组件在国内生产,且一般情况下实际生产量略多于需求量。从保守角度,假设2022-2025年胶膜及胶膜粒子国内需求量为全球需求量的85%,则2024年国内EVA粒子需求123.3万吨(按2024年145万吨全球需求估计),POE粒子需求44.2万吨(按2024年52万吨全球需求估计)。

从国内市场供给来看:2021年国内仅有联泓新科、斯尔邦、宁波台塑可生产光伏EVA树脂。据PV infolink统计,2021年三家企业产出25万吨光伏EVA树脂,国内仍需要通过进口满足胶膜生产需求。在投产时间和技术的限制下,国内新增光伏 EVA产能较少,根据信达证券测算,2022年光伏级EVA产能上限为47万吨,2025年光伏级EVA产能上限为116万吨。国内光伏级EVA产能依旧不足。目前,国内POE粒子主要以进口为主,供应非常集中,主要由美国Dows化学、韩国LG化学、日本三井化学等提供,我国已由企业开始推动中试线建设,但距规模化量产还有距离。

03

银浆产业及原料的机遇

银浆的作用

光伏银浆是以高纯银粉为导电相,玻璃粉氧化物为粘结相,有机树脂为载体,经过搅拌、三辊机搅拌研磨形成的均匀膏状物。光伏银浆是晶硅光伏电池最重要的辅料,银浆性能直接关系着晶硅太阳能电池的光电转换效率。

根据东证期货测算,银浆在电池片总成本中占比为7%-13%,仅次于硅片成本,在电池非硅成本中占比第一。

银浆的类型、市场规模

光伏银浆按照烧结温度不同,可以分为高温银浆与低温银浆。高温银浆烧结温度在500℃上,主要适用于BSF电池、PERC电池、PERT电池等常规晶体硅光伏电池;低温银浆的烧结温度在250℃以下,主要适用于异质结(HJT)光伏电池。目前高温银浆仍为主流产品。随着HJT电池的发展,低温银浆市场存在巨大潜力。

银浆也可分为正面银浆和背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在P型电池的受光面以及N型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在P型电池的背光面。相对于背面银浆,正面银浆需要实现更多的功能和效用,对产品的技术要求更高。目前正面银浆为主流产品。

根据中国光伏行业协会的数据,2021年全球银浆总消耗量3478吨,其中正面银浆耗量2546吨、背面银浆耗量932吨。我国光伏银浆总消耗量3074吨,同比增速为24.6%,占全球需求总量的88.4%。其中正面银浆耗量2250吨、背面银浆耗量824吨。尽管技术革新降低了银浆用量的单耗,但是随着N型电池的市场份额提升,行业有望消耗更多的银浆。

银粉国产化机遇

目前,正面银浆国产化程度在不断提高,P型电池正银有望在2022年达到80%以上国产化率,2021年TOPcon正银达到70%左右。随着银浆产品国产率提升,我们认为核心原料存在一定的机会,银浆生产所需的主要原材料为银粉、玻璃氧化物、有机原料等,其中银粉为核心原材料。参考上市公司聚和材料披露的成本结构信息,2019年-2021年,公司采购的银粉在原材料成本中占比均超过97%。我国2021年光伏银浆总消耗量3074吨,推测银粉占银浆重量约为80%,在此基础上估算我国光伏银粉总需求在2459.2吨左右。

银粉作为光伏银浆的核心原材料,技术壁垒较高,目前仍主要依赖进口。根据我国三家核心银浆企业2021年报有关数据,我们推测银粉国产化率在25%左右,估算出国产银粉规模在614.8吨左右。从进口角度看,2021年海关数据显示,小于3μm的非片状银浆科目进口量为1532.7吨(光伏银粉在这个范围内),国内估算数据与海关进口数据合计2132.2吨,与2459.2的总需求估算值较为接近。

近年来国产银粉不断攻克“卡脖子”难题,制备技术取得较大进步,质量和稳定性不断提升,能够满足银浆生产企业的部分需求,银粉的国产化进度不断加快,其潜在很大的投资机遇。

低温银浆国产替代的机遇

根据中国光伏行业协会的数据,HJT电池用低温主栅银浆国产率10%左右,细栅用银浆依然全部依赖进口。

低温银浆国产替代一方面可以解决关键领域卡脖子难题,同时将降低一部分低温银浆成本。根据中国能源网数据,进口低温银浆价格约8500-9500元/KG,价格昂贵。而国产低温银浆的市场价格区间在6500-7500元/KG降本幅度可超过20%。目前我国的中天盛、晶银、聚和材料、帝科股份等企业有较为稳定的产品,国产化进度有望提速。

银包铜粉技术的机遇

银包铜粉是通过工艺改进降低HJT成本的重要路径。银包铜粉技术是以化学镀法、机械混合法或熔融雾化法在铜粉表面包覆致密银层,在不影响转化效率的情况下,减少银的用量从而降低银浆的生产成本。有文献称银包铜技术有望降低30%-50%的银浆成本。

目前国内厂商聚和材料、帝科股份、苏州固锝等银浆厂商都在布局银包铜工艺的产业化应用。苏州固锝年报披露已顺利推出银包铜HJT低温浆料并实现小批量销售,聚合股份招股说明书中披露,新型高性能、低成本光伏银浆产品及关键制造技术已基本开发完成,主要涉及从银包铜粉的选型及测试评估,浆料配方设计,电性能和可靠性测试等四个方面进行研究开发,制备低成本高性能导电浆料。这个新兴赛道为投资机构提供了新的机遇。

04

碲化镉薄膜电池投资机遇

碲化镉简介

薄膜太阳能电池是继晶硅电池之后的第二代太阳能电池,包括碲化镉(CdTe)薄膜太阳电池和铜铟镓硒(CIGS)薄膜太阳电池。根据中国光伏行业协会数据,2021年全球薄膜电池产量约为8.28GW,同比增27.7%。其中碲化镉薄膜电池产量约为8.03GW,占比为97%。

碲化镉(CdTe)薄膜太阳电池是目前产业化最为成功的薄膜电池,优势包括理论转换效率高、发电能力强、稳定性好、吸收系数较高、温度系数低、重金属排放量低、生产成本较低等。

根据中国光伏行业协会数据,2021年薄膜电池市占率仅为3.8%。薄膜电池发展缓慢的关键因素是其较为封闭的产业链和缺乏有力竞争者。薄膜电池产业链较为封闭,同时在晶硅挤压下薄膜电池厂商逐步倒闭退出。国内有龙焱能源、成都中建材和中山瑞科等企业从事相关产业化研发,但生产规模较小。国外的First Solar为全球第一薄膜电池厂商,根据中国光伏行业协会数据,2021年First Solar 薄膜电池产量7.9GW,占据全球95.4%的市场份额。

碲化镉薄膜电池投资机遇

在双碳目标的引领下,建筑行业加速推进节能减排,建筑光伏一体化(BIPV)为碲化镉薄膜电池带来了新的发展机遇。建筑光伏一体化不同于以往的“光伏+建筑”,光电建筑是将光伏发电作为建筑构件的一种功能,而非把建筑作为安装光伏的载体。光电建筑能够同时解决节能、减碳双重难题,推广光电建筑是建筑领域完成“双碳目标”的最佳方法。根据《光电建筑中光电建材成本收益分析》测算,光电建筑增加的光伏增量成本可通过发电收入在建筑运维期的前1/4时间内达到与传统建筑成本持平。超过平衡时间点后,光电建筑成本将低于传统建筑。综合来讲,光电建筑在各建筑形式中成本最低。

BIPV将光伏组件与建筑物相结合,成为建筑不可或缺的一部分,可以用于屋顶、天窗、幕墙等建筑物的替代。在美学、设计寿命、安全性和功能性等方面BIPV对于新建建筑具有显著的优势,有望成为建筑光伏的主流形式。

政府出台了一系列支持BIPV和绿色建筑发展的政策,住建部《“十四五”建筑节能与绿色建筑发展规划》指出,2025年完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上,城镇建筑可再生能源替代率达到8%,建筑能耗中电力消费比例超过55%,《建筑节能与可再生能源利用通用规范》中指出新建建筑应安装太阳能系统。北京、南京、广州、西安等城市已经实施了BIPV补贴政策,为BIPV的推广提供了契机。BIPV有着巨大的发展潜力,正在稳步推进。

商业建筑和公共设施建筑对采光和美观度的要求高,是薄膜电池的重要发展市场。据光大证券测算,仅考虑国内商业和公共设施建筑的外立面,到2030年全国薄膜电池的累计装机空间将达到约38GW,市场空间将达到约718亿元。随着碲化镉薄膜电池技术不断进步,将在更多场景得到应用,如工业厂房、户外车棚、传统地面电站和屋顶分布式光伏领域。

综上,BIPV为碲化镉薄膜电池提供稳定的应用场景,结合相关政策的大力支持,国内尚属早期的碲化镉薄膜电池市场投资机遇颇多。建议重点关注碲化镉薄膜电池产业链相关公司。

随着中国科技的飞速发展,光伏产业受益于技术进步和政策红利,发展势头迅猛。中国的光伏产业已经逐步赢得了全球市场的认可,投资机构需要深刻领会国家战略,深入理解市场需求,紧跟产业发展步伐,顺势而为、乘势而上,助力实体经济发展,更好地服务于制造强国战略。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。