LEAPS期权:如何用一年的时间赚取十年的收益?

有一些股票期权和指数期权的有效时间可以达到2-3年,这些期权合约叫做长期普通股预期证券(LEAPS)期权,它是Long-term Equity AnticiPation Securities的首字母缩写。

01

LEAPS期权是一种到期日超过一年的长期期权,它可以让投资者以较低的成本和风险,参与股票或指数的长期波动。LEAPS期权有两种类型:看涨期权(call)和看跌期权(put),分别可以用来看多或看空标的物。LEAPS期权的价格受多个因素的影响,其中最重要的是标的物价格、执行价格、剩余时间、波动率、无风险利率和股息率。

02

LEAPS期权可以用来实现多种交易策略,例如:

取代股票:如果投资者看好某只股票的长期前景,但又不想承担股票的下跌风险,可以买入一个较低执行价格的看涨LEAPS期权,同时将省下的资金存入银行或买入债券,以获得利息收入。这样,如果股票上涨,则可以获得无限收益;如果股票下跌,则最大损失也只是期权费用。

投机:如果投资者对某只股票或指数有明确的方向预测,但又不想等待中短期期权到期,可以买入一个平值或虚值的看涨或看跌LEAPS期权,以利用标的物价格的大幅波动。这样,如果预测正确,则可以获得巨大收益;如果预测错误,则最大损失也只是期权费用。

套利:如果投资者发现某只股票或指数的长期和短期期权之间存在定价不一致或波动率不一致的情况,可以利用LEAPS期权和普通期权之间的价差或波动率差进行套利交易。例如,如果长期期权的隐含波动率低于短期期权的隐含波动率,则可以买入长期期权,卖出短期期权,以赚取波动率差;反之亦然。

03

大部分的LEAPS期权都是在它们到期当年的1月份到期。这些期权也有看涨期权和看跌期权,它们的特点、交易方式和大部分相对于它们来说更接近现在到期的期权合约相同。当然,这些到期时间较长的期权合约的价格相对要昂贵一些,因为它们具有更长的时间周期。

运用LEAPS期权的方式也有很多,我们在这里会讨论其中的一部分运用,同时指出它们的优点和缺点。由于在运用这些长期期权的过程中存在一些障碍,所以你经常要“在使用LEAPS期权之前仔细斟酌。

经常使用LEAPS期权的一种方式是作为买入并持有股票的代替法,事实上,在一些情况下,LEAPS期权也叫穷人的股票,这是因为它们的价格只是股票成本的一部分,而且购买者可以持有很长的一段时间。

为了说明看涨LEAPS期权是股票的替代工具,我们来看看下面的例子,在这个例子中,我们将会比较期权和股票的不同表现。

举个栗子

2004年12月,X股票的交易价格接近每股98美元。如果我们购买了100股股票,那么购买股票所需要的成本就是9800美元。假设我们没有购买股票,而是购买了还有25个月才到期的看涨LEAPS期权合约。

交易:以每股11.50美元的价格购买1份1月到期(2007年)、执行价格为100美元的看涨期权合约。

成本:1150美元。

最大风险:1150美元。

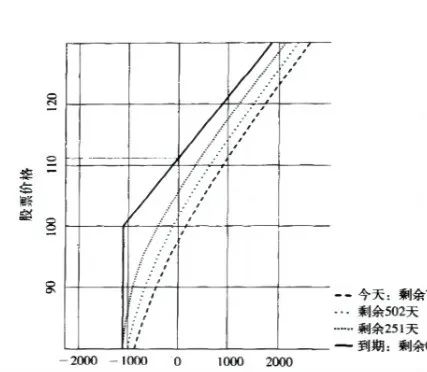

下面我们来分析图6-1所示的这笔交易的风险示意图。

图6-1

现在我们来看看8个月之后和17个月之后可能产生的结果:

04

假定1:8个月之后

X股票的价格为每股120美元,即价值上升了22%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地获得1400美元的收益,即收益率达到122%。这可以显著地说明看涨LEAPS期权合约的杠杆效应。

X股票的价格为每股110美元,即价值上升了12%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地获得600美元的收益,即收益率达到52%。这份看涨LEAPS期权合约依旧提供了可现的收益。

X股票的价格为每股104美元,即价值上升了6%。1月份到期(2007年)执行价格为100美元的看涨期权合约也将对应地获得90美元的收益,即收益率达到8%。这说明看涨LEAPS期权合约还具有一定的正效用。

X股票的价格为每股100美元,即价值上升了2%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地产生100美元的损失,即其价值下跌了9%,这说明了看涨LEAPS期权合约在经历了第1个8个星期之后损失了一些时间价值。

X股票的价格为每股95美元,即价值下跌了3%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地产生500美元的损失,即价值下跌了43%。在这种情况下,由于股票价格显著低于期权合约的执行价格,因此看涨LEAPS期权合约的价值明显地出现下降。

你可以通过图6-1所示的剩余502天的时间曲线清楚地看到假定1中所述的各种不同结果。

05

假定2:17个月之后

X股票的价格为每股120美元,即价值上升了22%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地获得1200美元的收益,即收益率达到104%,看涨LEAPS期权合约在历时1年之后的收益还是很不错的。

X股票的价格为每股110美元,即价值上升了12%,1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地获得400美元的收益,即收益率达到35%,这份看涨LEAPS期权合约依旧提供了可观的收益。

X股票的价格为每股105美元,即价值上升了7%。1月份到期(2007年)、执行价格为100美元的看涨期权合约也将对应地产生盈亏平衡的结果,在历时1年之后,看涨LEAPS期权合约在时间价值上的大量损失恰好由其内在价值的小额上升得到抵消。

X股票的价格为每股100美元,即价值上升了2%。1月份到期(2007年)执行价格为100美元的看涨期权合约也将对应地产生300美元的损失,即其价值下跌了26%。和假定1对应的情形相比,由于时间多跨度了9个月,因此期权价值的损失也由原来的9%上升到了26%。

X股票的价格为每股95美元,即价值下跌了3%。1月份到期(2007年),执行价格为100美元的看涨期权合约也将对应地产生700美元的损失,即其价值下跌了61%。在历时1年之后,尽管期权合约还有1年才到期,但是股票价格的小幅度下跌导致了看涨LEAPS期权合约价值的大幅度下降。

你可以通过图6-1所示的剩余251天的时间曲线清楚地看到假定2中所述的各种不同的结果。

06

以上所述的例子给我们最大的经验教训就是:看涨LEPAS期权合约的损益表现和股票存在巨大的差别。如果股票价格势头良好,那么看涨LEPAS期权合约可以产生更稳固的回报。

另一方面,如果股票价格在看涨LEPAS期权合约的生命周期中的前1/4或者是前1/2的时间内发生小幅度的上升,或者是发生小幅度的下跌,那么这份看涨期权合约就会表现差劲,尽管股票价格小幅度上升,但是期权却可能遭受损失:即使股票价格只下跌了一小部分,但是期权还是会遭受巨大的损失。

在以上所述的例子中,并没有说明8个月之后或者17个月之后,当股票价格出现大幅度下跌时期权合约会产生什么样的结果。书中采取了这样一个假设,即交易者或者相关人士会在股票或期权上采取相应的止损措施来减少损失。然而,当股票价格出现崩盘的时候,100股股票所带来的损失就远远大于1份看涨LEAPS期权合约所产生的损失,明确这一点也是至关重要的。

为了进一步对比看涨LEAPS期权和股票之间的不同表现,我们来看一些实际的结果,在2004年1月15日,《期权专家》上刊登了一个包括10份长期期权合约在内的交易消息,这个期权集合2004(Options Medley 2004) 包含10份2005年1月份到期的看涨LEAPS期权合约,而这10份看涨LEAPS期权合约是以能带来良好收益的10种股票为基础的。这些期权交易设计得很具有侵略性,因为它们使用了生命周期只有1年的看涨LEAPS期权合约,并且这是执行价格高于股票价格10%的价外期权。

当时间到达2004年12月28日,集合交易结束的时候,尽管这10份期权合约并不完全都是盈利的,但是总交易的回报率还是高达121%。以下就是从集合的实际交易中选出的两种交易结果,一种是盈利的,另一种是亏损的。

D.R.Horton(DHI)(霍顿公司)2004年1月15日的股票价格为每股26美元,此时2005年1月到期、执行价格为30美元的看涨期权合约的购买价格为每股2.80美元。在2004年3月3日的时候,霍顿公司股票的价格为每股33美元,上升了27%;看涨LEAPS的价格为5.80美元,上升了108%。到2004年12月28日,霍顿公司股票的价格接近每股40美元,上升幅度高达54%;而对应的看涨LEAPS期权合约的价格达到9.60美元,上升了243%。

Verizon Communications(VZ)这家美国最大的电信公司的股票在2004年1月15日的价格为37美元,此时2005年1月到期、执行价格为40美元的看涨期权的购买价格为每股1.70美元。当时间来到2004年12月28日,交易结束的时候,VZ股票的价格为每股41美元,上升11%;而对应的看涨LEAPS期权合约的价格却为1.20美元,下跌了29%。

这个集合说明了使用看涨LEAPS期权合约来代替购买股票这样一个重要的观点:与购买100股同种股票同样的成本,使用看涨LEPAS期权合约却可以从100股多种股票的价格变动中获得收益,因此也就可以将风险分散到不同的投资组合中。

使用看涨LEAPS期权的另一种交易策略就是在购买长期看涨期权合约的同时将早期到期的期权溢价出售,这种策略和我们将要在第14章“备兑看涨期权”里讨论的备兑看涨期权策略很相似,在前面介绍的持有2007年1月到期、执行价格为100美元的看涨期权合约的例子里,你可以先以每股0.50美元的价格将2005年2月到期、执行价格为105美元的看涨期权合约出售,这样你就可以立刻获得50美元的现金流入。

如果这种交易可以每个月重复进行,那么在1年的时间里,通过重复出售期权合约就可以获得600美元的收益,这就可以极大地抵消假定2所述的可能出现的损失。当然,这种策略的运用也可能会产生这样一种结果,即股票价格的上升幅度将受到看涨期权合约的出售的影响,不能实现预期的上升空间。

同时使用看涨LEAPS期权和看跌LEAPS期权可以称为期权的双限交易策略(collar trade)。

在考虑股息的作用下,使用看涨LEAPS期权合约来代替股票的时候,我们前面所述的一些评论是正确的,合乎市场的运行情况,和拥有股票不一样,看涨LEAPS期权合约的持有人并不会从公司获得股息,在你比较期权和股票表现的时候,你必须将达点也考虑进去。

在我们前面讨论的与X股票相关的例子里,如果股东每年所获得的股息的比率低于1%,那么期权和股票之间的表现就不存在很大差别;如果X股票每年支付的股息率为6%,那么二者之间的表现就存在巨大的差别。

- END -

来源:

风险提示

以上观点仅作为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看