李想杀人诛心!蔚来成也换电,败也换电?

大家都知道,蔚来刚刚发布一季报,业绩差的一塌糊涂:营收107亿,同比增7.7%,环比下滑33.5%;净亏损47.4亿,亏损幅度大增166%。

最为诟病的是蔚来毛利率只有1.5%,这样的毛利率背后自然有各种服务、换电、研发,但对于一家健康的企业来说,这是土豪不缺钱还是咋地?

和其他两家新势力对比来看,小鹏也没好到哪去,我们以后可以抽空聊聊。我记得小鹏前两天邀请林志颖代言,最后还翻车了,小志开的竟是特斯拉。小鹏说是玩梗,可能是硬刚特斯拉,但也能看出小鹏也是很焦虑。

我们看理想,虽然车型少,但是三家新势力中唯一盈利的企业,而且汽车销量好,成本控制好,毛利率20.4%,增程式混动车型里程应该有六七百里,不比换电差。你可以说理想车主没有很多权益,但这家企业可能很健康、活得久。

至于蔚来,无论从财报还是车主反映来看,似乎蔚来的未来都不理想。毛利率1.5%,二季度交付指引只有2.5万辆,已经不如理想一个月交付量,销量萎靡之下,蔚来的车不好卖,寄希望于新的es6能改变销量颓势吗?

5年亏损446亿,每卖一辆就亏12万的蔚来还有未来吗?

先看一下毒舌语录:通篇看来,没有一个字针对蔚来,但字字都是蔚来啊。“兄弟,你不健康啊”。当然了,李想本意应该是很多人说理想太黑,毛利率20%,他做的回应。

但是蔚来毛利率只有1.5%是李想说的哪个问题呢?销量不及预期?成本高企?大幅降价?吃里扒外采购?

1】销量不及预期,先不说每个月停滞在7000辆,就是二季度指引也说明蔚来卖不动了。

2】成本高企,芯片、原材料都在涨价,而且蔚来车还降价了不少,自然利润很难上来。

上文也能看出,蔚来各项费用确实比理想高多了,研发费用30.8亿,同比增加74.6%,大约占账上现金的1/10,管理、销售费用也增加了24%达到25亿。

大家知道,今年蔚来要建1000座换电桩,按一个260万,今年投入又是26亿,一通操作下来蔚来现金流还能撑多久是个大问题。

其实,蔚来成本控制的不太好,车主权益也逐渐失去了优势,有些还变差了。

首先,换电权益从终身到六次再到现在4次,而且有些车型权益家电桩也不免费送了,一个七八千,

其次,换电的优势在下滑,一方面宁德时代麒麟电池的续航里程已经达到了1000公里以上,小鹏、比亚迪等车企正在发展高压快充技术,理想增程式跑个1000km也问题不大,但车主反映蔚来es6只能二三百里,且排队换电非常麻烦。有业内人士表示:蔚来换电是硬伤!

关键的问题是es6价格36万起步,很多四五十万,同产品的车型可选择很多吧,为了换电选蔚来真的性价比高吗?

当然了,蔚来全力拼全新es6,销量有望提升,毛利有望回到双位数,但高成本的问题不解决,亏损的问题不解决,销量的问题不能显著改善,蔚来的问题只会越来越大。

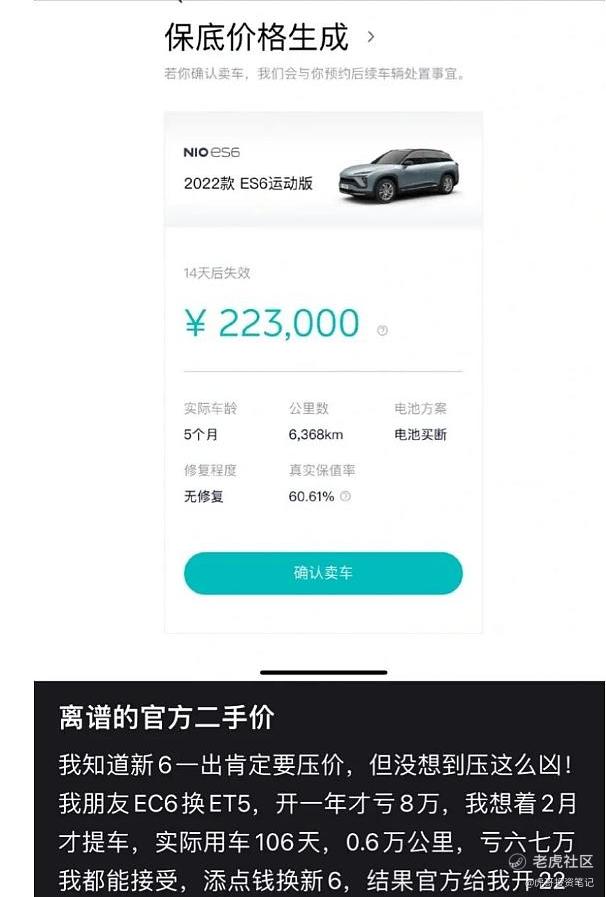

最后有车主反映,36万+10万积分,买了es6运动版75k不到半年,打算换车,目前官方二手价只有22万,这保值率真的一言难尽。。。

这种反馈的车主不是个例,还有一年保值砍半的。

总结来看,蔚来权益在下降,业绩没改善,销量遇到瓶颈,成本高企,盈利遥遥无期,产品溢价率高但保值率又低。蔚来有自身的优势,换电、权益多、服务好、研发投入大,但最后还是要靠业绩说话,靠销量说话。

现在,大家最为关心的是全新es6会成为爆款吗,如果不是,蔚来会出来真的爆款吗?只是,等待蔚来的是和时间赛跑! $宁德时代(300750)$ $比亚迪(002594)$ $蔚来(NIO)$ @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。