谋眼观市:AI"依赖症"难破,六月美股怎么配置?

近期市场在5月份议息会议以后表现明显好转,市场在交易联储口头承认加息尾声的确定信号,虽然近期围绕还有没有一次加息争议,但紧缩周期结束已经无争议。

我们在5月第一周的观点明确提出,5月议息会议以后市场将迎来最好的阶段,推荐关注AIGC产业链的机会,从五月至今AIGC产业链表现抢眼,英伟达业绩超预期之后,股价一举突破万亿美金市值,近期围绕英伟达万亿美金市值争议不断,到底是泡沫的顶端,还是泡沫的开始?

首先,我们还是先来看一看最近的宏观数据:

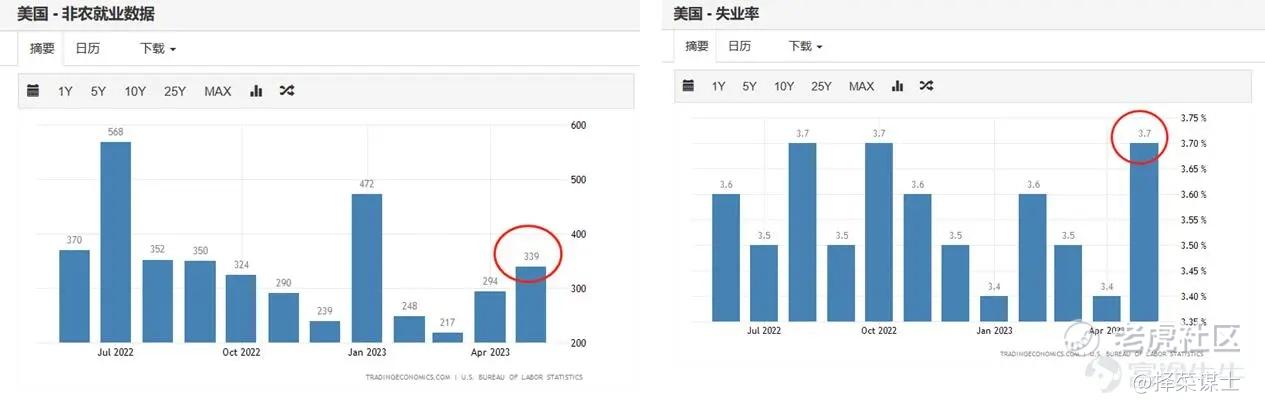

• 美国2023年5月新增非农就业人数33.9万(预期19.5万,前值29.4万);

• 失业率为3.7%(预期3.5%,前值3.4%);

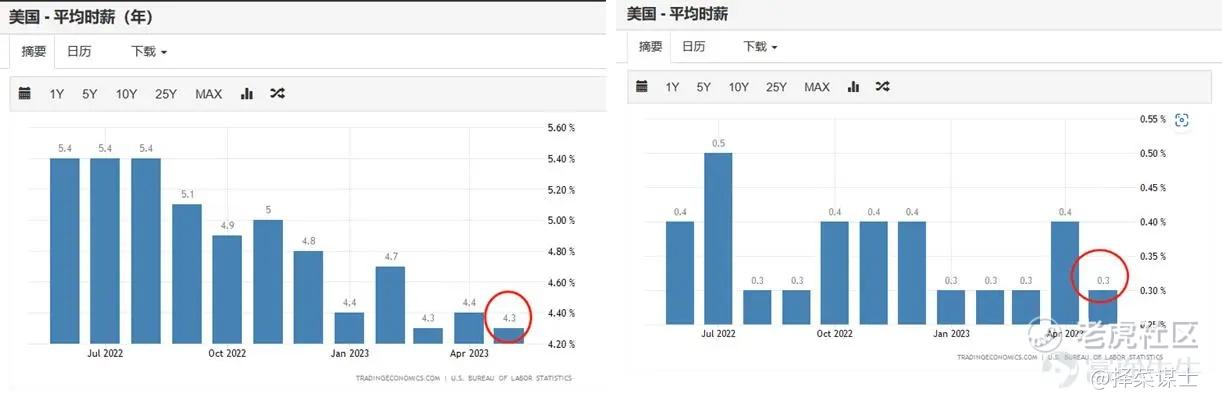

• 薪资同比增长4.3%,环比增长0.3%(前值分别为4.4%和0.5%);

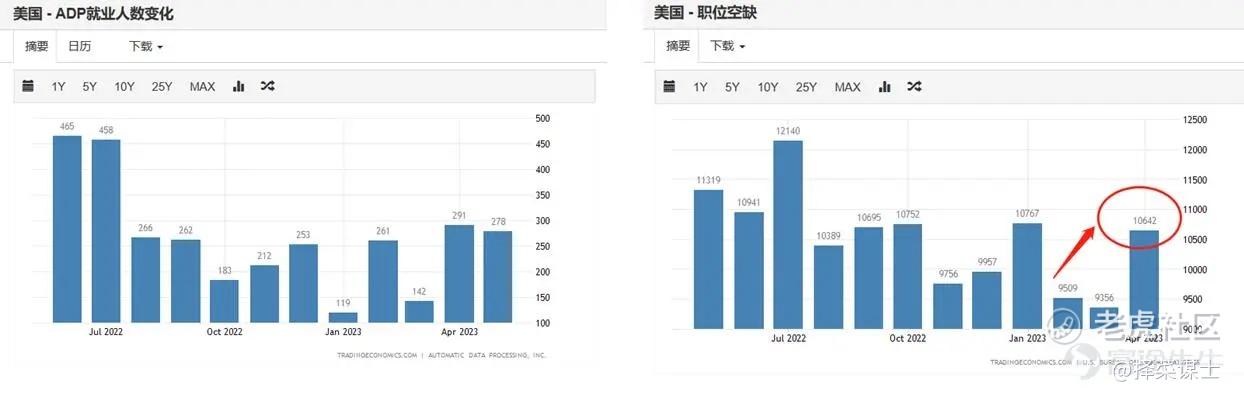

• 美国“小非农”数据出炉,美国5月ADP就业人数新增27.8万人,远超市场预期的17万人

• 5月31日发布的职位空缺和劳动力流动调查数据显示,美国4月的职位空缺数量又回升到1000万以上

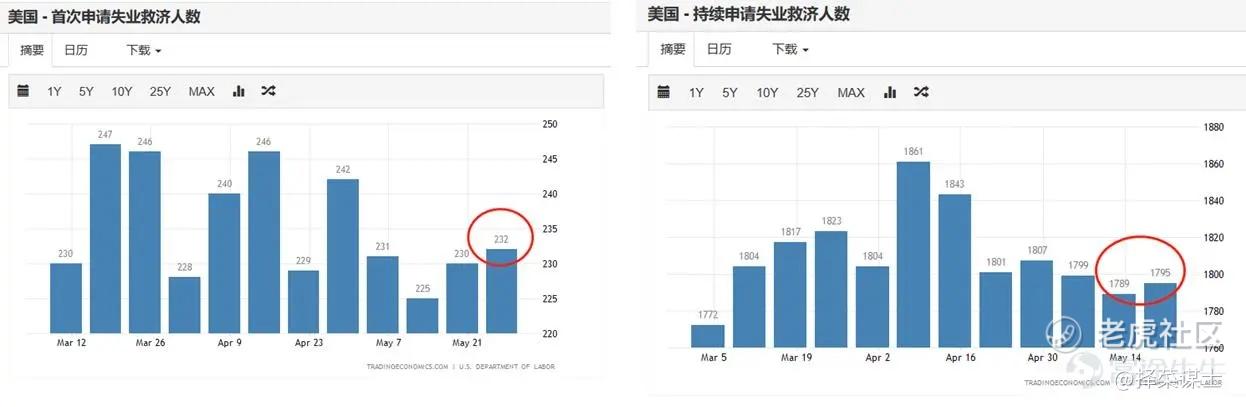

• 从申请失业金的人数来看,初请与续请都继续处在低位

• 美国就业仍未见“明显松动”

• 就业人数上升+而工资不增+失业率走高,这个组合表明,显示美国就业市场供需结构有所改善,劳动力供给有所增加,需求仍有韧性,但整体就业趋势仍偏下行。

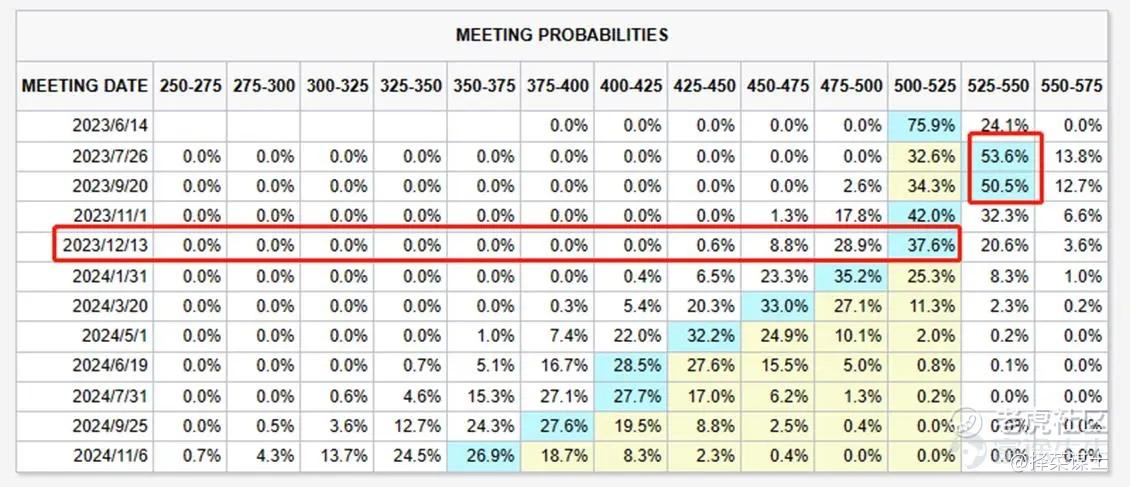

• 6月不加息,但7月还要再加息一次(就业数据、PCE都好于预期)

• 市场交易的预期,依然维持到11月降息

• 年内降息仍为25个BP,年内就一次降息

• 近期加息预期多有波动,短期市场波动率有所提升

anyway,继续珍惜“暂停加息-正式降息”最好的时间窗口。

关于下阶段的配置展望:AI"依赖症"、淡季“魔咒”,六月美股怎么配置?

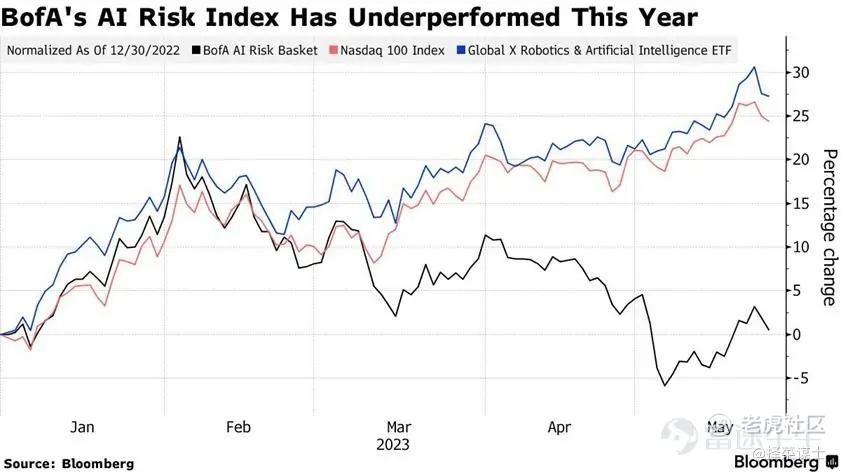

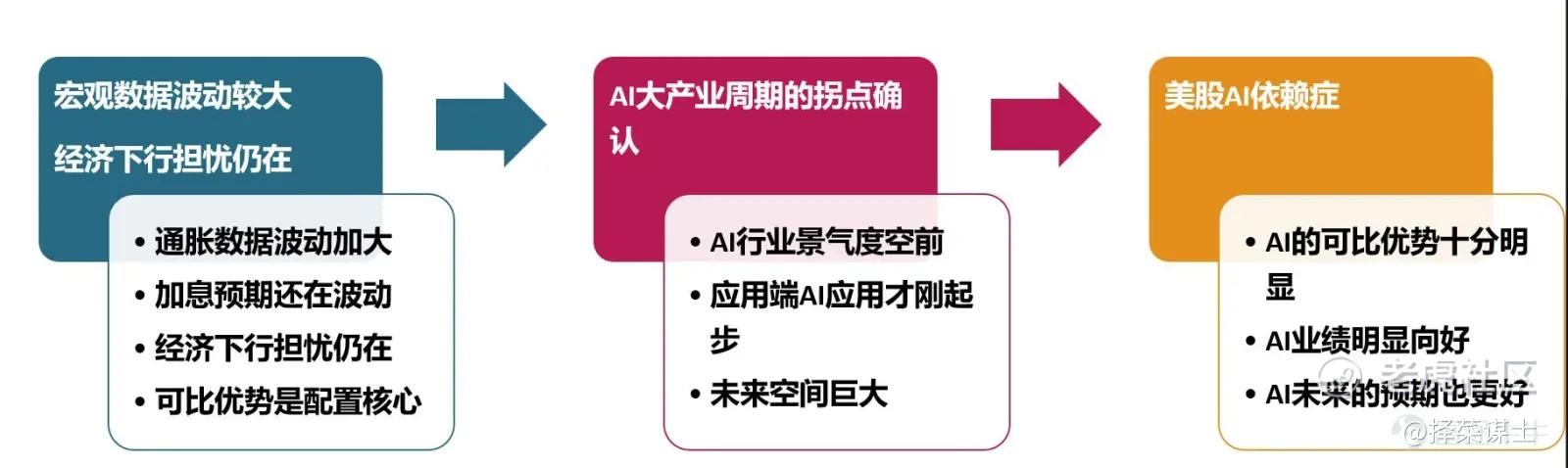

今年以来,美股的涨幅贡献主要来自于“AI”领域,因此都认为美股患上了AI 依赖症:

• 美国银行追踪的人工智能风险篮子(AI Risk Basket)股票今年的表现远远落后于标普500指数,仅上涨0.5%,而追踪机器人和人工智能股票的交易所交易基金(ETF)涨幅高达27%,纳斯达克100指数则上涨了24%。

• 纳指100的上涨在很大程度上得益于拥有强劲人工智能业务的大型股,包括正在将人工智能集成到其软件中的微软和用于驱动人工智能应用芯片的科技公司英伟达。

那么对于我们来讲,回答这个问题更关键,为什么在经济担忧加大的当下,AI反而越战越勇?

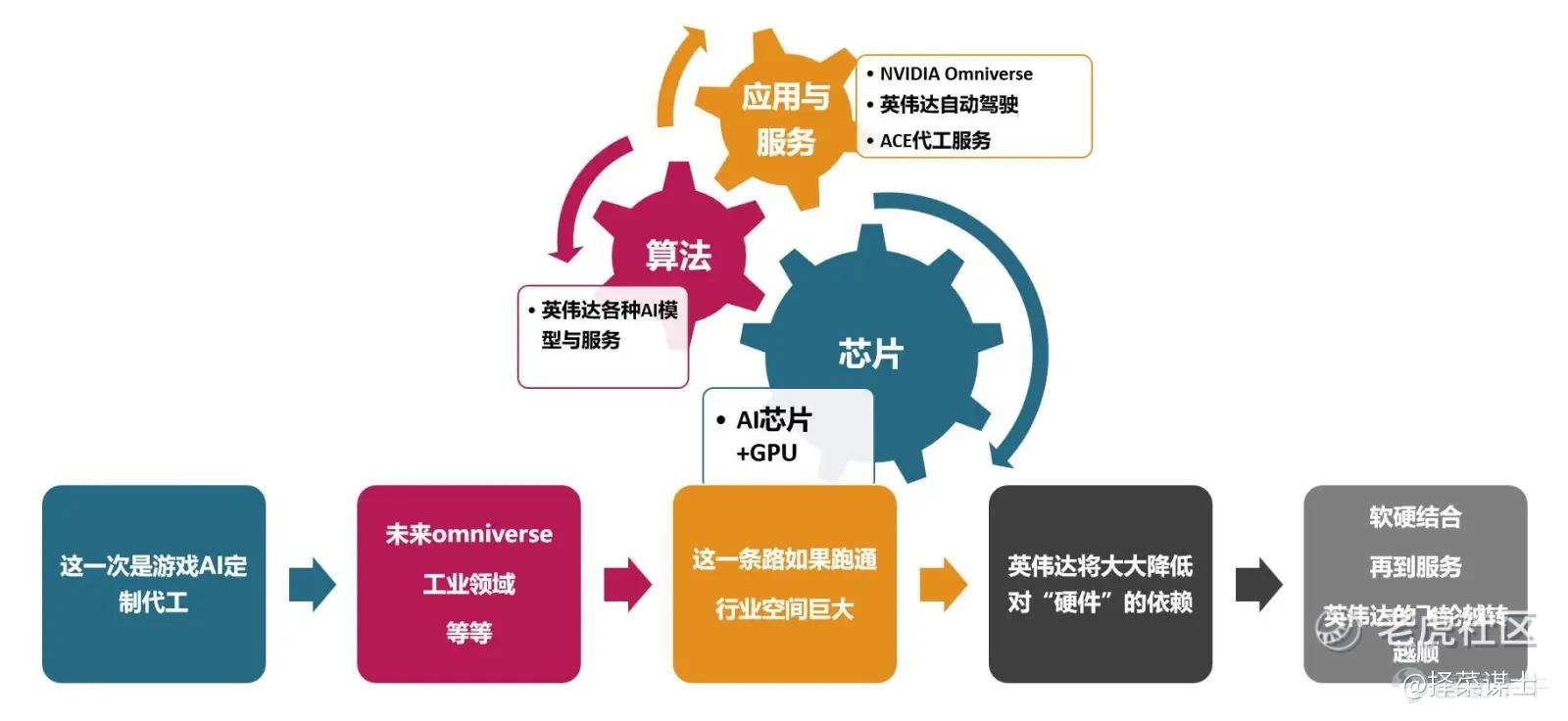

对于英伟达,未来仍可期,远没到发展顶点

关于AI依赖症由来:

核心还是AI产业景气度空前高涨,从chatGPT横空出世以后,巨头AI竞赛白热化,催生了AIGC的狂奔,景气度不断向好,未来行业预期更好,在当下的宏观背景下,去年暴跌以后估值出清,AI产业链可比优势十分明显。

• chatGPT横空出世以后,AI商业化提速

• 插件+APP,OpenAI扣响云端+移动端“发令枪” ,行业应用加速落地

• 知名市场研究机构Mordor Intelligence预测,到2028年,企业人工智能市场的总规模将以每年52%的速度快速增长。

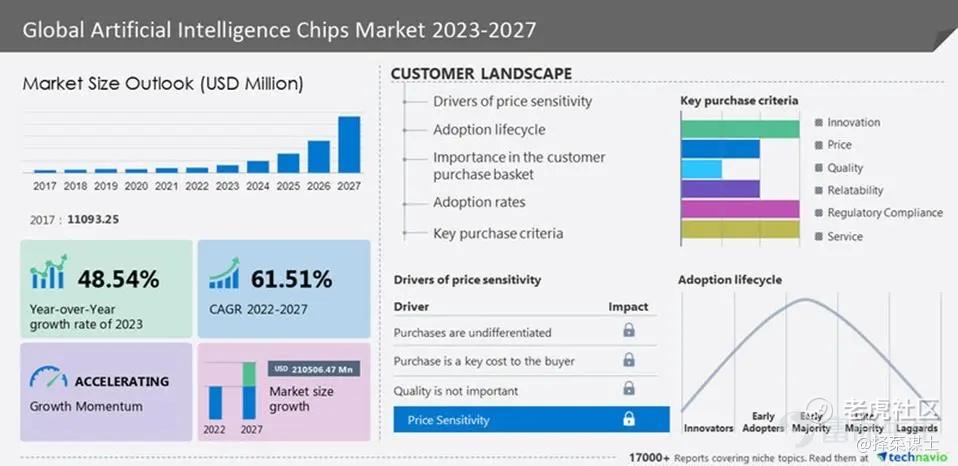

• 市场调研机构Technavio在4月公布的一份最新研报显示,人工智能(AI)用途芯片的市场规模预计在2022-2027年期间以高达惊人的61.51%的复合年增长率爆炸式增长。

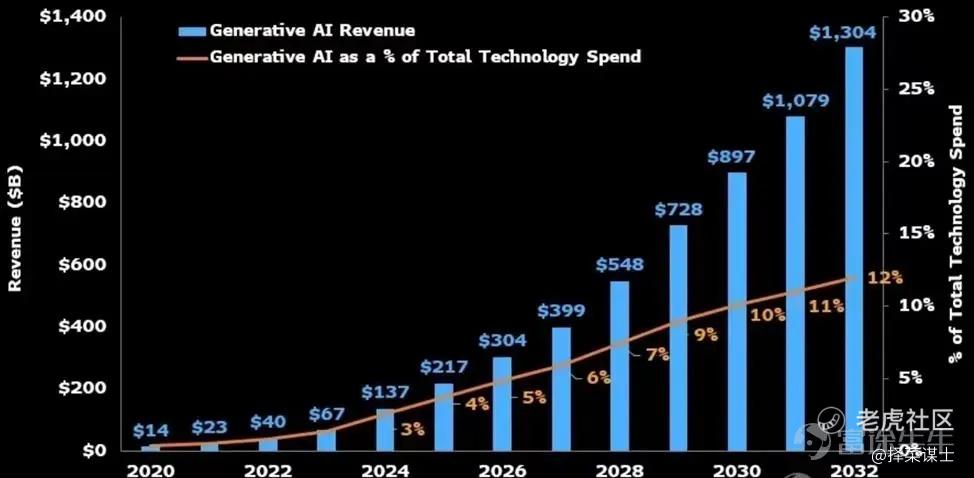

• 根据IDC的预测,到2032年,AIGC行业产值将超过1.3万亿美金,这是一个十分庞大的市场

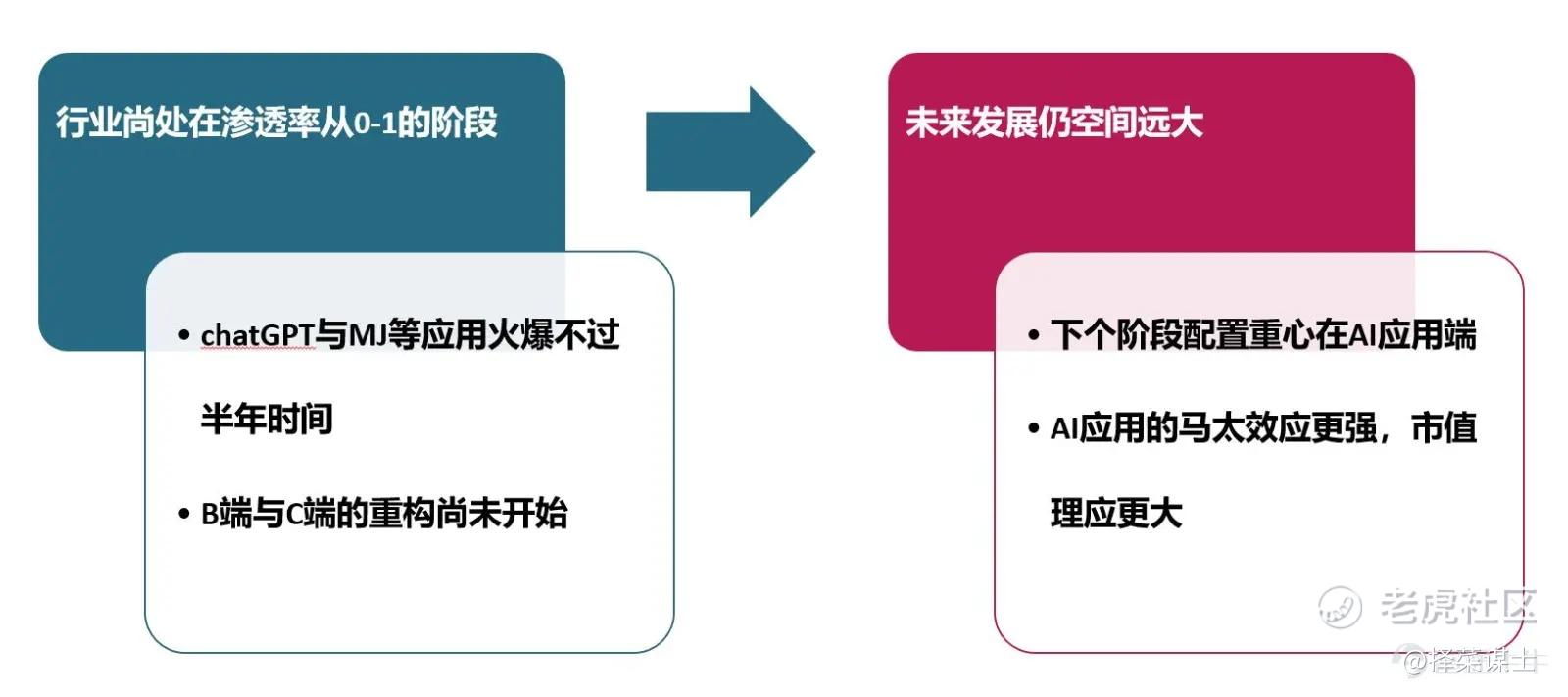

因此,在阶段性修整以后,继续推荐AIGC产业链。

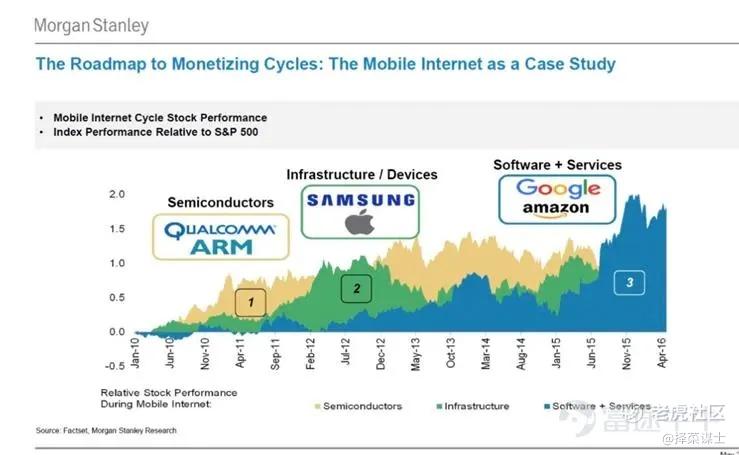

• 在智能手机时代,行业轮动的节奏:先半导体—再是智能设备—最后到软件+服务,近期建议关注应用端的发展。

重点标的: $迈威尔科技(MRVL)$ $美国超微公司(AMD)$ $英伟达(NVDA)$ 及行业应用端(见上表)

$纳斯达克综合指数(.IXIC.US)$ $纳斯达克100指数主连(2306)(NQmain.US)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

在未来几周做好应对剧烈波动的准备

AIGC产业链是什么

有很多财经事件需要关注

每年六月份的表现都很差

6月股市要更加动荡了