铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 全球铁矿石发运总量增加,非主流国家发运增加,国内矿产回暖,后续铁矿供应较为稳定,国外矿山季末冲量,预计6月供应较多。

• 铁水产量小幅下降,周末传闻唐山环保限产,铁矿需求或将减弱。 $F山证铁矿石(03047)$ $F山证铁矿石-U(09047)$

• 宏观层面,仍需关注国内宏观政策情况,美国债务上限问题缓解,市场避险情绪放缓,大宗商品价格上涨。

供给方面

• 澳洲巴西19港铁矿发运总量2477.5万吨,环比减少24.5万吨。澳洲发运量1694.9万吨,环比减少143.2万吨,其中澳洲发往中国的量1356.1万吨,环比减少212.4万吨。巴西发运量782.6万吨,环比增加118.7万吨。

• 澳洲港口检修基本结束,后续发运会逐步稳定。

需求方面

• 高炉开工率环比持平为82.36%,高炉产能利用率89.66%,环比下降0.26%,钢厂盈利率32.9%,环比下降1.3%。

• 日均铁水产量240.81万吨,环比下降0.71万吨。

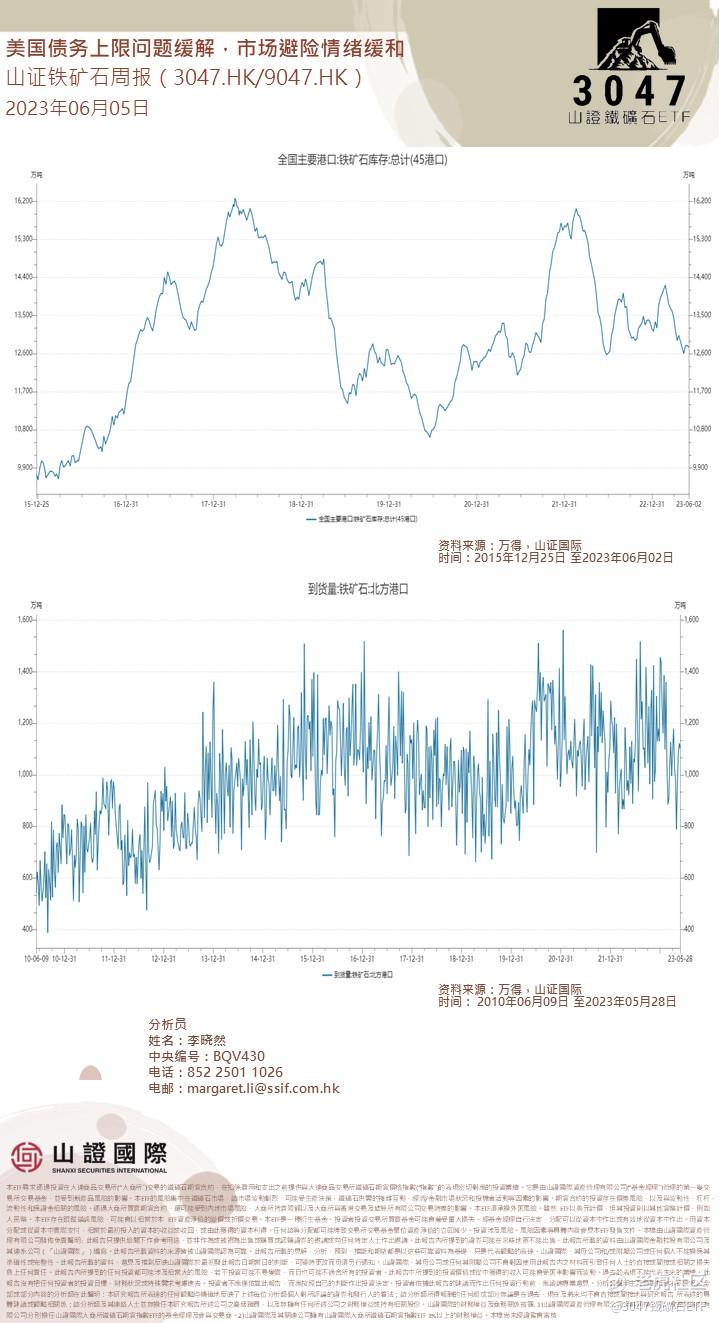

库存方面

• 全国45个港口进口铁矿库存为12752.54万吨,环比降41.29万吨;日均疏港量290.99万吨,降0.72万吨。

• 预计下周到港小幅下降。

本周a股周报:

上周悲观情绪极致之后,变化正在发生在经济增速从疫后“爬坑”向周期底部换挡的过程逐步被经济资料所验证后,投资者的悲观预期也在加强。这种悲观预期反映在5月主要大类资产全面下行、工业金属去库速度加快、总量经济相关类商品的空头正在变得拥挤等多个方面。不过当前市场的悲观情绪可能已经达到极致:通过对主要的总量经济相关类商品进行考察,并以这些商品的期货涨跌扩散指标度量市场情绪的话,那么近期市场的悲观程度已经超过了2022年10月末的水准。

市场正在阶段性的试探底部,但市场的底部仍然由经济的底部来决定,本轮与前几次长周期的形态不同在于,对于市场的信心是非常脆弱且具有交易性的,因此反弹仅仅会较为快速,证伪会较快。但对于局部的个股会有预期提前体现的情况,直到可验证后续经济触底后的情况为止。 $沪深300(000300.SH)$

全球资金市场周报

全球钢铁逆风推动 H2 铁矿石供应过剩。 在年初带领金属的巨大预期反弹走高后,铁矿石随后在中国经济活动逐渐恶化的回撤中发挥了同样的作用。 到目前为止,第二季度价格的下行压力在一定程度上受到了铁矿石市场基本趋势的抑制,H1-23 的短缺阶段反映在陆上港口和工厂矿石库存减少。 受最近钢厂利润率改善的支撑,目前高炉利用率的提高应该会在 6 月份维持这种紧张状态。 然而,我们随后看到市场在 H2-23 进入明显的过剩阶段。这种疲软的波动部分反映了季节性更强的供应环境,但也反映了日益压抑的全球钢铁需求环境,夹在中国持续的早期周期房地产收缩和全球制造业之间 逆风。 我们已将今年的铁矿石需求预测从之前的 +2% 下调至持平,导致产量减少 30 吨。 鉴于这种软化调整,我们认为价格有必要在下半年产生持续的供应配给阶段。 虽然已经有一些证据表明中国和非洲正在出现这种情况,但数量太有限,无法抵消当前的价格水准。 在这种情况下,我们现在预测下半年 62% 铁矿石粉的平均价格为 90 美元/吨(之前为 110 美元/吨),现在持有 3/6 月的价格目标为 80/95 美元/吨。

中国的钢铁需求挑战棘手。 由于巨大的净空头投机头寸和去库存的中国黑色金属供应链,我们认为短期内刺激消息引发的空头回补价格效应的风险仍然很高。 然而,投资者不应将这种价格动态与中国钢铁需求近期大幅改善的可能性混为一谈。 陆上钢铁需求年初至今已下降 5% y/y,受早期周期房地产活动显著疲软拖累(-21% y/y ytd 与估计 -10% y/y FY)。 此外,虽然中国钢铁出口强劲支撑了第一季度的陆上钢铁生产,但由于中国以外钢铁价格疲软对出口订单造成压力,这一管道现在也有所减弱。 反过来,中国钢铁产量在第二季度也有所下降,尽管迄今为止大部分调整来自废钢电炉钢生产。 虽然我们的经济学家认为中国可能会出台更多的房地产政策支持,但它可能侧重于遏制下行,而不是充当近期显著复苏的催化剂。 此外,鉴于如果利润率再次恶化,钢厂可能被勒令减产的风险持续存在,中国铁矿石也存在下行政策风险。 目前,我们假设中国钢铁产量年底基本同比持平,但风险依然存在,如果陆上钢铁供应过剩变得更加明显,那么产量目标可能会被下调,从而对铁矿石需求产生更大的负面冲击。 此前中国 2021 年此类钢厂政策削减的经验表明,增加的铁矿石需求损失对铁矿石价格的负面影响将远大于钢厂利润率提高的潜在积极影响,尤其是在终端需求疲软的情况下。

铁矿石没有绿色转型的灵丹妙药。 值得注意的是,尽管年初至今中国的钢铁需求明显收缩,但铜的需求却恰恰相反。 这凸显了铁矿石与绿色基础金属(铜和铝)相比更广泛的结构性挑战,即脱碳驱动的绿色需求(可再生能源、电动汽车和储能)的份额。 如今,绿色需求仅占全球钢铁消费的 1%(铜为 7%),到 2030 年可能仅增长近 2%(铜为 17%)。 绿色需求是金属超级周期的核心驱动力,如果没有它,随著中国房地产需求见顶,铜可能会面临多年盈余。 此外,虽然钢铁是可再生能源供应(风能和太阳能)的重要组成部分,但与煤炭和天然气生产相比,它在太阳能供应中的使用强度较低,可能导致能源转型的需求损失。 最重要的是,钢铁缺乏电动汽车的优势,电动汽车的采用率大幅加快,因为与内燃机汽车相比,它的强度没有提高——铜和铝都经历过。 总体而言,虽然绿色管道需求的增加将有助于缓冲传统基础设施管道的需求损失,但我们并不认为绿色需求是扭转铁矿石市场中期过剩路径的灵丹妙药。

铁矿石短缺时代即将结束。 自 2019 年 1 月 Brumadinhno 大坝坍塌造成供应冲击以来,铁矿石市场一直处于持续短缺状态。 这反过来从根本上支持了铁矿石自身的超级周期,在此多年期间,基准 62% 罚款的平均价格接近 120 美元/吨。 然而,我们现在认为 2023 年是自 2018 年以来全球盈余的第一个完整年份,实际上,目前的盈余将在 2024 年之后出现更大的盈余。尽管与我们对铜和铝的看法相比,这似乎是一个相对悲观的基本面评估,但重要的是要认识到,即使平均价格在 20 世纪中期逐渐下降,这也可能是一条波动的道路。 首先,市场的显著季节性意味著虽然市场从低库存起点重建,但意外紧缩的脆弱性仍将是一个特征,尤其是在较紧缩的上半年。 其次,铁矿石对利润率压力的供应反应比大多数工业金属更快。 中国、印度、澳大利亚和非洲的高成本生产商通常会迅速应对价格压力,估计供应量为 60 吨,成本高于 100 美元/吨,90 吨,成本高于 80 美元/吨。 虽然这不会阻止过剩阶段产生重大的短期下行趋势,但在市场上存在更充足的库存水准之前,维持成本曲线如此深度的能力可能会受到限制。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

后续的铁矿石发运会逐步稳定,这对需求方面是个好消息

铁矿石供应相对稳定,全球发运总量增加,发展前景还是很好的

港口检修已经基本结束,不错的消息哈哈

下周预计到港量也会下降,这有点意思啊

铁水产量下降了,基本面只能说一般般