宁波银行:董事长超期服役18年的“银行家”,或违监管规定

来源:一号企业家 作者:萧缙

立足于“大银行做不好,小银行做不了”的经营策略,在发挥银行差异化优势上宁波银行颇有一套。

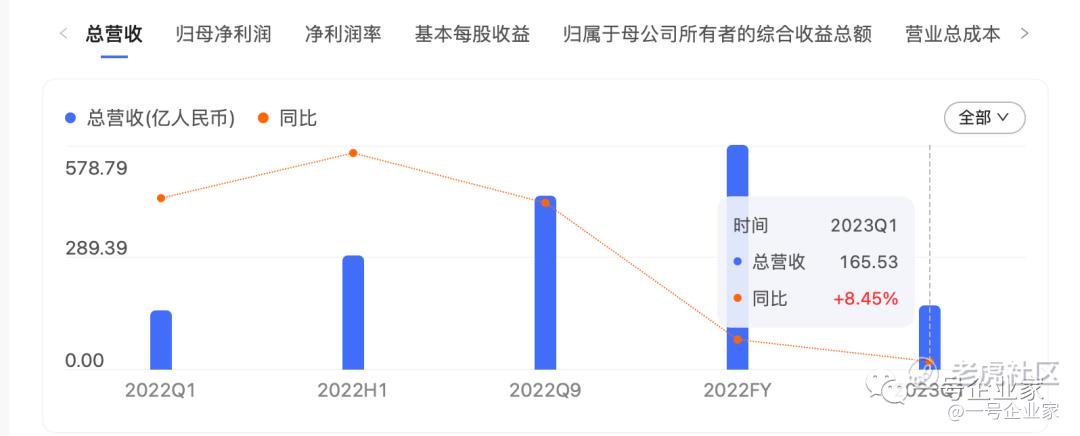

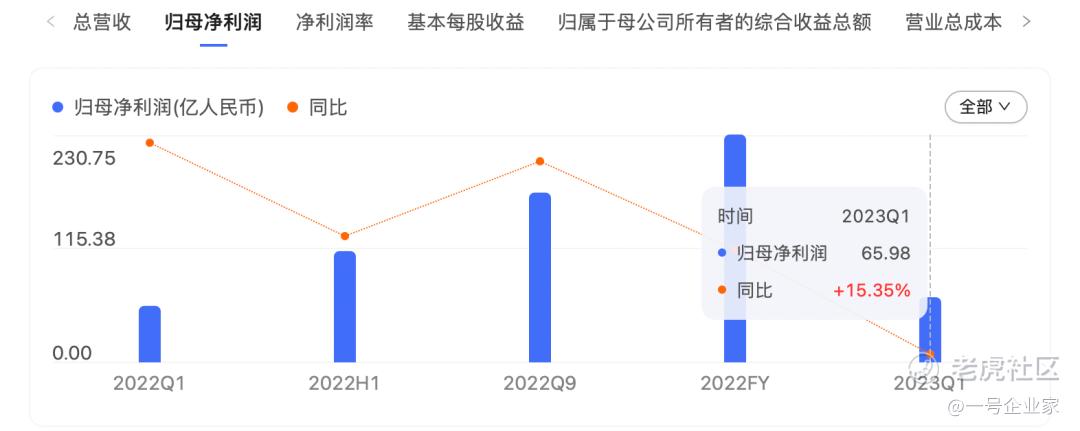

2023年一季度,宁波银行(002142.SZ)实现归属于母公司股东的净利润65.98亿元,同比增长15.35%;实现营业收入165.53亿元,同比增长8.45%。

截至2023年3月末,公司资产总额25,257.95亿元,比年初增长6.75%;各项贷款10,968.73亿元,比年初增长4.86%。

但是业绩靓丽却无法反映在股价上,今年以来宁波银行从1月份的最高点一路下行,总市值跌去逾600亿元,股价于5月底创了新低至24.5元/股,周五受大盘拉升带动重回25元/股关口。

而在不久前举行的宁波银行2022年度业绩说明会上,有投资者提问董事长是否有退休打算,宁波银行回复称“今年年初,新一届董事会刚刚成立,继续聘请陆华裕董事长为新一届董事长,所以新一届董事会的运作才刚刚起步”。

之所以会有此一问,是因为陆华裕在宁波银行董事长任上已经超期服役18年之久,堪称A股市场“任职最久”的银行董事长。如果再算上其在担任宁波银行董事长前,任职该行行长的时间,时间跨度更是长达23年。

但是这显然与监管规定不相符,根据《关于银行保险机构员工履职回避工作的指导意见》要求,对于关键人员和重要岗位员工轮岗且原则上不超过7年。而宁波银行竟公然无视监管规定,愣是让陆华裕在董事长的位子上18年“岿然不动”,未免令人称奇。

业绩增速下滑,非息收入拖累增长

截至2023年一季度末,万亿资产规模以上的头部城商行共有6家。北京银行、江苏银行、上海银行位居三甲,宁波银行以首次突破2.5万亿关口居于第四席位,南京银行、杭州银行排在最后两位。

若论城商行地位,资产规模就像舰船吨位,可以观察银行体量大小。而营收和净利润表现则像航速,看的是跑得快不快。

宁波银行输给上海银行的恰巧是在吨位上,即总资产规模相差了点,但营收和净利润可是反超上海银行,如果在保持这个速度大有将上海银行一把超过去的势头。

可惜的是,宁波银行也开始“慢”了。

回溯2019至2022年,宁波银行营收增长分别为21.26%、17.19%、28.37%、9.67%。

去年增幅较2021年下降了近19个百分点,营收增速在近几年中最低。然而这还不是谷底,2023Q1,宁波银行营收同比增速进一步下滑至8.45%。

显然,宁波银行营收增长遇到困境了。

原因有二,一是“老天爷赏饭吃”的业务没那么赚钱了,净息差和净利差较快下滑。

2022年宁波银行的净息差、净利差仅为2.02%、2.2%,同比分别下滑了8.6%、10.57%,到了今年一季度,上述指标进一步下滑到2%、2.15%,同比下滑幅度扩大到10.71%、12.96%。

二是在于过去颇为依赖的非息收入增长也遭遇滑铁卢了。

这几年,宁波银行非息收入增长较快,在营收中占比逐渐提高。到2022年上半年就达到了41%,这一比重在行业中处于领先。

但在2022年底,宁波银行全年的非息收入同比仅增长了1.4%。

而深究其非息收入增速放缓的原因,一方面手续费及佣金收入出现下降,全年下滑了9.6%;另一方面投资净收益也大幅下滑9.82%

再看归母净利润,同样也明显下滑。2022年实现归母净利润230亿元,同比增加18.05%,增速较2021年的29.87%下降近12个百分点,也低于2019年的22.6%的同比增速。

2023Q1,公司归母净利润增速也下探至15.35%。

另外,一季报显示,宁波银行各项贷款10968.73亿元,比年初增长4.86%;各项存款15857.82亿元,比年初增长22.26%,存贷款比例由2022年底的79.8%下降到一季度的68.82%;

未来随着宁波银行存款的快速增长,且以远高于贷款规模增长的速度来看,宁波银行的利息净收入或将进一步减少。

个人贷款不良率上升与资本充足率下滑

5月底,宁波银行开启“暴走签约”模式,相继与杭州市政府、同济大学国家大学科技园、浙江省人才发展集团等政府机构与企事业单位签订战略合作协议。

发力的背后或许揭示出宁波银行迅速向外扩张的“野望”。但快马加鞭的背后,也隐藏着一丝风险隐忧。

首先是不良贷款规模长期居于高位,个人不良贷款增速快于总额增速。

2021年,宁波银行的不良贷款达66.19亿元,同比增速21.32%。2022年,宁波银行不良贷款余额继续攀升至78.46亿元。

2023年一季度末,不良贷款规模进一步抬升,规模已达到82.98亿元。

而且,宁波银行个人不良贷款增速超过了个人贷款总额增速,显示其个贷风控体系漏洞更大。

2021年,宁波银行个人不良贷款为41.23亿元,增速高达78.02%,个人贷款总额的增速仅为27.32%。其中,逾期 3 个月以内金额同比增加8.66亿元,增长率达89.28%。

2022年,宁波银行个人不良贷款进一步增加至54.31亿元,不良贷款率高达1.39%;同时宁波银行个人贷款占比过高,在2022年底已达37.40%。

而且近年来宁波银行个人住房贷款增速之迅猛已到了匪夷所思的地步。

数据显示,2019-2021年,宁波银行的个人住房贷款从28亿元增长至373亿元,

净增长率高达惊人的1237%,相比之下“宇宙行”工商银行的同期增长率也仅为23%。

就连2022年房地产下行最为明显的年份,宁波银行也没有收紧“水龙头”,当年个人住房贷款规模643亿元,同比增长73%。

一面是快速增长的个人住房贷款,另一面是个人不良贷款余额占比及不良贷款率高企,或许这就是宁波银行不良贷款规模陡增难降的缘故所在。

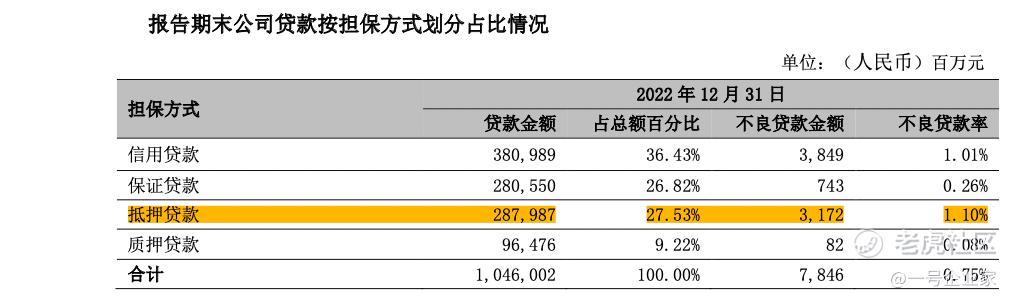

这一点从担保方式上也能管窥一二,2022年底,按担保方式划分不良贷款率最高的正是抵押贷款,规模超过31.72亿元,不良贷款率高达1.10%。

其次,宁波银行的资本充足率呈下滑态势。

2022年底,宁波银行的核心一级资本充足率、一级资本充足率、资本充足率等三项指标分别为9.75%、10.71%、15.18%;

到2023年一季度,上述三组数据分别下滑至9.6%、10.5%、14.78%,特别是资本充足率一项,下滑较快。

第三,宁波银行受到的监管处罚与客诉量并不低。

据黑猫投诉统计,截至目前关于宁波银行的投诉多达1000余条,其中多涉及虚假宣传、诱导贷款、虚假贷款、暴力催收及征信异常等。

而在监管处罚方面,宁波银行同样需要引起重视。

在今年1月13日,银保监会官网发布的一则处罚信息则显示,宁波银行违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,被处以罚款220万元。

2022年监管处罚对于宁波银行来说更是“家常便饭”,曾于一天之内连吃两张罚单。

而据统计,宁波银行2022年合计被罚金额高达1555万元。

干了18年的董事长再次当选

5月31日,青岛农商银行发了一则公告表示,董事会和监事会对该行已经离职的行长刘宗波评价为“不称职”。

此举令业界哑然。因为刘宗波从2012年6月青农商行挂牌开业起,即担任行长职务,直到今年1月才因超过关键人员任职期限的相关规定辞去行长职务。

谁料,才离去不到半年就收获这一评价,全然不顾其已在青岛农商行担任行长一职超过11年之久的“情分”。

但要论起情分,宁波银行对于其董事长陆华裕则应更深,因为自2000年出任宁波银行行长、2005年任董事长以来,陆华裕在宁波银行一二把手的岗位上已经“奉献”了23年,是青岛农商行刘宗波“服役”时限的两倍。

然而,刘宗波辞任了行长,理由是避免与银保监会2019年12月印发的《关于银行保险机构员工履职回避工作的指导意见》相冲突,该《指导意见》规定:

对于关键人员和重要岗位员工轮岗,且原则上不超过7年

而且,《指导意见》还作出要求,存量任职回避问题原则上于2022年底前清理完毕。

按道理宁波银行是知晓这一监管规定的,因为银保监会宁波监管局在2020年3月份也转发了该指导意见。

2022年1月7日,宁波银行的“十年老行长”罗孟波辞去行长职务,理由是个人原因。

2021年1月23日,任职六年的副行长马宇晖也宣布辞职,理由是工作原因。

虽然两位高管辞任的理由都没有提及监管规定,但其在辞任时间点的选择上确乎有不想“踩线”的意思。

十八年董事长生涯,在A股上市银行中屈指可数,在马蔚华、马明哲都逐步淡出的年代,仍能坚守的银行家确实不多了。

在今年4月份的业绩说明会上,有投资者提问董事长何时退休,宁波银行回复称今年年初,新一届董事会刚刚成立,继续聘请陆华裕董事长为新一届董事长,所以新一届董事会的运作才刚刚起步,而且行里的经营一切正常。

什么都比不上董事会的信任,这一点刘宗波行长可真得跟陆华裕董事长好好学学。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。