“后顾之忧”暂解除,首次建仓美团!

由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

在流量逐渐见顶的同时,大多数大体量的中概股其成长能力已经慢慢步入成熟期

但还有两家依然还在高速增长的中概,这个其实我昨天也说了,就是比较关注的美团和拼多多!

美团是港股收盘后才公布的业绩,但今天白天港股大盘开启拉稀模式,导致美团也跟着大跌,基本快跌到两个多月前我给出的高胜率目标价122元

不过即使在今天如此拉垮的大盘环境下,美团还是没跌到122元,由于收盘后美团即将公布业绩,今天我等不及到122元了,果断建仓美团(首次建仓,之前一直没有,只有腾讯分红的美团),对赌美团的财报

关于对赌的思考,放在今天财报分析文的估值环节来整理探讨!老规则,先来长文详细解读下美团这份业绩如何!

一、公司简介

美团是一个综合的满足人们需求的软件,吃喝玩乐尽在其中,也有酒店住宿、电影票的购买、火车票等等很多方面的便利功能。

美团服务涵盖餐饮、外卖、生鲜零售、打车、共享单车、酒店旅游、电影、休闲娱乐等200多个品类。

按照业务划分,收入从大到小依次划分为:核心本地商业(其中包括配送服务、佣金、在线营销)和新业务(诸如美团买菜、美团优选等)

二、整体业绩情况:中概中的“成长股”风采依旧,利润端大爆炸

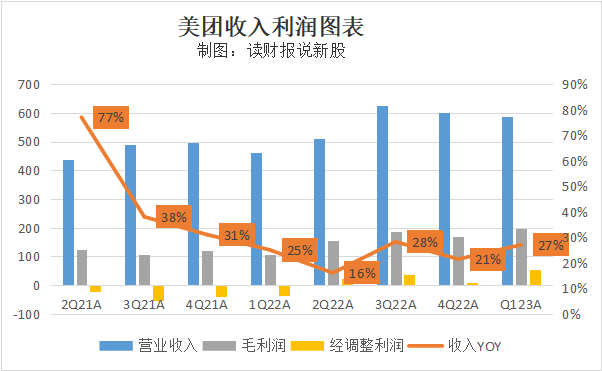

5月25号周四晚,在港股盘后,美股盘前,美团公布了2023年第一季度业绩。

财报显示,美团Q1一季度取得收入人民币586.17亿元(单位下同),同比增加26.7%;第一季度的期内溢利为34亿元,同比扭亏为盈,本季度经调整EBITDA及经调整溢利净额分别为63亿元及55亿元,创历史新高。于2023年第一季度,公司亦实现经营现金流入81亿元。

这里我们只要关注两个指标就行,一个是总收入端、一个是经调整利润端(类似国内扣非利润),这两大指标都是超出了一致性预期

从收入端来看,本季度美团收入同比增长27%,延续加速度增长的同时,继续中高双位数的增速,从成长能力上来看,美团的中概“成长股”属性继续亮眼

比较爆炸的是经调整利润端,此次经调整利润达到54.9亿,连续四个季度出现盈利的情况下,相比彭博一致性预期,更是高出接近一倍,相当燃!

本季度的总体情况而言,美团要成长有成长,要盈利有盈利,继续保持下去的话,估值重塑将是不远的事!

此次美团的业绩情况属于跟快手、理想、腾讯和昨晚的小米一样的双超预期类型,不过我们不能一口咬定就说美团这次业绩好到爆了,根据以往市场对中概业绩好坏的判定,市场看重的不是整体业绩,而是深入到企业的各分部业绩去细致判定,因此,我们还需细致分析下美团的各分部业务如何!

三、分部收入分析(美团核心投资逻辑)

不知不觉跟踪美团也快接近两年了,美团的分析逻辑,之前说过几次:基本盘稳不稳、最赚钱的业务能不能继续赚钱、新业务能不能持续减亏

这一年多时间以来,美团财报的披露口径也变更了,有些很重点的数据已经不再单独披露了,但并不妨碍大体上追踪美团的这三大分析逻辑

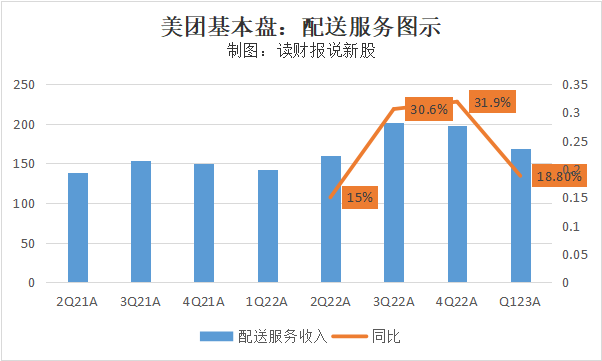

1、配送基本盘:霸主地位依旧,对手仍然无法撼动!

在美团还没更改披露口径的时候,美团的基本盘数据可以直接看分部收入中的外卖餐饮,但现在美团重新划拨收入分类后,这一基本盘数据变更为核心本地商业板块

这个核心本地商业包括了:外卖配送、美团闪购、到店及酒旅,

其中,外卖配送+美团闪购是美团的基本盘,隶属于核心本地商业下面的配送服务板块!

本季度,核心本地商业收入429亿,同比增长25.5%,其中,更能反映基本盘数据的配送配送服务,Q1收入169亿,同比增长18.8%,

作为美团发家致富的配送服务(之前是外卖,现在新加入了美团闪购),本季度继续维持中双位数增长,这其中有基本盘稳固的功劳,但通过上面的趋势同来看,是不如上季度的31.9%的历史最高增速的!

如果你一直以来都看我对于美团的分析文章,就能知道为什么会有这种现象的结论,不过这里财报君还是先细致分析,再来说出这个结论,毕竟,数据是不会骗人的!

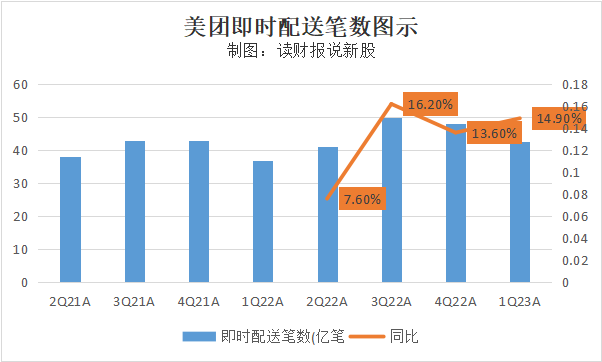

收入方面,就要拆分到量和价的分析

现在的美团,不再单独披露外卖的单量+客单价了,不过还是可以大致的分析的

单量方面:虽然没有单独披露外卖了,现在改用即时配送交易笔数,而这个数据,外卖的单量占据了大部分的份额(剩下的是美团闪购单量),可以说,即时配送交易笔数增长的话,大致外卖单量也同步在增长的

如图,本季度配送单量同比增长14.9%,比上季度的13.6%是提速的,也就是说,美团的订单量依然是在加速增长,因此,影响本季度配送服务总收入的变化,就是单价方面了!

其实这个以前讲过,过去2020-2022年的疫情情况来看,疫情对于配送服务的总收入,非但没有影响,反而是有加持的BUFF

而这个BUFF加持,主要体现在客单价方面,由于在疫情期间快递小哥数量少(躺平了很多),这就导致运力紧张,快递小哥的运输成本要比正常情况高很多,从而美团会减少对客户端和商家端的补贴,每单的配送费就要高很多!

如今生活回归到正常的状态下,快递小哥人员又多了起来,导致单均成本减少,不再需要补贴小哥,而重新让利给商家和客户端,体现在配送费的合理降低上

其实判断美团的基本盘稳不稳,单价评判标准之一,因为美团可以自由根据内外部环境来调节配送费(垄断的霸主地位所决定),同时,配送量上更能体现美团的霸主地位,配送量只要持续增长,证明美团的基本盘护城河还在

而本季度配送单量同比增长14.9%,依然处在高位上,看来抖音外卖的体量,还不足以跟霸主抗衡!

综上:美团的基本盘依然牢固,竞争优势继续在保持!

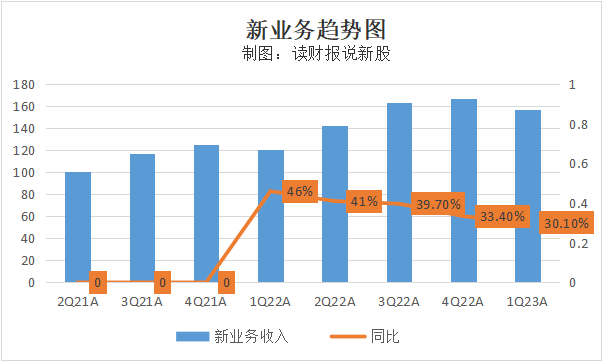

2、新业务:收入持续高增长,减亏力度持续在加大!

美团的第二大逻辑,是新业务的减亏情况

这方面的业务,任务不是赚钱为主,而是继续多业务渗透,从各行各业中侵占消费者心智,从而增加美团生态环的流量池!

而现阶段,新业务最重要的是:收入端能继续保持增长的态势,利润端能持续在减亏!

本季度,新业务收入157亿,同比增长30.1%,收入高增长的同时,经营利润率创了减亏幅度的历史,经营利润率为-32.5%,超过市场认为的减亏力度预期

可以说,本季度美团的新业务继续在稳重推进,继续超额完成任务!

3、赚钱的业务能否继续赚钱

美团最赚钱的业务是本地生活板块,包括到店和酒旅

之前这些板块都单独披露,现在全都并入了核心本地商业收入中,不再单独披露了

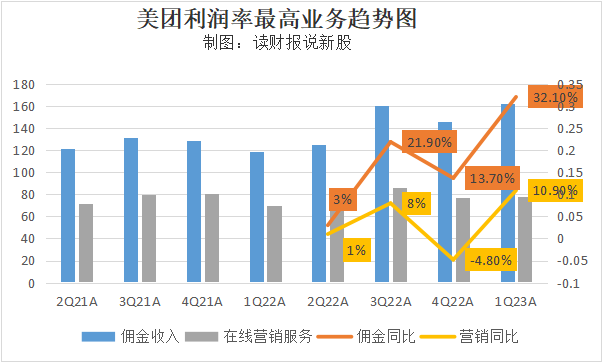

但大致的趋势,仍然可以从本地商业中的佣金收入和在线营销中看出来!

酒店及旅游业务,可以在佣金收入中看出趋势

而到店业务,则可以在在线营销中看出趋势

本季度,佣金收入162亿,同比增长32.1%,在线营销却同比增长10.9%,达到77.8亿

随着新冠的彻底放开和传染高峰期已过,出游和线下消费迎来大幅度回暖,市场对这两大业务早有预期,但佣金收入一下子来到高双位增速,还是超出了市场的预期,不过,最赚钱的细分在线营销业务,增速只有10.9%,跟佣金的收入增速差距再次拉大

正常来讲,出游和到店消费,应该是同步增长的,在酒旅大幅增长32.1%的情况下,到店的消费应该也会在20%-30%左右,但此次为10.9%,两者之间的剪刀差,大概还是跟抖音的竞争有关!

不过,目前这部分还属于增量的市场,在增量的市场中,竞争相对缓和,比如,在上季度美团的在线营销还是-4.8%,一下子就来到了正双位数10.9%了,而且,这是在本季度美团还没怎么反击抖音的前提下实现的10.9%的增速

从哪里看出本季度美团还没反击呢,比如对商家和客户的补贴,其费用归为销售费用的类目下,而本季度,美团的销售费用同比增长14.6%,大幅度低于收入的27%增速,由此可见,美团Q1还没动真格!

但下季度起,美团已经开启了对抖音的防守反击战,采取措施包括:

① 多种方式,抹平价格劣势。

除了向商家返佣、向消费者补贴,美团亦上线“特价 团购”来提升价格竞争力。我发现在美团 APP 首页上线“特价团购”频道,以中 大品牌爆款商品为主(抖音团购重点品牌占比高),提供较深度折扣团购优惠。

② 加大品牌&效果广告投入。我观察到无论是线下(分众梯媒渠道)还是线上,美团均 加强广告投入。

综上,我认为市场担忧抖音美团广告的蚕食,短期这个风险暂时解除了

一是接下来的三个季度,餐饮和出游都属于很大增量的市场,比如Q2有“史上最堵五一”、Q3有暑假旺季,Q4有国庆,如果中间不出黑天鹅的话,这次国庆也有可能成为“史上最堵国庆”,在增量的情况下,两家企业基本都是靠大盘回暖带来的份额提升,竞争缓和,美团基本可以确定广告业务双位数增长!

二是美团Q2起开始反击抖音,市场份额将会有明显增长,不过代价是费用成本端也会同步增长,利润率会受到暂时压制!

来个总结:美团三大核心投资逻辑,最重要的配送基本盘霸主地位依旧,新业务高增长的同时,减亏力度继续有力推进,而之前备受市场关注的跟抖音的问题,目前数据显示短期危机暂时解除

这样看的话,美团这成长股目前的逻辑是通的!剩下的只是估值问题了~

四,价值分析:被大盘拖累后,绩后的美团胜率更大

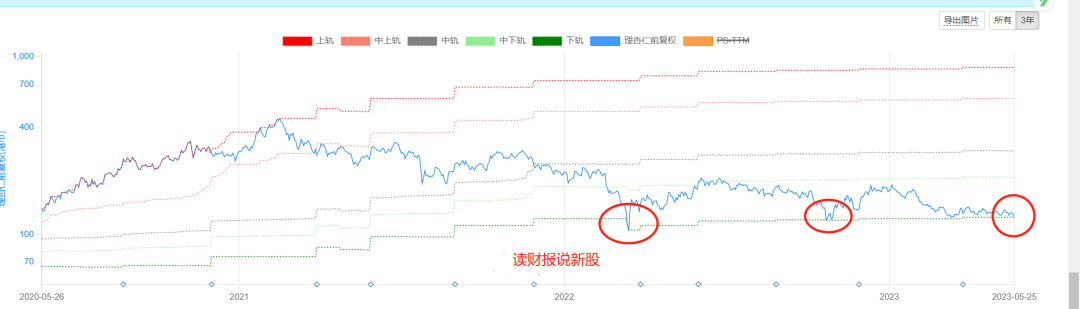

估值上,在上季度的财报解读中,我曾经给出美团PS在3.17倍的时候,胜率很高

原因是:用PS-BAND估值法可以看出,美团的PS每次跌到绿线,即PS为3.17倍时候,股价都会出现一波反弹,此时介入后胜率很高!

当时由于担心美团广告首次负增速,我给出了一定的安全边际,即比3.17倍PS更低的价,为122元,结果两个月过去了,美团一直没跌到122!

鉴于美团短期向好的迹象,这次直接参考3.17倍PS给出的高胜率价格,即为130.5元港币

由于对于美团跟踪密切,事先也知道美团业绩大概率会超预期,故今天白天美团跟随港股大盘拉稀的时候,果断买入对赌财报!

PS:每个人的认知都有偏差,130.5元只是我个人的认知决定的高胜率价位,不一定正确,也不代表之后美团不会继续低于这个价格,投资有风险,大伙需谨慎!

五、全文核心结论

① 从整体业绩情况来看,美团的“成长股”属性依旧没变,利润端大幅度超预期是最大亮点,本季度的总体情况而言,美团要成长有成长,要盈利有盈利,继续保持下去的话,估值重塑将是不远的事!

②从各分部业绩来看,美团的三大核心投资逻辑依然成立,即最重要的配送基本盘霸主地位依旧,新业务高增长的同时,减亏力度继续有力推进,而之前备受市场关注的跟抖音的问题,目前数据显示短期危机暂时解除

③ 从估值上看,目前的价位的美团,胜率极高,我已经介入!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。