债券利率收益率互换(CMS\/CMT)中的期权定价 (金融读书笔记002)

周末估算了一下Expected Returns里的主题,真得需要十多年挨个琢磨。不仅需要时间搭模型、跑回测,更需要时间把执行人的ego碾个稀碎。(当然,更多时候碎了也没用)

其实对从业者来说,策略本身没啥稀奇。大部分都在教科书上躺了多年。但是策略的运营经验却需要消耗巨大的时间成本,还成败未知。愿意赌上职业生涯的人不多,所以还是有很多的空间可以开发。

说起这突然想到市场有效假说(Efficient Markets Hypothesis)。争论了几十年,支持的反对的都得了诺奖。但是我反而觉得这事儿没啥好争论的。有没有效看对谁说。市场的效率水平就像全班的平均分,对策略运用不好的学生,市场的有效性就是无法突破的结界,要像神一样膜拜。而对于领会到真义的学生,一招**长拳就能破所谓的少林绝技。AQR的另一位基金经理Lasse Pedersen把这种状态叫做Efficiently Inefficient。

说了这么多其实只是为自己的拖延症找个借口。今天先不说书里的内容,而是加个番外,说说最近新上市的一个产品:挂钩10年期国债利率的CMS(Constant Maturity Swap/Constant Maturity Treasury)。如果硬要往书里套的话,我们暂且把它归入波动率策略。

由于不是国内利率产品的职业选手,之前一直没听说这个产品。直到几天之前Q哥说有个新产品上线了。拿过合约一瞅,瞬间勾起童年阴影。这玩意儿可不是普通的利率互换,这是让每个刚入行的利率小Quant闻风丧胆的CMS。

Q哥说:怎么搞?我说:这玩意没得搞。有两个坑没法爬过去。其一,客盘需求会很少,难拿到量。其二,产品定价(对冲)难度太高,做市商的bid offer价肯定特宽,这反过来又影响客盘使用这个产品的意愿。

我也理解交易中心推出这个产品的苦心。瞎猜的话,可能是看到收益率曲线上某个点长期搞特殊,不和谐嘛。干脆给你们个利索工具,去把它给我砍了,重构和谐曲线。

可是,工具本身解决不来供需的问题。

先说最根本的原因,这得回到咱衍生品市场总是发展不起来的核心原因:市场结构太单一,尤其是银行间市场。衍生产品的核心功能是风险的定价和转移。但是咱们参与者的经营模式、投资期限、资产负债结构都一模一样,哪来的供需关系?来都一起来,跑都一起跑。

境外CMS市场的核心参与者是保险公司、MBS投资人等,CMS恒定久期的特点方便管理资产负债结构。做市商只是搬砖的,负责把CMS打碎成IRS/Treasury扔回给基础资产市场。但是咱们这还看不到有这么大规模的市场需求,能和银行的投资期限和风险偏好错位形成平衡的供需。光靠投机盘在系统内倒腾,做不出流动性来。

说了半天外行话,现在说点内行的。即使参与者有兴趣,也会面临一个技术性难题。这个产品太TMD复杂了。看着只是把IRS浮动端的LIBOR换成了10y收益率。但就是这稍微一改,就引出了一个衍生品定价中的高阶问题:测度变换。

说人话就是,挂钩的利率与它天生的计息期间不匹配,这一搞就凭空弄出一期权来,对冲难度上升一个维度。

有人说,别矫情,咱这就没人对冲,含权债里的期权都无视多少年了,也没见出事啊。

是,含权债的价格是没考虑期权的价值(别跟我说yield to worst里包含了期权的价值)。但是这种资产价格不公允你还真拿他没辙。模型再牛逼,算的再公允也没用。含权债的标的债流动性太差,买多卖空几乎不可能(或成本极高)。不能动态delta对冲利率风险,你是没法稳妥收割期权价值的,很容易被利率走势打飞。

而咱们这个国债收益率利率互换可就不一样了。买入国债不必多说,卖空的融券成本也还可以接受,更何况买卖价差那么窄,来回倒腾玩个动态delta对冲,榨取期权价值那是爽的不要不要的。

所以你再无视期权价值,看我大宝剑削你!

咱先来感受下剑气。就说你做了一笔这样的交易,左腿挂钩10y国债利率,右腿固定利率。固定利率那条腿就一无聊的固定利率债券,扔系统里处理就行。左边这条腿呢?怎么对冲(换句话说怎么计量它的利率风险)?没错,最好的办法就是用每个利率重置日对应的远期国债对冲掉DV01啊。大方向对,但是对冲完后可不能睡大觉啊,不然过两天你再看看DV01,有惊喜哦。

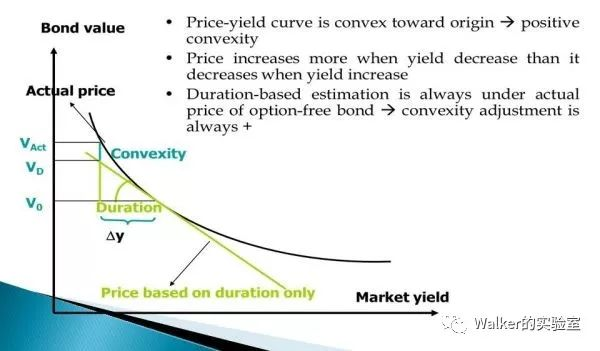

意识到问题没?对,就是债券第一课上讲到的:债券是有凸性的。债券对利率的一阶导数是DV01,而DV01本身也是利率的函数,DV01对利率的一阶导数就是的凸性(所以凸性是债券价格对利率的二阶导数)。当利率变化的时候,债券的DV01也在变。

看到没,我们的对冲工具(国债远期)的DV01是个变化的值(上图中切线的角度就是DV01,它是随着收益率的变化而变化的),而我们挂钩10y国债利率的那条腿的现金流=本金*计息天数*重置日的国债收益率,它的DV01可是个恒定的值。我们发现,不错啊,当利率下降时我们的远期国债的DV01变大了,CMS中的DV01不变,富裕出来的DV01多头正好享受利率下降带来的利润。而利率上升时,远期国债的DV01变小,CMS中的DV01不变,富裕出来的DV01空头正好享受利率上升带来的利润。无论利率怎么动,稳赚不赔。这其实就是一个免费的期权。够不够惊喜?

如果这么说还不够明白的话,可以参考附件1里的详细计算。(里边手改的部分有点潦草,修订稿还没排好版)

我们享受的这个永远对我们有利的DV01敞口有多大呢?从刚开始净DV01为0,到最后DV01=利率变动*债券凸性。而这个过程中,我们平均享受到的久期敞口大致相当于这两点的平均值,也就是(0+利率变动*凸性)/2。所以利率这个变动给我们带来的利润大概等于利率变动*(0+利率变动*凸性)/2=利率变动的平方*凸性/2。

回头再看看我们挂钩的收益率的期限,期限越长,债的凸性越大,相同的利率变动带来的DV01变动越大,造成的DV01敞口越大。而CMS本身期限越长就会给利率更多时间发生大幅变动。所以,挂钩国债的利率期限越长,CMS期限越长,凸性调整给我们带来的利润越多。所以不难理解为什么到今天还没有做市商敢报出期限超过3个月的CMS的价格。这么大幅度的调整,估计他们心里也没数啊。

说到这,动手能力强的交易员可以已经拉出一个情景分析表了,看看不同程度的利率变动能带来多少额外利润。再把各情景下的利润乘以交易员自己估算的情景概率,就能大致评估出这个期权的主观价值。这个方法太粗糙,但是对交易员很友好。心里有点数,才知道到底会被削多少肉。

对于普通用户,上边的估算已经让你有点感觉了。反正这种交易的目的是赌利率走向,期权贵点便宜点影响不大,算一算就可以扔一边不管了。

可是,做市商就没这么幸运了。它手里买进卖出海量头寸,期权定价稍微不合理,很容易就歇菜了。

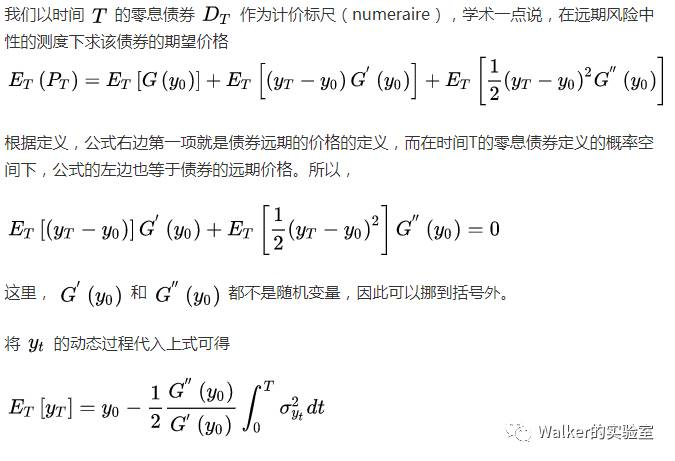

那么这个期权的价值怎么计算呢?期权的价值从来不是通过概率计算的,不然基于无套利原理的定价模型凭啥获诺奖。如果我们可以动态delta交易复制出期权的到期价值,那么期权的现值就应该等于构建这个复制组合的成本。否则我们就可以无风险套利(相对的)。至于如何根据复制组合推演出一套风险中性定价原理,并根据计价标尺(numeraire)的转换进行测度变化,那讲起来就需要测度论的数学基础,咱就不扯了,感兴趣的可以翻翻我上一篇文章。里边尽量用大白话介绍了一下这些关系。

下边我们就来看一下如何对这个期权定价。

扶稳坐好,现在我要带你飞了。

完美。

我们最后严格证明的期权价值就是等式右边第二项,它看起来竟然非常吻合我们开始给出的估算方式。这一项虽然是负号,但是债券的久期和凸性的符号相反,所以这是一项是正数,表明CMS的固定利率应该高于通过收益率曲线计算出来的10年国债远期收益率。并且幅度的大小与债券的凸性成正比,与收益率的总方差成正比。

万里长征走完了第一步。有了这个公式就有了期权交易员的生存空间。

如果有流动性好的互换期权市场,我们大可以把积分中的波动率分拆成一串期权,使用期权组合对冲掉产品中的波动率敞口。(没错,就是使用VIX的计算原理,可以不依赖于任何分布假设,就把敞口统统清理掉)。如果两个市场中的波动率报价不一致,还可以玩玩多空套利。

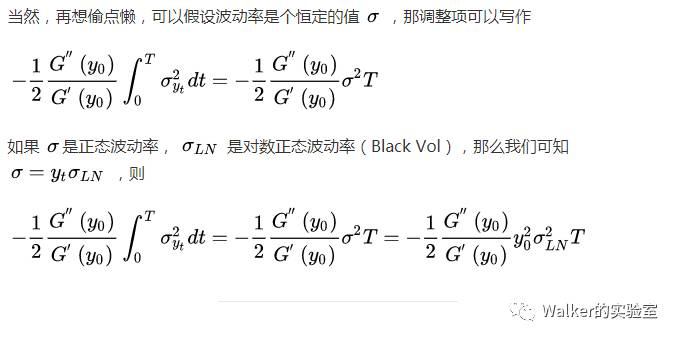

很不幸,咱们这个产品是在互换期权推出之前就上市了,留给了交易员任务就成了:如何根据历史数据和未来市场的可能路径,根据gamma权重将瞬时波动率折算成波动率曲面。如果CMS的隐含波动率与实现的波动率不符,可以通过delta动态对冲实现期权的公允价值。这里的微操细节水就更深了,咱们先挖个大坑,以后慢慢填。

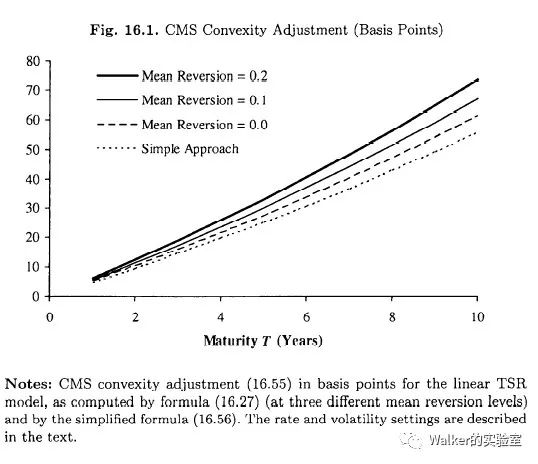

说了这么多,回到原来的点,这费了老大劲才折腾出来的结果对大多数参与者太不友好了。市场上没人报1年以上的价格,有些一两个月的报价,bid offer的宽度也赤裸裸的暴露了做市商硬着头皮往上冲的无奈。看着这报价,我都懒得接着往下算了。贴一张Barclay的Vladimir Piterbarg在某年某月计算的美元10y IRS的凸性调整与CMS期限的关系图吧。大家感受一下。

我赌5毛钱,成交完第一笔发出通稿后,这个产品就可以宣布死亡了。

我们的问题不是产品的种类太少,而是参与者的结构太单一了。

附件1

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫追涨杀跌·2018-04-17下面怎么搞?点赞举报

- Mess0M·2018-04-16看不懂啊大哥点赞举报

- 大323人物·2018-04-17好的点赞举报

- a9032·2018-04-17嗯点赞举报

- windy00·2018-04-16笑而不语点赞举报