我们可能都误会了A股与中国经济的关系

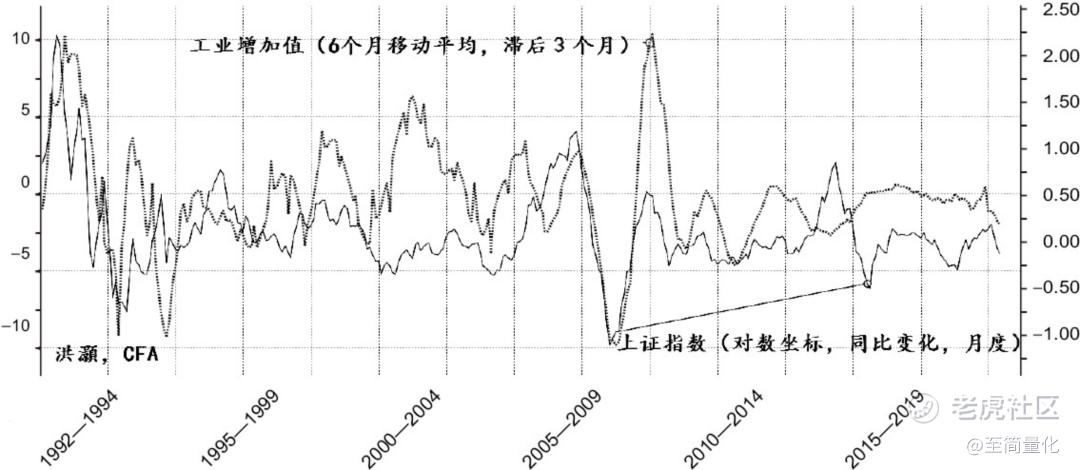

中国股民对A股的吐槽很多,比如机构热衷割韭菜,比如上证指数永远3000多点,最著名要数中国股市完全脱离经济基本面,这个说法估计大家都认同。但是洪灏CFA在他的《预测》一书里用实际数据证明,以上证指数代表的A股市场并没有脱离经济基本面,之所以给大家这种错觉,是因为A股市场往往领先实体经济大约6个月。另外,反应经济的增速变化的是股市的回报率,而不是股市的绝对水平。下图把经济基本面的时间滞后性做调整后,可以看出A股和经济是息息相关的。可以说,中国股市脱离经济基本面,是A股最大的谣言。

来源:《预测》,工业增加值(左轴),上证指数(右轴)

这个研究结果给了我很大的启发,我决定用2005年发布的沪深300代表A股市场,验证其他一些重要的经济数据--分为货币、工业、物价三大类,与A股市场能否互相预测,最佳的预测周期是多长。主要方法是先画图观测,后用格兰杰因果关系检验。使用的数据范围是2006年4月至2021年6月。另有一点需注意,每个月的宏观经济数据多在下个月的中旬发布,而股指的月涨幅在每个月结束时即可确定。

01 工业与股市的预测关系

工业数据应该是最能反应实体经济情况的,我们主要验证制造业采购经理指数(PMI)和工业增加值两个数据和沪深300的关系。

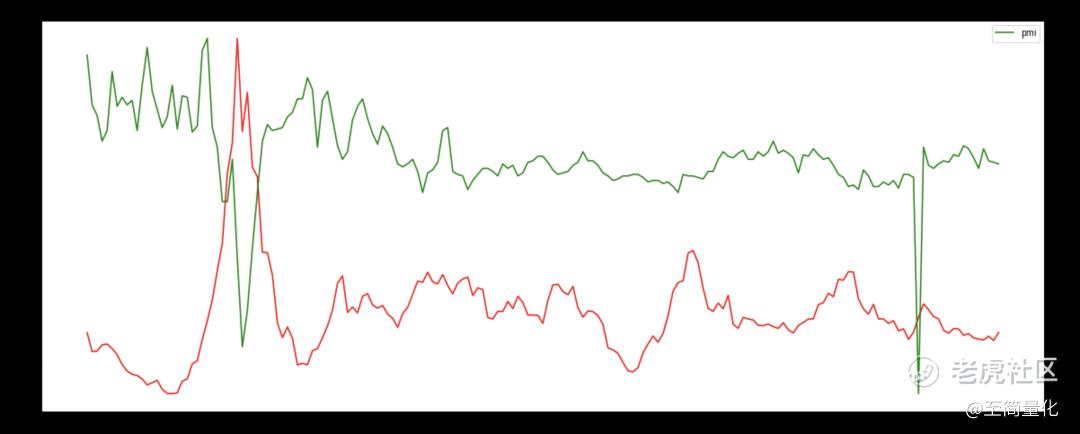

制造业PMI:

采购经理指数(PMI),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。我们选择更能反应实体经济情况的制造业PMI做分析。

下图中红线为沪深300每个月的同比增长率,绿线为制造业PMI的每月的同比增长率,从图中也很难看出它们的相关关系。

格林杰因果检验表明,沪深300与制造业PMI没有格林杰因果关系,也就是说它们不能互相预测。

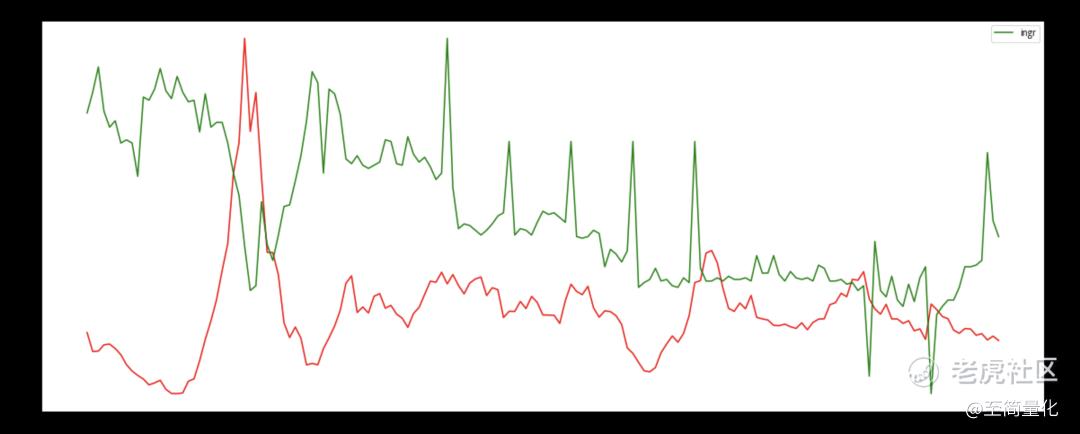

工业增加值:

是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是指工业企业在一定时期内工业生产活动创造的价值,是国内生产总值的组成部分,也反映了生产单位或部门对国内生产总值的贡献。公式:工业增加值=固定资产折旧+劳动者报酬+生产税净值+营业盈余。

下图中红线为沪深300每个月的同比增长率,绿线为制造业的每月的同比增长率,从图中很难看出它们的相关关系。

格林杰因果检验表明,沪深300是工业增加值的一阶格林杰因果,也就是说沪深300指数可以帮助预测一个月后的工业增加值,但工业增加值不能帮助预测沪深300。

02 货币与股市的预测关系

货币与股市的关系是最直接的,股民都知道“大水无熊市”这句话,最典型的例子就是去年,虽然新冠肺炎疫情席卷全球,经济明显衰退,但是在各大央行集体放水后,全球股市普遍高涨。所以我们首先分析M1、M2,M2-M1与沪深300的关系。另外《预测》一书里提到超额流动性的概念,可能与股市的关系更密切,虽然书里证明这个指标并不能预测上证指数,只能被上证指数预测,但我们还想用沪深300验证一下,毕竟现在更多人倾向于用沪深300代表A股市场。另有一个备受关注的货币供应量指标--社会融资总量,因该指标存续时间不足,暂无法通过数据有效分析。

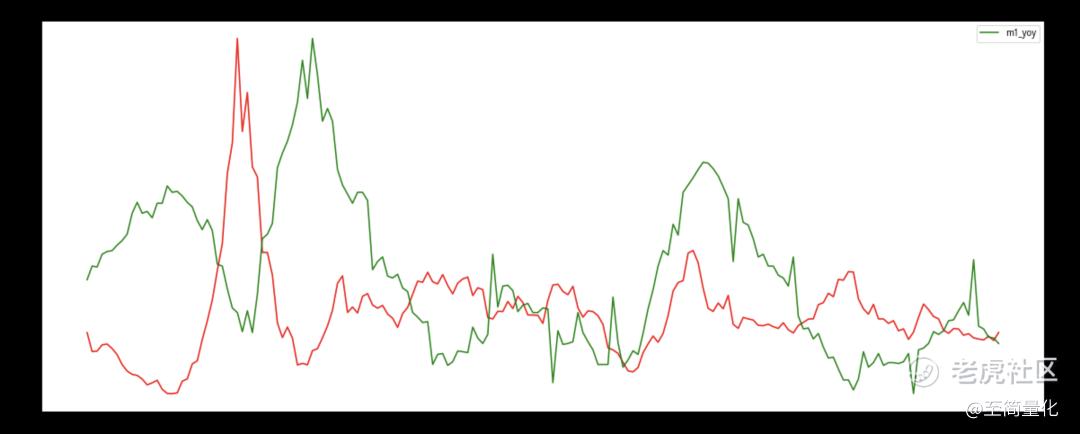

M1:

M1,又叫“狭义货币”,由流通于银行体系以外的现钞(M0)和银行的活期存款构成。其中活期存款由于随时可以变现(提取),所以流动性和购买力不亚于现钞。M1代表了一国经济中的现实购买力,因此,对社会经济生活有着最广泛和最直接的影响。许多国家都把M1作为调控货币供应量的主要对象。

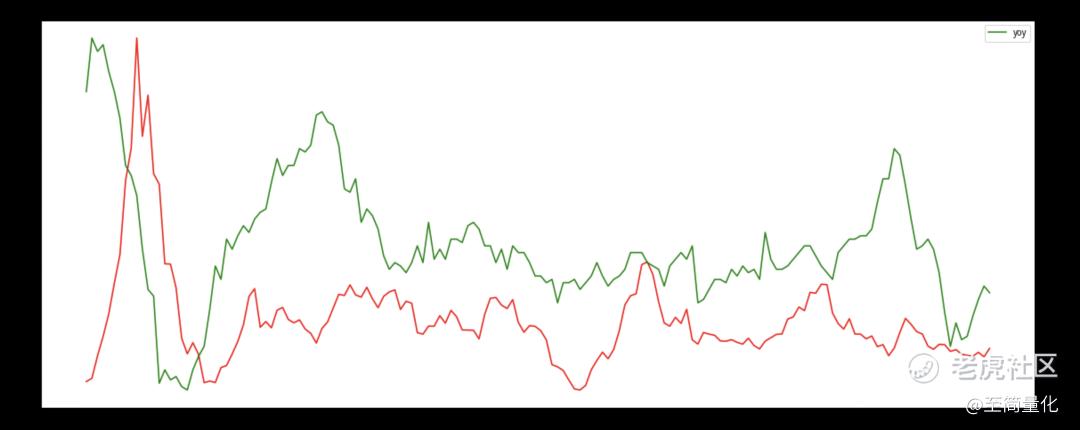

下图中红线为沪深300每个月的同比增长率,绿线为M1每月的同比增长率,可以看到两者相关性较高,沪深300走势领先M1。

格林杰因果检验表明,沪深300是M1的一阶格林杰因果,也就是说沪深300指数可以帮助预测一个月后的M1,考虑到M1发布的延时性,沪深300可以帮助预测一个半月后发布的M1。但M1不能帮助预测沪深300。

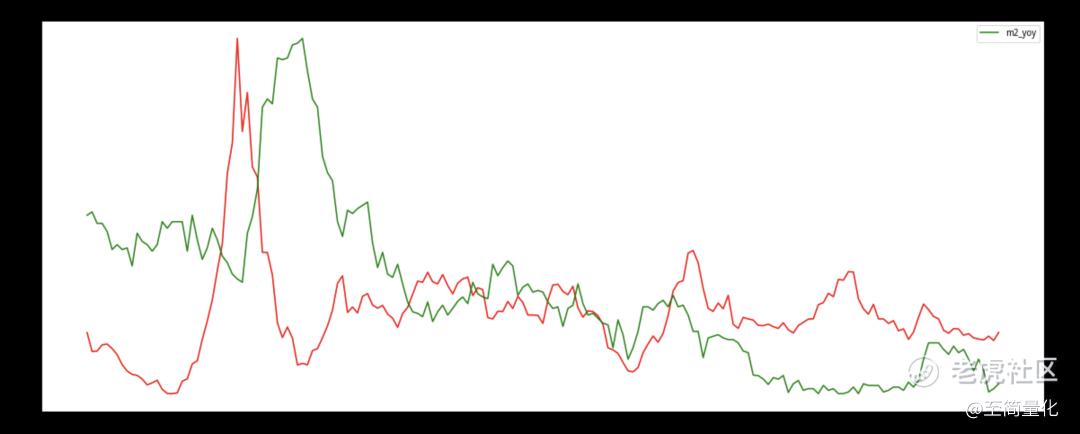

M2:

M2,又叫“广义货币”,由流通于银行体系之外的现钞加上活期存款(M1),再加上定期存款、储蓄存款等构成。M2包括了一切可能成为现实购买力的货币形式。定期存款、储蓄存款等不能直接变现,所以不能立即转变成现实的购买力,但经过一定的时间和手续后,也能够转变为购买力,因此,它们又叫做“准货币”。由于M2对研究货币流通的整体状况有着重要意义,近年来,很多国家开始把货币供应量的调控目标转向M2。

下图中红线为沪深300每个月的同比增长率,绿线为M2每月的同比增长率,可以看到两者相关性较高,沪深300走势领先M2。

格林杰因果检验表明,沪深300是M2的三阶格林杰因果,也就是说沪深300指数可以帮助预测三个月后的M2,而M2不能帮助预测沪深300。

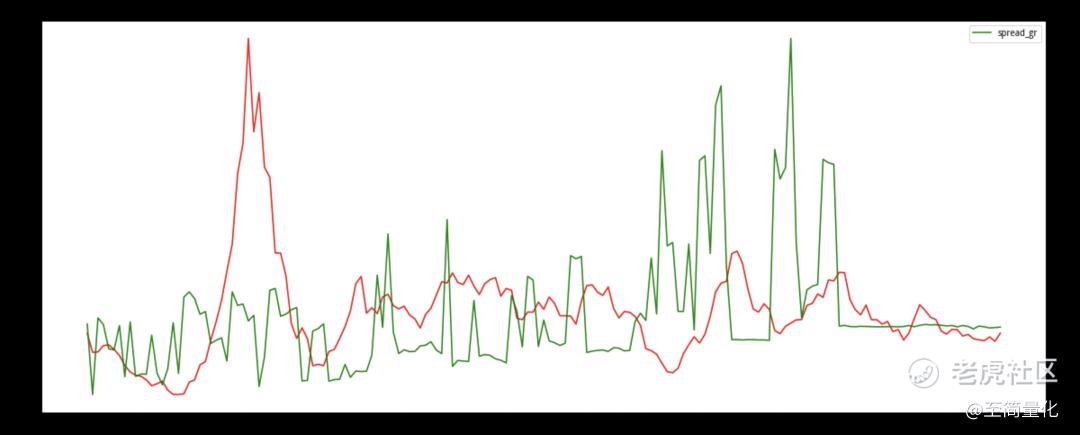

M2与M1的剪刀差:

经过检验发现M1和M2都不能用于预测股市走势,这并不令人意外,现实中也很少有人直接这么用,但M2与M1的剪刀差确是一个常用的预测股市的指标。因为M2-M1剩下的准货币,包括定期存款、储蓄存款等,代表满足短期支出需求后剩余的货币,可以用于投资。所以这部分货币与股市的关系更为密切。我们来验证一下这个观点。

下图中红线为沪深300每个月的同比增长率,绿线为M2每月的同比增长率,可以看到两者相关性较高,沪深300走势领先M2。

下图中红线为沪深300每个月的同比增长率,绿线为M2与M1的剪刀差的每月的同比增长率,很遗憾从视觉上无法直观看出两者的相关性。

格林杰因果检验令人惊喜,沪深300是M2与M1的剪刀差的五阶格林杰因果,M2与M1的剪刀差是沪深300的二阶格林杰因果,考虑到M2与M1数据公布的延时性,数据公布后仍有助于预测一个半月后的沪深300走势。

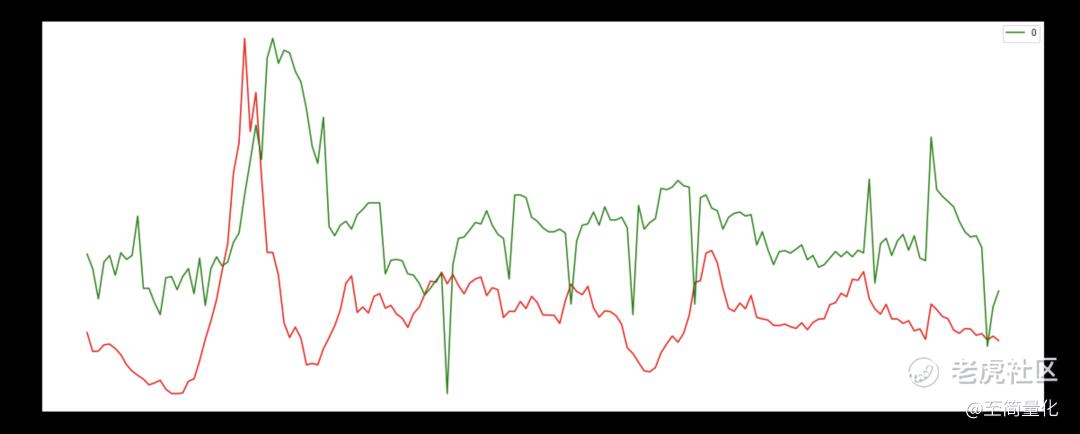

超额流动性:

《预测》中把经济里超额的流动性定义为广义货币增速和工业增加值之差。因为只有超额的流动性,也就是超过了实体经济增长所需要的资金供给,才会导致经济增速超过潜在的增速,并导致通胀过热。

下图中红线为沪深300每个月的同比增长率,绿线为每月的超额流动性,从图中看股市大概是领先超额流动性的。

格林杰因果检验再次带来惊喜,沪深300是超额流动性的一阶格林杰因果,超额流动性是沪深300的二阶格林杰因果,考虑到超额流动性计算所需数据公布的延时性,数据公布后仍有助于预测一个半月后的沪深300走势。

03 物价与股市的预测关系

物价水平与经济息息相关,经验表明,在经济增长较快时,物价稳定与经济增长总是伴随着物价的大幅上涨,为了防止通货膨胀,政府往往采取收缩信用的措施,这又会使经济发展和增长受阻。因此,各国央行都把稳定物价作为核心职责之一。衡量物价的两个最常用的指标是居民消费价格指数(CPI)和工业品出厂价格指数(PPI)。因为PPI很大程度上受国际大宗商品价格影响,与国内经济相关度不高,因此我们主要验证CPI以及PPI与CPI剪刀差和股市的关系。

CPI:

CPI是消费者物价指数的简称,是选取一篮子消费品和劳务,以他们在消费者支出中的比重为权数来衡量的市场价格变动率,主要反映消费者支付商品和劳务的价格变化情况,是观察通货膨胀水平的重要指标。理论上CPI应该与经济同步增长和下跌。

下图中红线为沪深300每个月的同比增长率,绿线为每月的CPI同比增长率,从图中看两者有一定的相关性,但是没有明显的领先关系。

格林杰因果检验表明,沪深300与CPI没有格林杰因果关系,也就是说它们不能互相预测。

PPI与CPI剪刀差

由于PPI不受国内货币政策和财政政策的控制,而CPI的波动被政策熨平,因此PPI与CPI的剪刀差时有出现。PPI与企业的成本高端相关,CPI与企业的营收高度相关,如果PPI与CPI的剪刀差扩大,将对企业的利润形成挤压,反之有利于企业发展。因此这一剪刀差可以视为经济的先行指标。

下图中红线为沪深300每个月的同比增长率,绿线为每月的PPI与CPI同比增长率之差,从图中无法直观看出两者的相关关系。

虽然我们对这一指标十分期待,但格林杰因果检验表明,沪深300与PPI和CPI的剪刀差没有格林杰因果关系,也就是说它们不能互相预测。

04 结论

综上所述,A股可能真的是中国经济的晴雨表,只是因为它的领先性而被误解,我们的实验证明A股可以预测很多经济指标,不过对投资者来说更重要的是预测A股,可惜只有少数指标的组合能够预测它。宏观经济指标还有很多,我们会继续这种验证,收集有效指标作为宏观择时的因子。

至简量化是由两位职业金融从业者联合打造的专业财经自媒体。

我们在用心创作,希望通过您的分享,让更多人看到我们。

公众号“至简量化”请同步关注!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。