【 SGX 个股分享 】MANULIFEREIT USD(SGX:BTOU)

相信大家在保险业务中应该听过 $宏利美国房地产投资信托(BTOU.SI)$ 的名字,但其实这家金融巨头的旗下也有自己的产托(“REITs”);并且公司也是在新加坡交易所上市的。那么曾经看过我们分享的读者们相信也知道我是一个非常注意产托的股息率的投资者,而今天讨论的 $宏利美国房产.SG 的股息率也是 7.05%,比整体新加坡市场的股息率 * 更高。

* 这里指的股息率是根据 2021 年 3 月份为止的数据。

股价走势

从公司的股价图来看,他们在疫情后就面临了非常大的跌幅;至今为止都还没恢复。

而我们从公司的股息率派发来看,其实他们的股息派发都相对的是稳定的。有趣的是,公司自 2019 年开始就有两种股息派发的方式 – 他们分别是美元或新币派发股息,但汇率就视当时的情况而定。

顺带一提,公司的交易在新加坡股市内也是以美元为主的。

公司的业务背景

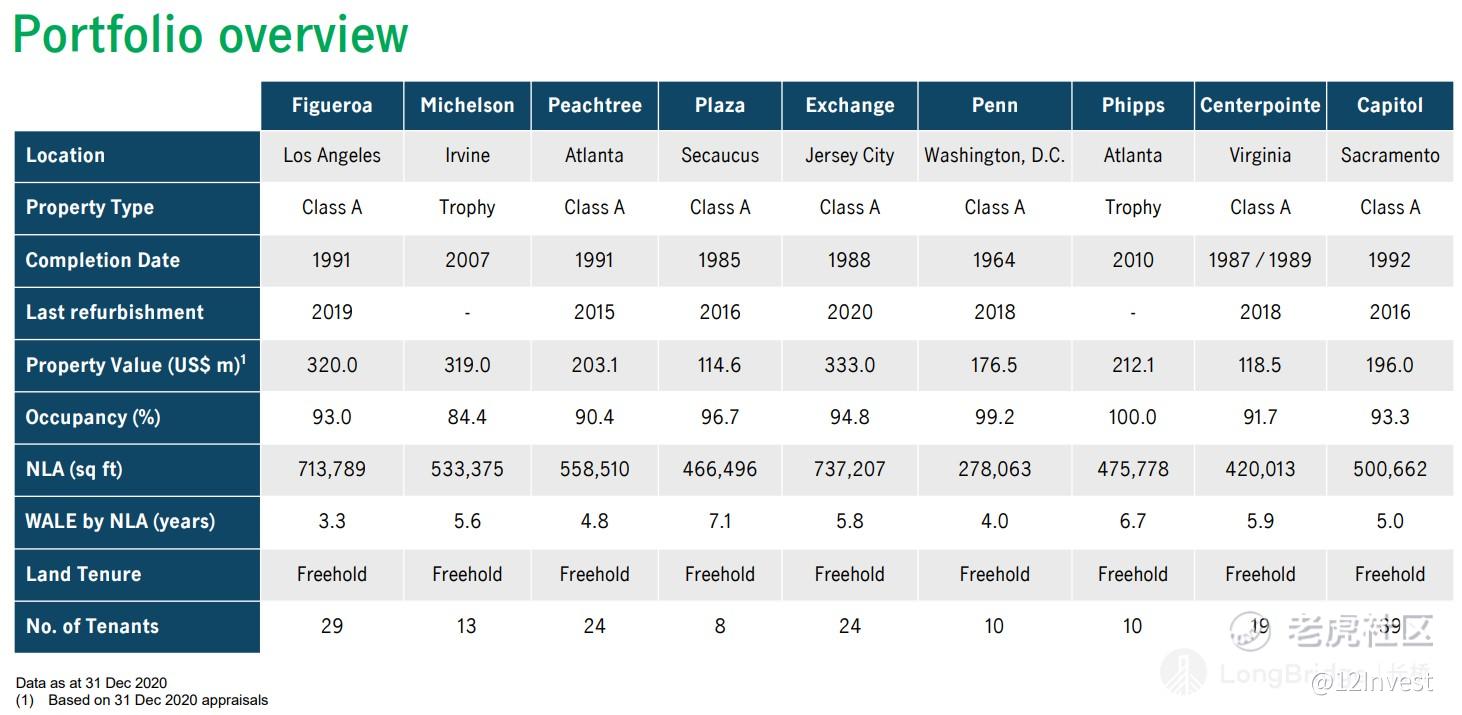

根据公司最新发布的数据(23/06/2021)来看,目前公司旗下管理的资产总价值大约为 USD 1,992.8 Million 左右;而净可出租面积(“NLA”)则是 4.7 Million 平方英尺。虽然公司在 2016 年上市至今不会算太久,但旗下的资产都是属于 Grade A / Trophy 型的办公楼产业,并且旗下的产业都是集中在美国中的。

我们之前也有提过,新加坡以及香港的两个市场都可以说是寸土寸金的市场;但是在美国的办公楼市场其实也具有限量的供应。虽然说之前联合办公间走得非常的火热,不过那也只是供应给中小型企业或新创业的公司为主;大型企业依然是需要自己租下来的办公楼的。

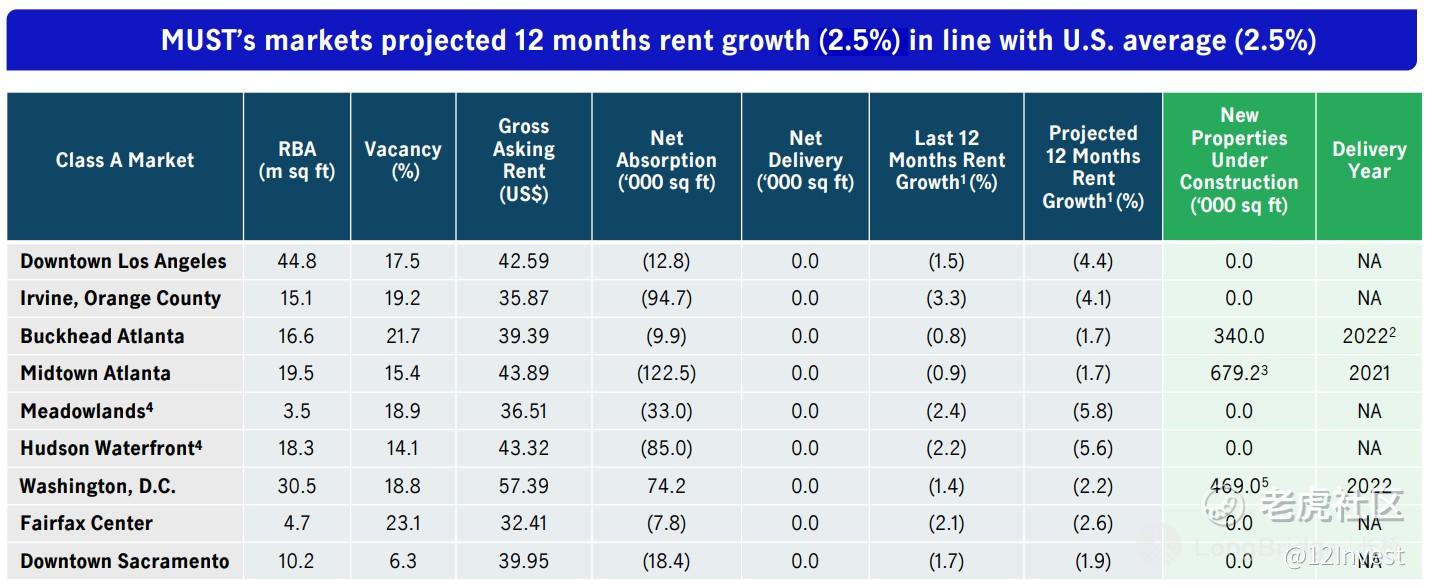

从公司这里提供的数据来看,未来在美国区域中,公司的主要竞争空间也只是在 Buckhead Atlanta、Midtown Atlanta 以及 Washington, DC.;当然这不代表公司未来不会有竞争,只是说在短期内,公司的定位相对的稳定而已。

另外,公司也提到他们按年的租金也可提高 2.5%,跟当地的市场中相符。那么对于我个人而言,具有稳定提高租金收入的公司基本上代表着旗下的产业有需求,尤其是在疫情的洗礼后,能够继续提高租金的产业也代表了产业的价值。

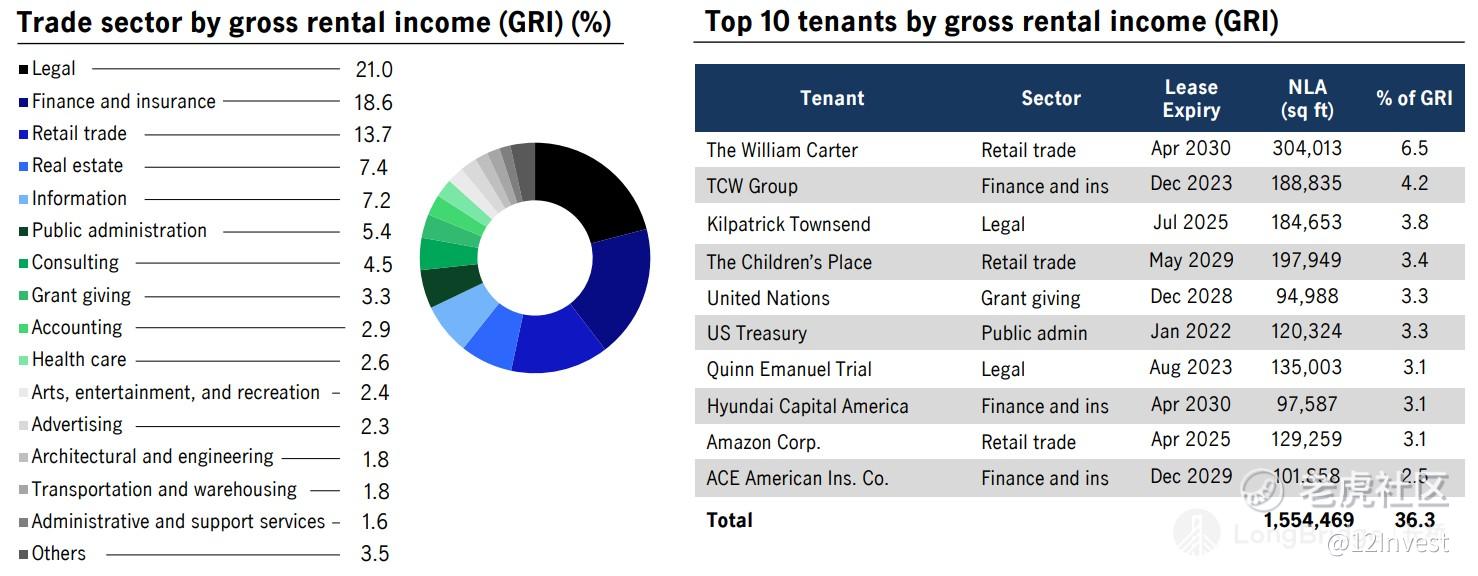

以公司的租客群而言,我们可以看到他们的租客都是较为知名的公司,其中更是包括了 US Treasury 这个大咖。而以领域分布而言,我们可以看到法律业务的租客占了最大的比例;其占比为 21.0%、接下来到金融以及保险的 18.6%、再到零售领域的 13.7%。

整体上来说,公司不会太过于偏重其中一个顾客(公司最大的顾客占了 GRI 6.5% 而已),因此风险也是被稀释了。

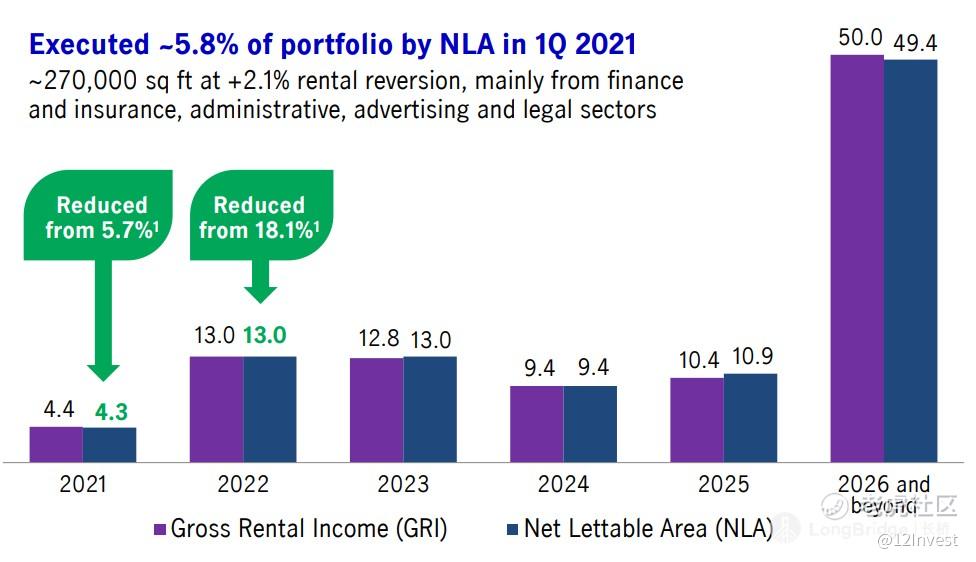

根据公司在 31/03/2021 给出的数据来看,目前公司的出租率高达 92.0%;是非常不错的。公司也在 2021 年 Q1 中更新了大约 270,000 平方英尺面子的租约,并且该租约在这样的市场之下也仍然可以提供 2.1% 的租金增幅,是相当的不错的。

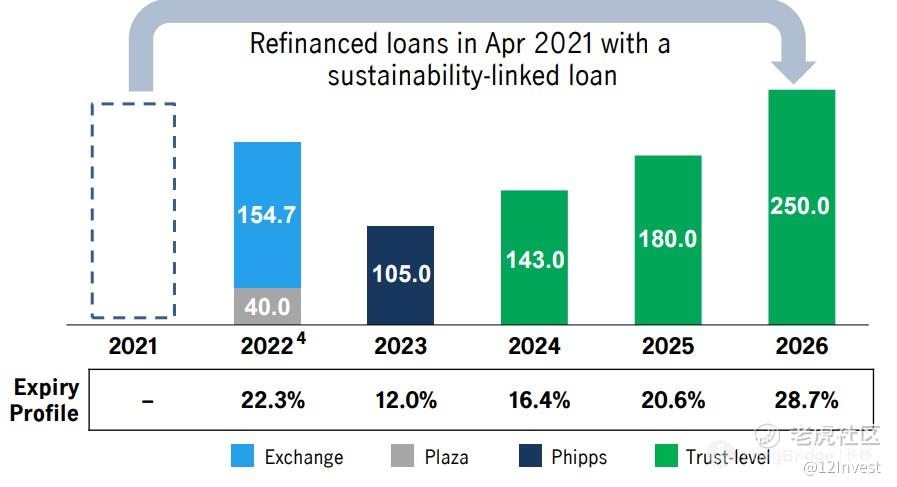

而以 WALE 而言,公司的 WALE 高达 5.3 年;而且从 2022 到 2025 年之间每年的租金到期期限都不会超过 15%,其风险可以说是被摊平了。

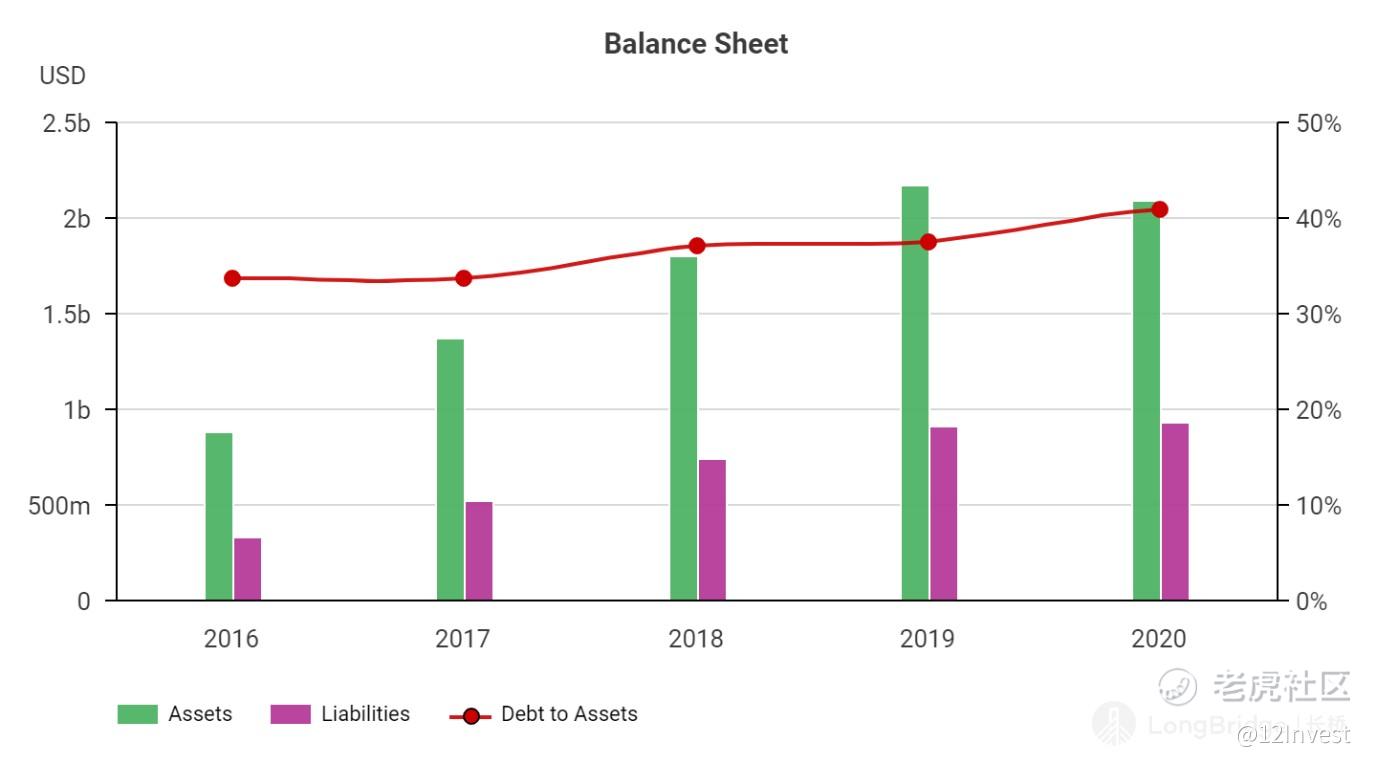

但以债务而言,公司目前的杠杆比例高达 41.3%;并且加权平均债务到期年份也只有 2.1 年,因此在再融资的方面,公司的风险会较高。而另一个值得注意的课题就是美国目前的借贷成本大幅度下调,理应公司的融资成本会更低;但目前为止,公司的加权平均融资成本为 3.18%,比个人想象中的更高,也是公司美中不足的一点。

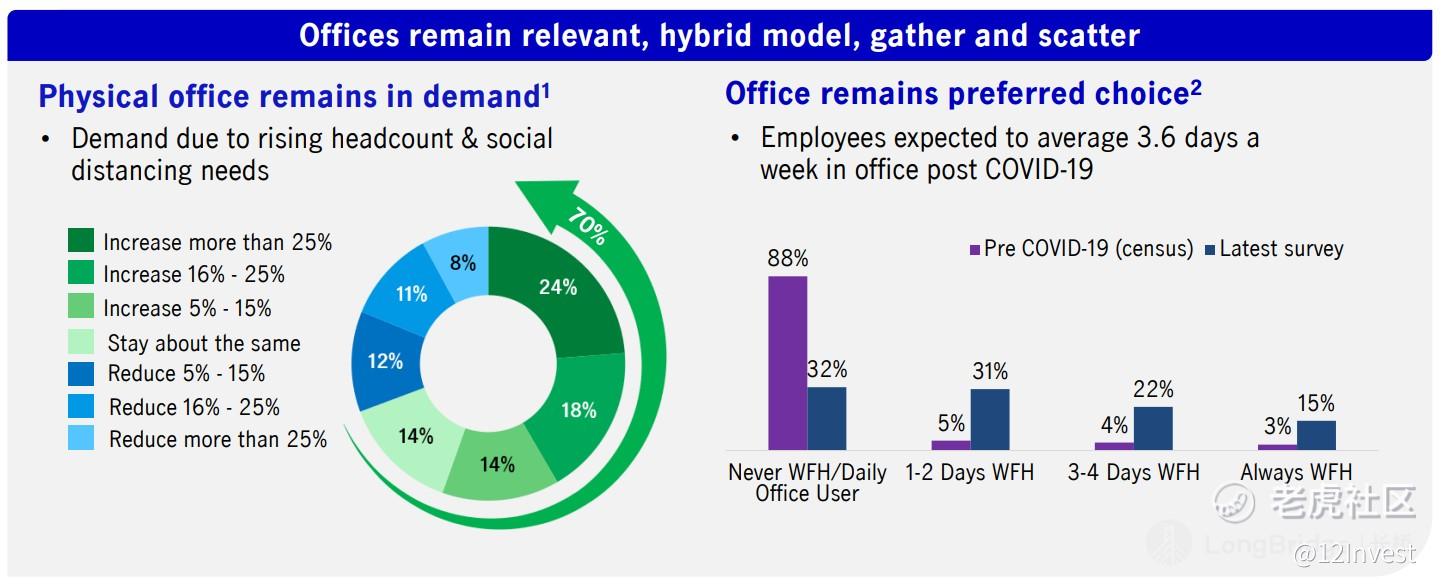

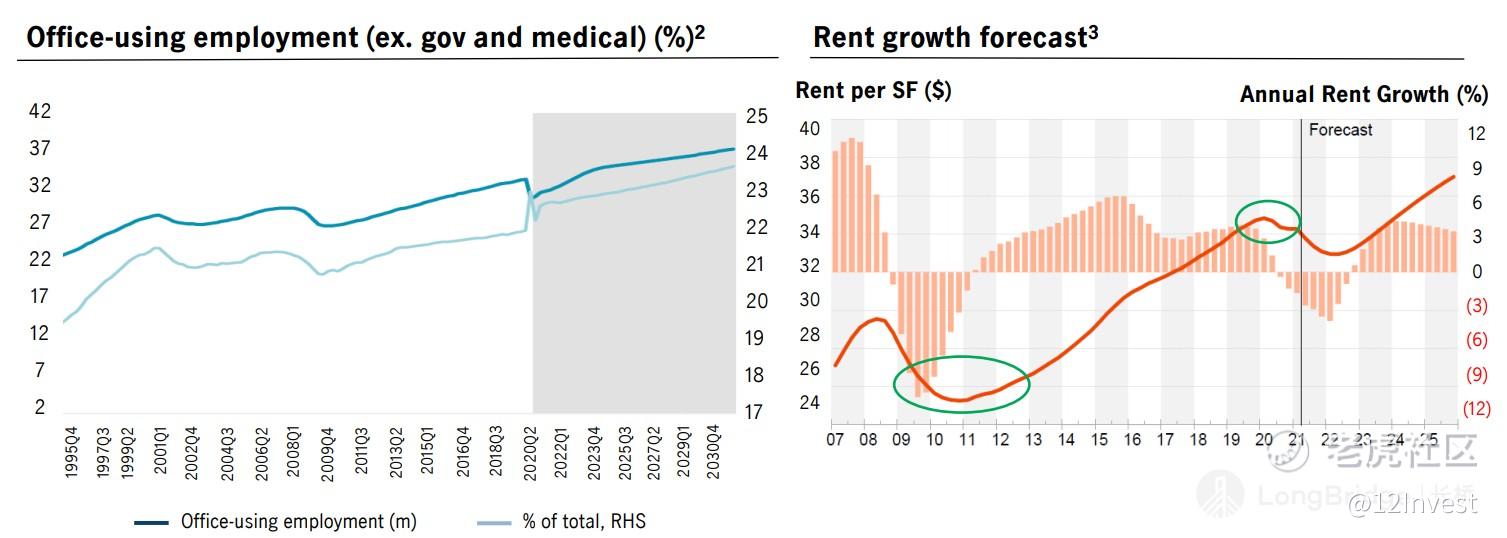

我跟大家一样,其实也非常担心在家中工作的趋势(“WFH”)会继续蔓延,影响公司未来的表现。但是从公司提供的 PwC 的数据来看,有大约 70% 左右的企业都会在未来需要到更多的员工;并且有其 WFH 的人数也没有想象中的多。

个人的浅见是,只要他们还需要持续的到办公楼上班的话,那么这些大型企业就有租用办公室的需求;可能未来需求量会被放缓,但也不至于整个行业没落。

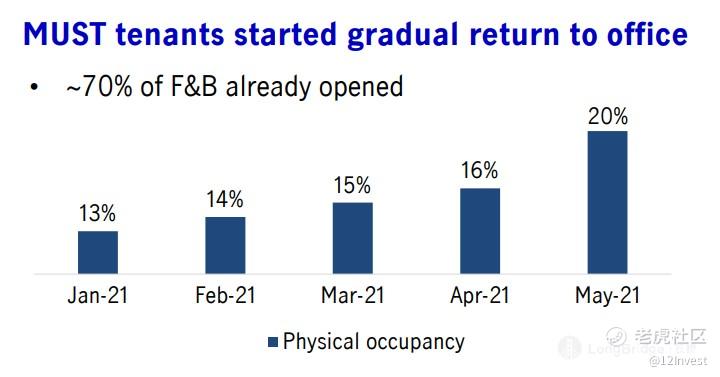

我们看到,公司旗下的租客也慢慢的回办公楼营业了。

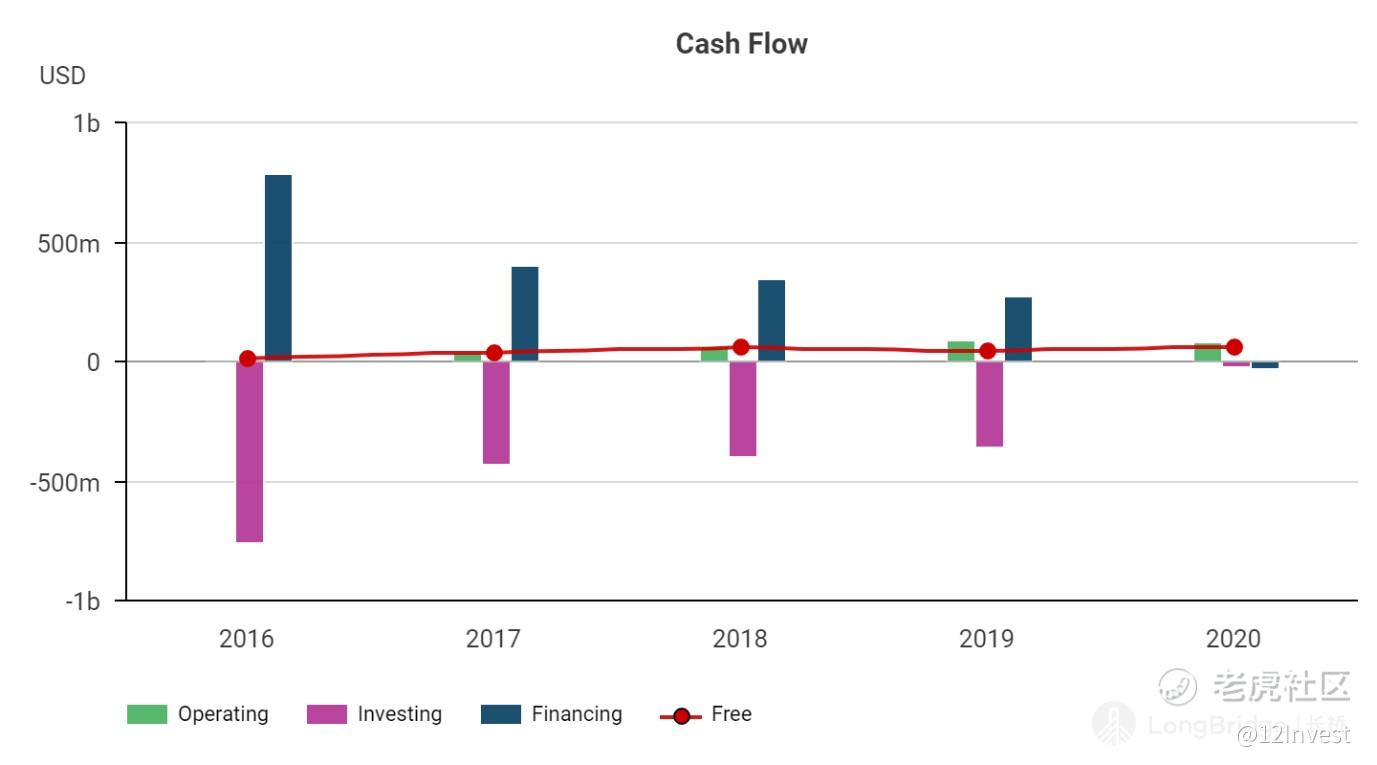

财务表现

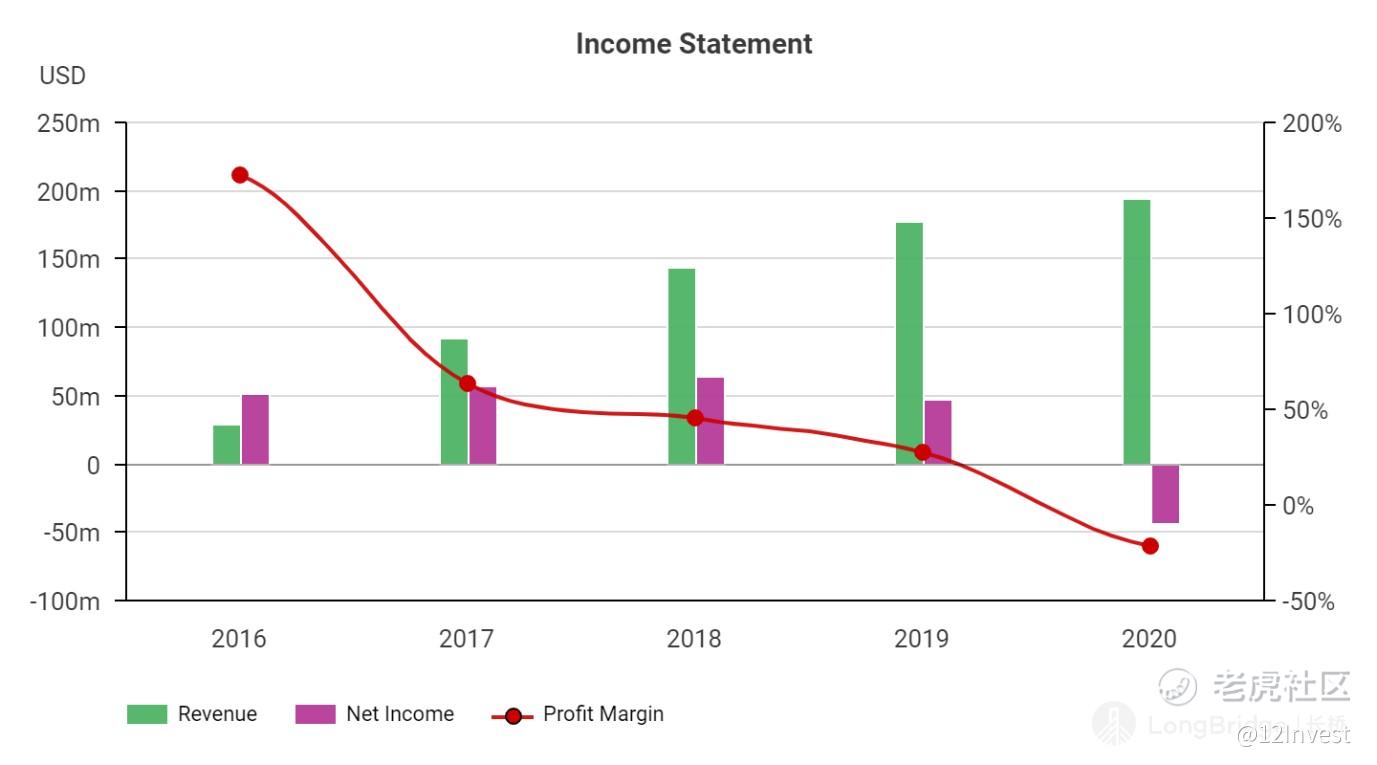

很可惜的是,$宏利美国房产.SG 也是平均半年出一次 “半年报”,而近期内也没有最新的财务数据可以比较,我们也只能参考公司过去的表现了。

我们看到,公司在上市以来第一次进入了亏损的状态。这当然也是打击了投资者的信心的。不过,接下来公司也很有望转亏为盈;因为当时亏损的主要原因就包括了公司旗下的资产账面减值。若是观察现金流来看的话,其实公司的现金流支出并不严重。

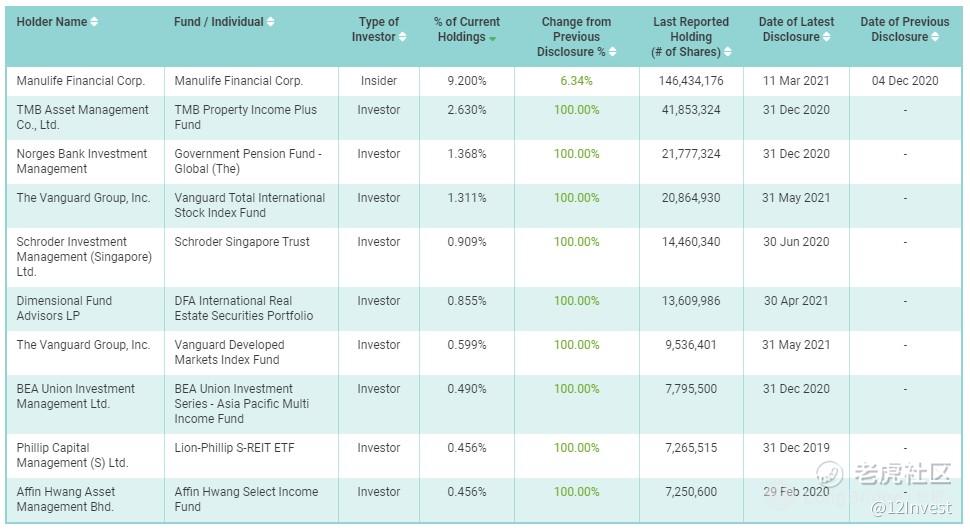

而且大股东方面也在近期增持,因此个人相信公司是具有一定的价值的。如果我们参考股息率的话,公司的股息率如同我们先前提到的一样,是高达 7.05%;但是公司的股价对比每股净资产的话,貌似就有点小贵,达到了 1.1 倍的估值了。

总结

其实整体上来说,个人还是蛮喜欢 $宏利美国房产.SG 这家公司的。不过公司未来却有可能无法提高他们的租金赚幅。

左边的数据显示了未来需要到办公楼的租客;但是如果我们看对于未来的租金成长的话,其实在接下来的几年是负成长的。

那么在综合了公司的估值以及未来前景来看,个人是认为目前的 $宏利美国房产.SG 还是稍微被低估的。不知道大家怎么看呢?

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。