Malibu Boats:小休闲游艇赛道里的大生意

Malibu Boats$Malibu Boats Inc(MBUU)$是一家集销售和制造休闲小型游艇一体的公司,被称为“水上拖船领导者”,近年来通过收购也扩展到小型近海钓鱼游艇,大有一争小型船只行业龙头之势。疫情下的娱乐业受重创,水上运动却在解封后迎来一波高潮,小型船只的生意反而越来越好。在截止至2021年3月31日连续12个月中,营收达7.68亿美元,同比+5.37%。

投资要点

小型休闲船只市场,小而美的大生意。小型休闲船只弥补中产阶级的私密娱乐度假需求,大多数船只售价在几万至几十万美元,可以停在自家后院,并通过汽车拖行。在小型水域可以充当交通工具,也可用于钓鱼休闲,并兼具水上运动,在欧美市场早已发展成熟。

全球市场规模超250亿美元。娱乐和游船为美国经济直接或间接创造了超过1000亿美元的收入。据Fortune business insights,2020年全球小型船只市场规模达250.9亿美元,并将以11%的年复合增长率达到2028年的577.9亿美元。

此外,休闲船只在所有年龄段中的受欢迎程度正在增加。

水上运动船只起家的Malibu Boats,是美国领先的动力型小型船艇设计和制造商,主要针对高性能运动船领域。公司1983年开始正式售卖,并在1989年成为加州最大的船只制造商之一。1992年开始为内河水域制造船只,2002年成为世界上最大的定制滑水船制造商。2009年创立了第二个品牌Axis,2014年公司上市。此后在2017年和2018年分别收购了另一家运动游艇生产商Cobalt和钓鱼船只生产商Pursuit。通过收购,公司规模不断增大。

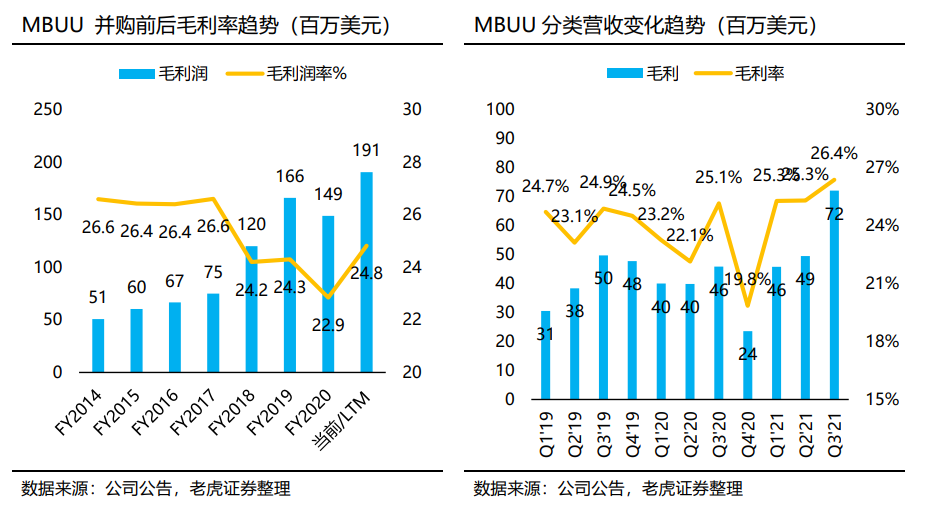

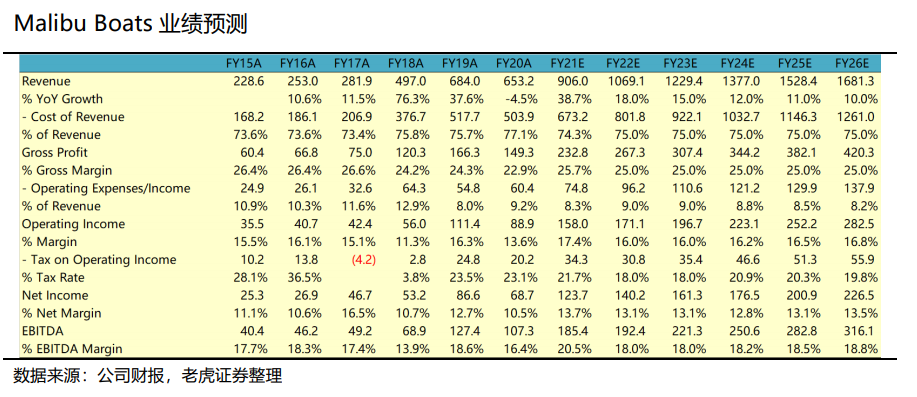

财务表现稳健,收入增长超行业平均。14年上市至17年收14年上市至17年收购前,公司营收年复合增长率14%,略高于行业平均水平。受疫情影响,20财年获得营收6.53亿美元,同比-4.51%。但是在疫情恢复后,水上运动需求助推公司业绩,FY21 Q3营收2.73亿美元,同比+49.8%,单季增速史上第5高。同时原生品牌占首日比重最高,约50%足有,受钓鱼需求增加,渔船的子品牌Pursuit增速较快。

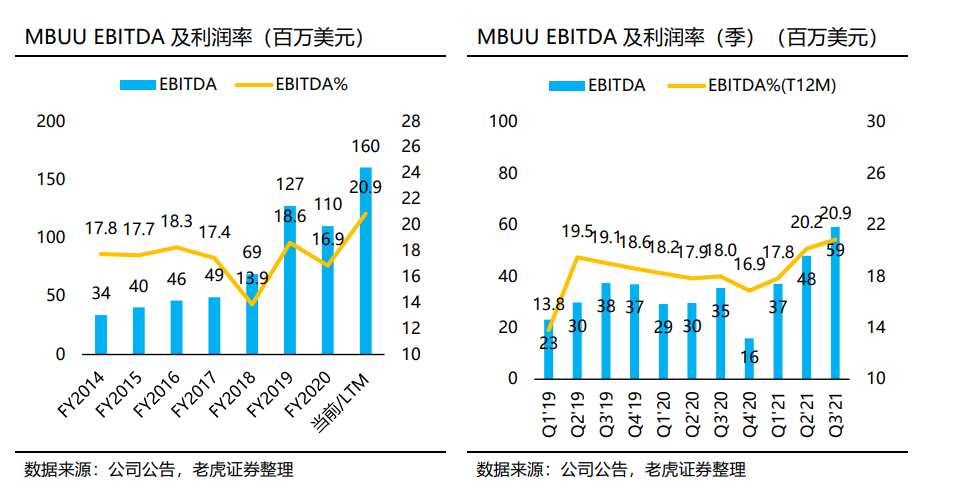

原生品牌毛利润较高,整体毛利率依然在恢复上升。2017财年毛利率达到26.62%,收购后毛利率有所下滑,疫情期间掉至22.85%。随着协同效应及娱乐休闲需求的增强,公司边际成本降低,毛利率有望继续恢复上升。运营效率逐年提升,调整后EBITDA利润率从2014财年的17.8%提升至最近12个月的20.9%。

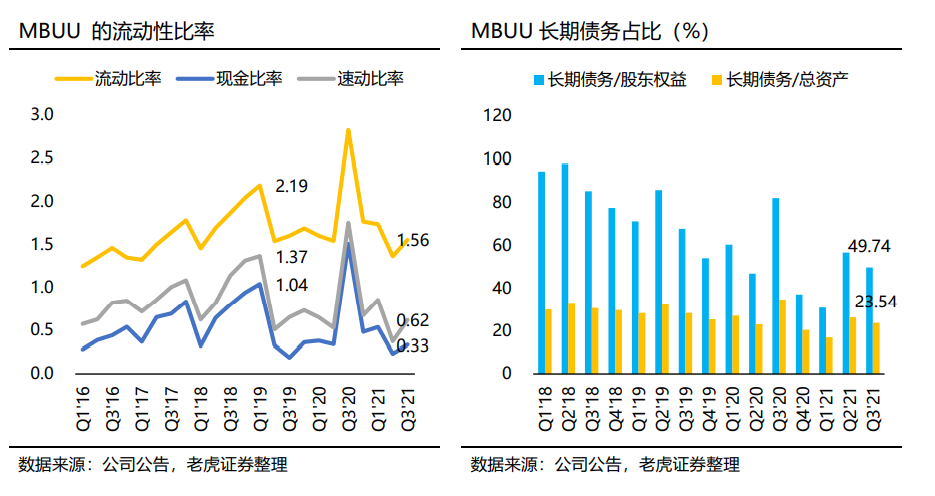

生产指标方面:库存周转率下降,因公司原材料储备增长,有利于在原材料价格上涨中获得优势。流动性指标向好,收购的负债并未给公司造成压力。FY21Q3长期债务占股东权益比例不过50%。

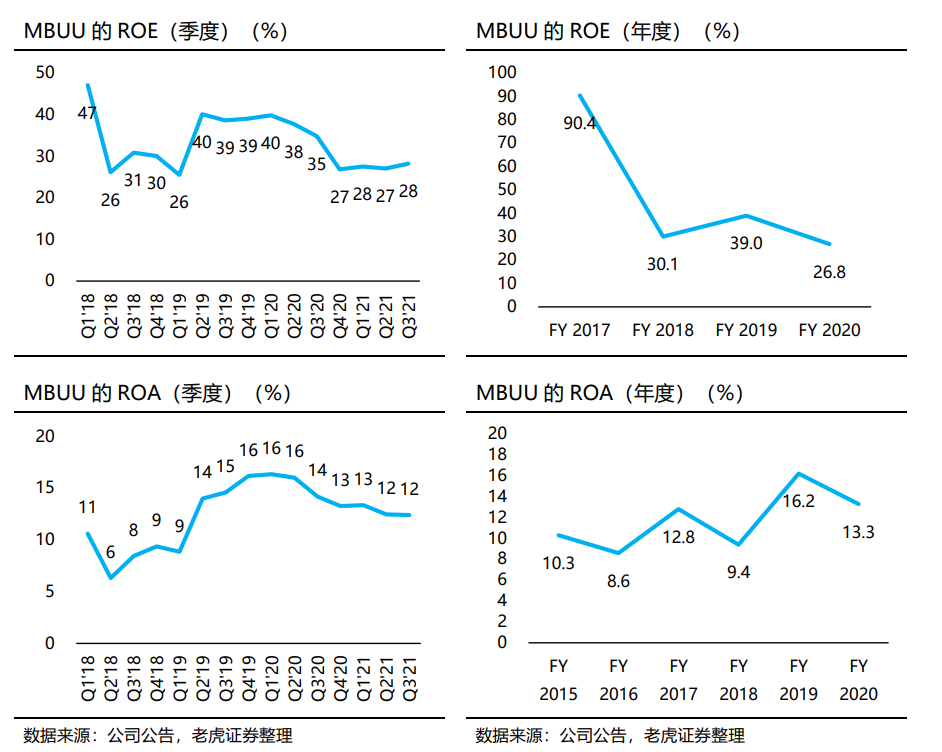

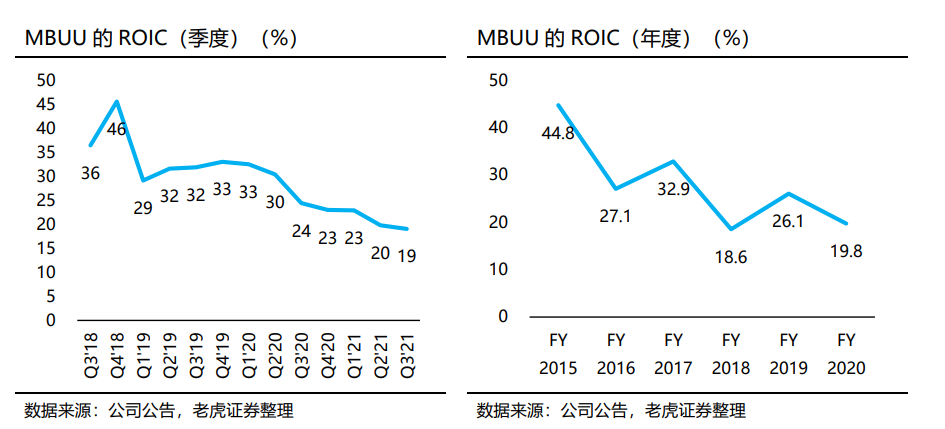

投资回报率较高。2020年公司的股价回报52.22%,ROE 26.8%,单季一直维持在25%以上,ROIC维持在20%左右。

我们认为:销商方面压力并不是太大,说明在宽松的宏观环境下水上娱乐需求在近两年继续保持旺盛;更多科技感的材料和装备的出现,也将给水上娱乐行业增加优势;亚太地区由于国家的可支配收入增加,也将提供新的增长机会。同时,公司的财务数据表现良好,并购带来的协同效应正在显现,在增速大于行业平均的情况下,有更明显的优势。

估值探讨

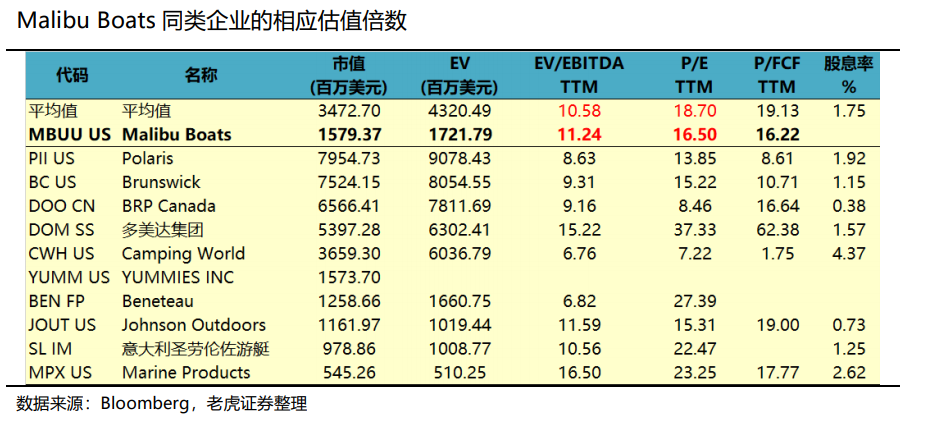

倍数估值法:同业对比公司过去12个月的平均PE为18.7倍,平均EV/EBITDA为10.58倍。且在2021年的预期PE为19.63倍,EV/EBITDA为9.73倍。以当前行业18.7倍PE为基准,2021财年的预期市值约为23亿美元,则对应的价格为每股110美元;2022年底对应的股价为125美元。

现金流折现:公司暂时未披露新收购的Maverick Group对财报的影响,我们预计在Maverick收购活动结束后,Malibu Boats将以小两位数的增速领先于行业同行。

以3.5%的永续增长率、12.9%的WACC,2021财年末的每股价值为101美元。

综合上述两种方式,2021财年末每股价值应为105美元。

风险提示

- 疫情反复,或水上娱乐需求低于预期;

- 收购和并购活动不及预期,协同效应不足;

- 行业竞争增强,公司渠道优势降低;

- 原材料价格大幅上涨,无法及时传递到下游

正文部分

一、小型休闲船只市场,小而美的大生意

大型游轮市场,满足的是出行及休闲度假需求。直至今日,国内消费者也越习惯这一看似豪华、却越来越亲民的大众旅游选择。但是在地广人稀,水资源丰富的北美、澳洲,与船只有关的娱乐活动就更奔放一些。富豪们自然可以随随便便拥有一条百万美金以上的自家游船,无论是洽谈商务还是自家度假,都是兼具私密和娱乐的优选。但是对即便经济情况稍好的中产来说,拥有自家游轮本也是较大的经济负担,还需要专门为付出昂贵的停船位,因此并不是最好的选择。

休闲型的小型船只(Small Boats),正好弥补了这类需求。这些售价在几万至几十万的“小游艇”,体型不大,甚至可以停在自家后院,陆上出行可完全拖在汽车后面(俗称“拖船”),即便在小型水域(湖泊、河流)也能自由驾驭。它可以充当交通工具,也可以用于钓鱼休闲,还可以兼具水上运动,因此在欧美,和其他交通工具一样,小型船只市场早已发展成熟。

小型船只制造商也专注于在船上安装智能传感器、人工智能和物联网等先进技术,为用户提供自动控制、信息娱乐系统、GPS跟踪和智能控制等功能。这些技术有助于提高船只的安全性,增加船只的使用价值。

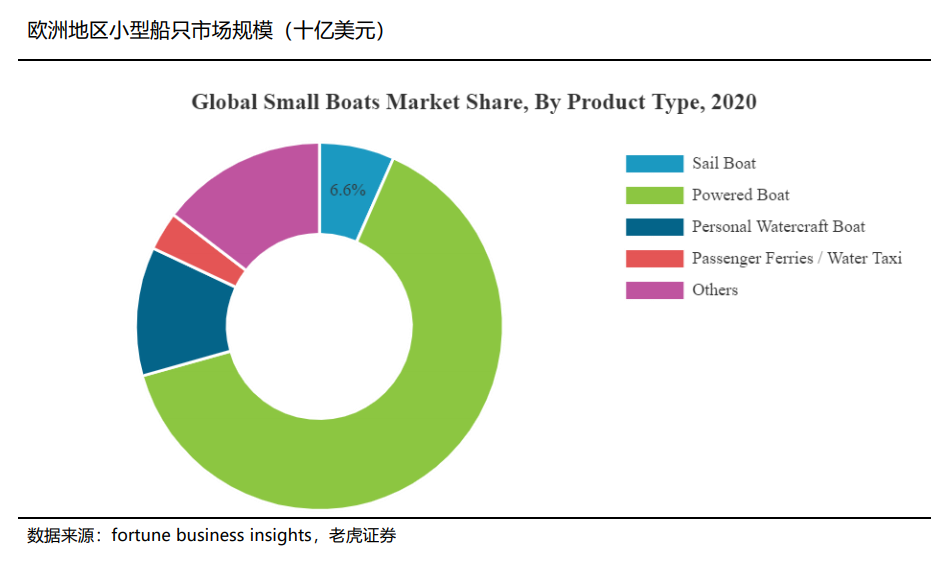

根据美国海洋制造协会的数据,娱乐和游船为美国经济创造了超过1000亿美元的收入。同时,根据Fortune business insights的数据,2020年,全球小型船只的市场规模达到250.9亿美元,并且将以11%的复合年化增长率,在2028年达到577.9亿美元。

而根据Markets and Markets在2019的统计,休闲类小型船只的市场规模在2019年为267亿美元,不过到2027年的规模为337亿美元,年复合增长率为3.2%。

看来经过2020年的发展,不同的市场机构对这个细分行业的判断有些差异。究竟是不是经过COVID-19带来的消费习惯的改变?抑或是不同地区的人们对小型船只的需求表现出差异?

根据美国海洋制造协会,休闲船只在所有年龄段中的受欢迎程度正在增加。此外,捕鱼以及水上骑行将成为推动小型休闲船只市场增长的重要因素。

根据美国海洋制造协会,休闲船只在所有年龄段中的受欢迎程度正在增加。此外,捕鱼以及水上骑行将成为推动小型休闲船只市场增长的重要因素。

1986年底,Malibu Boats已经总计建造了近1000艘定制滑水船,并获得船舶界Powerboat杂志颁发的首个产品卓越价值奖。

1989年,Malibu Boats成为“加州最大的船只制造商之一”,年产1200艘船。同时,公司也完成了第一次收购——澳大利亚公司Flightcraft将其船艇设计出售给Malibu Boats。

1992年底,Malibu Boats在田纳西州劳登创建了新的生产基地,来满足内河以及湖泊地区人们的使用需求。同时在技术上,公司开始生产引入新专利的玻璃纤维发动机底盘系统 (FibECS),减少了与传动系统相关的振动和噪音,提高了在小型水域的适用性。

由于Malibu Boats创始的时候就意识到滑水等水上运动的重要性,因此在它品牌下的船只性能上更偏运动,也因此重点发展这个市场。2002年,Malibu Boats可以说是“世界上最大的定制滑水船制造商”。

2006年,Black Canyon资本作为主要投资者对Malibu Boats进行了一次杠杆收购,也为Malibu Boats后来的IPO奠定了基础。

2009年,Jack Springer成为Malibu的首席执行官,主导并建立了有别于Malibu品牌之外的Axis Wake Research品牌,定位更平价。直至现在,公司仍以Malibu和Axis两个品牌销售。

2014年,公司成功在纽交所上市,并在澳洲、欧洲大规模拓展业务。

2017年,Malibu Boats以1.3亿美元收购了领先的艉驱动船生产商 Cobalt Boats,一家同样以休闲娱乐、水上运动为特点的小型休闲船只制造商。

2018年,Malibu Boats收购了制造中高端近海海钓品牌Pursuit Boats。近海捕鱼市场也是海洋产业中规模最大、增长最快的细分市场之一,也可以看出公司要寻找细分行业内更多的市场容量。

2021年,Malibu Boats收购了平底渔船的领先销售商Maverick Boat Group,同时将业务扩展到船拖车和配件,并开始为其高性能运动船生产自己的发动机。

目前,Malibu Boats的小型船只覆盖水上运动、钓鱼以及一般运输等领域。

1986年底,Malibu Boats已经总计建造了近1000艘定制滑水船,并获得船舶界Powerboat杂志颁发的首个产品卓越价值奖。

1989年,Malibu Boats成为“加州最大的船只制造商之一”,年产1200艘船。同时,公司也完成了第一次收购——澳大利亚公司Flightcraft将其船艇设计出售给Malibu Boats。

1992年底,Malibu Boats在田纳西州劳登创建了新的生产基地,来满足内河以及湖泊地区人们的使用需求。同时在技术上,公司开始生产引入新专利的玻璃纤维发动机底盘系统 (FibECS),减少了与传动系统相关的振动和噪音,提高了在小型水域的适用性。

由于Malibu Boats创始的时候就意识到滑水等水上运动的重要性,因此在它品牌下的船只性能上更偏运动,也因此重点发展这个市场。2002年,Malibu Boats可以说是“世界上最大的定制滑水船制造商”。

2006年,Black Canyon资本作为主要投资者对Malibu Boats进行了一次杠杆收购,也为Malibu Boats后来的IPO奠定了基础。

2009年,Jack Springer成为Malibu的首席执行官,主导并建立了有别于Malibu品牌之外的Axis Wake Research品牌,定位更平价。直至现在,公司仍以Malibu和Axis两个品牌销售。

2014年,公司成功在纽交所上市,并在澳洲、欧洲大规模拓展业务。

2017年,Malibu Boats以1.3亿美元收购了领先的艉驱动船生产商 Cobalt Boats,一家同样以休闲娱乐、水上运动为特点的小型休闲船只制造商。

2018年,Malibu Boats收购了制造中高端近海海钓品牌Pursuit Boats。近海捕鱼市场也是海洋产业中规模最大、增长最快的细分市场之一,也可以看出公司要寻找细分行业内更多的市场容量。

2021年,Malibu Boats收购了平底渔船的领先销售商Maverick Boat Group,同时将业务扩展到船拖车和配件,并开始为其高性能运动船生产自己的发动机。

目前,Malibu Boats的小型船只覆盖水上运动、钓鱼以及一般运输等领域。

二、按营收来源看,原生品牌占比最高,但是渔船的子品牌Pursuit增速较快

Malibu Boats的营收主要来自两大块:船只销售以及零件销售。公司将Malibu和Axis两个原生品牌的收入放在一起列示,而将收购来的Cobalt Boats和Pursuit Boats分别单独列示。

其中以原生品牌的收入占比为主,占比为在50%左右,FY21Q3收入1.34亿美元,占比48.8%;Pursuit品牌的占比在2021财年之后断提升,从FY21Q2的20.15%上升至FY21Q3的29.11%,这个主打钓鱼拖船的品牌销量上升较快。而另一个也是主打运动的拖船品牌Cobalt则比例略微下降,至FY21Q3为19.98%。

三、利润率方面,收购来的公司毛利润不如原生品牌,但整体毛利率依然在恢复上升。

Malibu自己品牌的毛利润大约在26%左右,2017财年达到26.62%;而收购来的两家公司原本的毛利率水平皆不如原生品牌,因此整体毛利率在2018财年掉至24.21%。2020财年又掉至22.85%。

根据最近几个季度的表现,公司整体的毛利率趋势依然还有上升的潜质,收购后的协同效应也会渐渐显现。整体变化如下:

1. 公司收购的Pursuit、Cobalt品牌的毛利率偏低,因造船厂分布不同地区,生产上未必能马上形成协同效应,不过可以在未来整合主要生产零件来降低边际成本;

2. COVID-19疫情期间销售滑坡的季度边际成本变大,影响了2020财年整体毛利率;

3. 公司在疫情解禁后,受益于人们更强烈的娱乐休闲需求,小型船只的销售不减反增,也给公司降低边际成本提供良好的环境,同时在钓鱼船只上的需求增长尤为强烈。

4. 通胀上升,虽然原材料价格也上升,公司以先进先出的会计方式记账,对毛利润的影响有限,同时公司可以先从新产品的定价上体现收入增长。

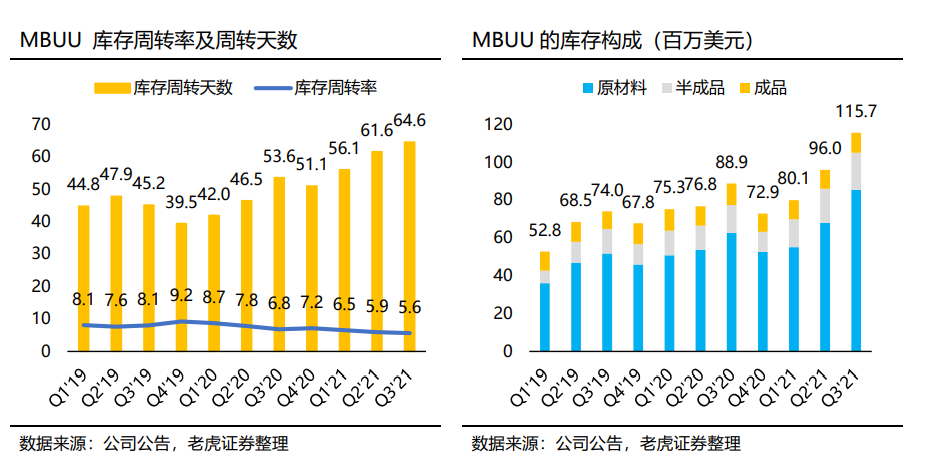

对制造业来说,控制好库存是决定生产及运营效率的重要一环。虽然近几个季度的库存周转率有所下降(库存周转天数上升)。但仔细分析公司的库存构成,主要是增大了原材料的库存。

一方面可能是由于是原材料价格在近一年来有一定程度地上升,而另一方面也是因为公司在通胀周期下,因为生产需求旺盛而主动扩大了原材料库存。若通胀持续,原材料价格继续上涨的话,公司囤积的原材料库存将在一定程度上降低成本,提高公司的毛利率。

公司的流动比率和速动比率一直保持在良好的水平。至FY21Q3,流动比率为1.56。

六、公司的盈利能力及同业对比

从投资回报的角度看,Malibu Boats是一家回报率较高的小市值公司。2018年、2019年和2020年公司的股价回报分别为16.78%、23.90%和52.22%。2021年至今涨幅为21.33%。

从普通股本回报率看,公司2017-2020财年的ROE分别为90.4%、30.1%、39.0%和26.8%,且按单季来看也一直维持在25%以上。

估值讨论

我们以估值倍数和永续现金流折现两种方式同时对MBUU进行估值。

估值倍数

我们采用的同业对比公司包括:

1) 中小型休闲船只制造商:Brunswick(美国)、Beneteau(法国)、Marine Products(美国)、San Lorenzo(意大利)。这些公司的倍数差异稍小。

2) 包括水上运动在内的户外运动生产经销商:Polaris、BRP Canada、Dometic Group、Camping World、Yummies Inc、Johnson Outdoors。

这些同类型公司过去12个月的平均PE为18.7倍,平均EV/EBITDA为10.58倍。且在2021年的预期PE为19.63倍,EV/EBITDA为9.73倍。

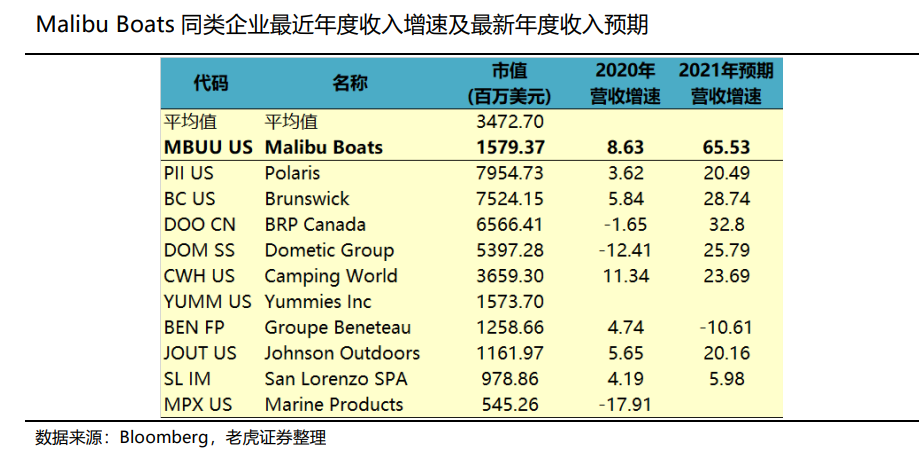

Bloomberg对2021年收入增速的一致预期,MBUU表现最好达到65.53%,当然其中有Maverick合并报表带来的收入预期,也有公司自身业务发展的增长预期。如果不考虑收购,预计收入增速在38%左右。也基本符合在没有并购活动影响下,Malibu Boats的年均增长率在小两位数的水平。

现金流折现

$Malibu Boats Inc(MBUU)$公司暂时为披露新收购的Maverick Group对财报的影响,因此暂时不考虑这块业务带来的收入及资本支出。我们预计在Maverick收购活动结束后,Malibu Boats将以小两位数的增速领先于行业同行。

我们以3.5%的永续增长率,12.9%的WACC来算公司的企业价值。

2021财年末的每股价值为101美元。

综合两种方式,Malibu Boats的每股价值应不低于105美元。

1. 疫情反复,或水上娱乐需求低于预期;

2. 收购和并购活动不及预期,协同效应不足;

3. 行业竞争增强,公司渠道优势降低;

4.原材料价格大幅上涨,无法及时传递到下游

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[强]

[强]

[思考] [思考]

[微笑] [微笑]

[强]

[微笑] [微笑]

[微笑] [微笑]

[思考]

666