港股打新 ︳奈雪的茶,这杯茶你敢喝吗?

奈雪的茶(2150)$奈雪的茶(02150)$

公司简介

奈雪的茶成立于2015年,是国内第一家主打“现制茶+烘焙”的高端现制茶饮品牌,专注于提供现制茶饮,已经成为中国年轻的茶饮人群中的潮流标志。根据资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

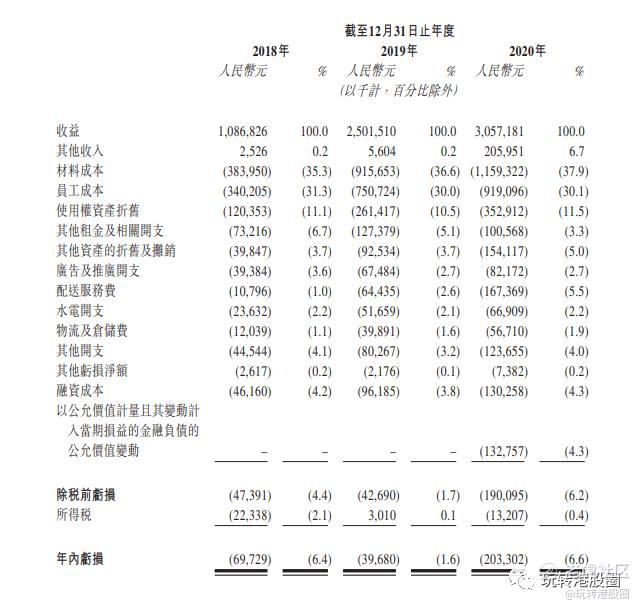

截止2020年底,公司在中国境内66个城市运营着489间奈雪的茶门店。截止2021年5月31日,奈雪的茶门店数量达556家。据招股书显示,2018至2020年,营业收入分别为10.9亿、25亿以及30.57亿元人民币。

于2018至2020年,奈雪的茶订单中分别约有4.4%、12.5%及22.9%为客户通过的微信及支付宝小程序、奈雪的茶应用程序以及其他第三方外卖平台下达的外卖订单。2018至2020年收入分别为10.9亿、25亿、30.6亿元。净利润持续亏损,经调整后净利润于2020年转正,营收增长很快,但是材料成本和员工成本基本上也同步增长。

奈雪作为“新式茶饮第一股”的概念上市,市场给予较高的估值溢价,这一点既是风险又是机会。

此次IPO引入5名基石,全是公募,分别为瑞银环球资管、汇添富基金、广发基金、南方基金和建银国际旗下基金,有点一言难尽,总计占比22%,可能机构的信心不是很强。

新式茶饮赛道竞争十分激烈,前有喜茶后有乐乐茶,再加上星巴克和瑞幸虎视眈眈。总的来说,奈雪目前是处于一个盈利的关键节点,品牌已经打磨好,盈利模式还需时间的验证。

现在就看奈雪是乘着时代天使的热度,光鲜上市,还是随着科济生物颓势,一泻千里了。目前市面上大量的额度多余下来 ,大家都还在观望,估值确实略高些,主要还是看市场,保守起见,周一看情况再考虑孖展的倍数,考虑上个乙组或现金申请吧。

============================

和黄医药(0013)$和黄医药(00013)$

和黄医药二次上市回港股,你们懂得,我反正一手都不打。

END

欢迎关注"玩转港股圈"(全网同名)

声明:

投资涉及风险,股票价格升降不可控。

以上分析,仅代表本人观点和操作,仅供参考,并不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。