医美大跌珍惜机会,轻医美如何投资?

最近监管对两个行业下了重手,一个是教育、一个是医美。

对课外补习的重拳打压,让教育股直接“膝盖斩”,高途较1月底高位累计下跌逾90%;好未来较2月高位累跌近80%。更可怕的是,目前还没有止跌的迹象。

医美没有教育股跌的那么猛,但是在6月10日打击非法医疗美容服务专项整治工作方案》出台后,医美股普遍也跌了20%-30%。

同样是监管出手,但是逻辑和影响却大不相同。

对课外补习的禁令,直接让这些教育股营收大幅下跌,已经收到手里的“递延收入”还得吐出来,而前几年烧钱扩张的“坑”却还得填:高额的员工和场地成本,扩张时期举的债也得按期还本付息。如果这波熬不过去,退市、甚至直接倒闭都是可能的。

但是医美不一样。监管打击的对象是“黑医美”,而上市公司凡是涉及医美概念的,都是有证、或者正在申请证。打击竞争对手,变相的增加了这些上市公司的规模空间。

其实早在2018年,医美行业就经历来自监管层面的一次大整顿。当时医美机构出清率有10%-20%。但是可以回顾看一下医美股的业绩,无论是做上游原料的,比如华熙生物;还是做注射类轻医美试剂的,比如爱美客;再或是下游医美医院的,比如华韩整形,它们在这样的行业整顿期,营业收入都是在增长的。

根据新氧大数据,2018 年,国内医美服务机构正规市场规模878亿元,同比增速46.4%,黑市规模达1367亿元,同比增速24.3%。

也就是说,一个是利空,一个是利好。

当然,这是针对于经营面来说的,对于情绪面都会有打压作用。教育股是双重打压,业绩估值双杀,下跌惨厉,有点像朔化剂事件的白酒,会有很好的长期介入机会,但是还需等待时机;医美股只是短期因为情绪杀一杀估值,下跌没有那么猛烈,无论是“看长做长”、还是“看长做短”,都存在机会。

再说了,现在市场上有几个行业板块能和医美的业绩增速比呢?未来5年,整个行业规模年增速超过22%,行业龙头更是有望年增速超过50%,别的行业有几个这么能打的?

那么,医美投资建议重点关注哪些板块呢?

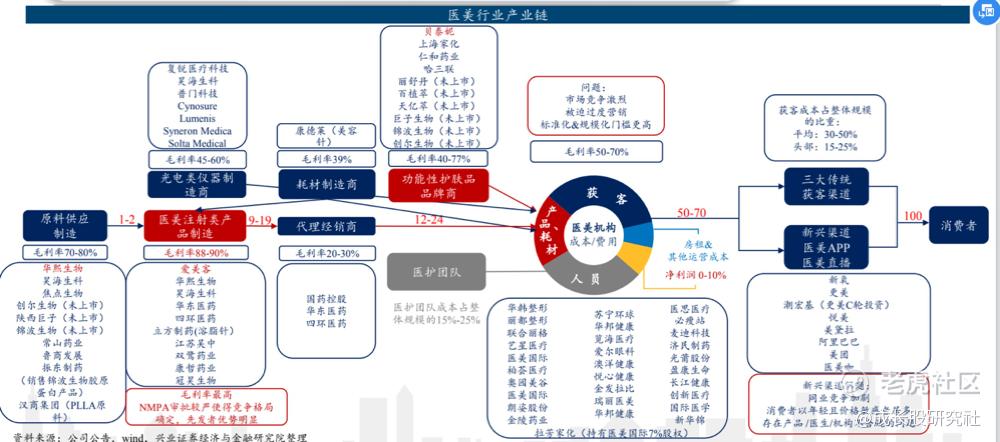

可以先看下图的医美产业链解析。

可以看出,医美产业链赚钱最舒服的就是上游的医美注射类产品制造了,毛利率分别高达70%-80%、88%-90%。赚钱最辛苦的就是医美连锁医院了,毛利在50%左右,但净利润仅有0-10%,如果突发一个手术事故黑天鹅,那就凉凉了。

所以,今天就来重点说说这医美注射类产品制造的投资。

市场上目前对其最大的质疑,就是进入这行的医药公司越来越多,未来会不会内卷起来?比如华东医药、四环医药等药企,都是近期通过并购或者代理国外产品,杀入医美这块香饽饽的。

如果定义内卷是降价行为的话,那这些年,随着医美信息差的减少,早就卷起来了,终端注射类的均价一降再降。

但是,注射类轻医美最纯正的股——爱美客,在终端价格一再下降的时候,无论从毛利角度、还是净利角度却依旧趋势向上。

这是因为,上游议价权高,降价主要压缩的是下游的利润空间。说白话一点,卷主要也是下游卷,上游赚的还是比较舒服的。

就算是上游将会开始“卷”,也能提前预计。毕竟都是需要经过药监局的临床实验审批,时间可以预估出来。

注射类轻医美,大致可以分为这么两类:玻尿酸类、肉毒素类,占比分别达到 66.59%和 32.67%,占比共计 99.26%。

1、玻尿酸类

玻尿酸类,目前国内有证的一共有17家:8家进口、9家国产(含中国台湾2家)。

市场份额方面,只看销量剂量的话,国产玻尿酸已经占据国内近半的市场份额,主要是由爱美客、华熙生物、昊海生科三家瓜分;但是如果按照销售额来看的话,进口玻尿酸的市场份额超过70%。

这是因为国外的试剂价格昂贵,3000-10000不等,而国内的便宜很多,几百一针的样子,有时候为了获客引流,甚至低于成本价销售。但国产玻尿酸的持续性差,一般只能维持一两个月,国外产品可以维持12个月,更重要的是,国产玻尿酸杂质多,容易出现红肿等情况。

所以医生普遍会推荐国外的玻尿酸产品,国内的玻尿酸产品主要用于引流。

2、肉毒素类

肉毒素主要用做瘦脸、瘦身等,这类格局比较简单,基本上就是国外的保妥适和国内的衡力(暂未上市)平分天下。

保妥适产品弥散半径更小,对于打脸部咬肌等小肌肉块的地方,一般都会推荐这个,价格也较为昂贵,目前终端正常价格一般是3100,活动价一般2999。

国产的衡力,弥散半径较大,主要用于瘦身瘦腿,打在脸上的话,一不小心容易造成皮肤很僵、笑不出来。但胜在便宜,目前终端正常价格一般是799元,搞活动价格为599。

但近期的搅局者,主要是这几个月才在中国上市的英国肉毒素品牌——吉适,效果好、并且见效快,但价格高,目前终端正常价格一般是5000多,搞活动也得3999,竞争的主要是保妥适的市场份额。根据一线的调研数据,目前的份额在10%以内。

此外,四环医药代理的韩国肉毒素品牌乐提葆,也即将上市,这也是为什么四环医药最近的股价如此高涨。乐提葆目前定价未知,可能替代的是衡力的市场份额。

其他潜在竞争玩家:韩国大熊的产品最早2022年能在国内上市;华东医药、爱美客、复星医药的代理肉毒素品牌,都是最早2024年国内上市。

最后,说一下关于轻医美注射类的股票的投资建议:

1、目前无论是玻尿酸类,还是肉毒素类,国外产品的销售额都是大于国内产品的,但是国外产品的销售量都是小于国内产品的。国内医生愿意推荐国外产品,主要也是因为副作用小。也就是说,国产目前只有价格优势,这几家公司,哪家能最先突破与国外产品的技术差,就能很快的占据更多的市场。要重点关注公司的研发能力。

2、虽然没有整形手术那么依赖医生的手法,但是注射类的效果也和医生的手法有很大的关系,并且,c端销售医生推荐也是很大的影响因素。所以,哪家医美公司能对医生进行更好的培训和联系,也能更快的占据市场。所以,这也是为什么国内医药公司跨界做医美,会非常有想象力,比如华东医药,虽然研发不行,但是靠着优秀管理层的渠道能力,也跻身国内一流药企。公司的渠道能力,也是制胜关键。

之后会陆续出一下公司深度分析,包括但不限于上面提到的公司,有兴趣可以点个关注,也欢迎评论讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。