奈雪的茶:会是下一个瑞幸?

有句话说的好:怕你不来,又怕你乱来。

自从春节期间奈雪向港交所提交上市申请后,“打新人”就在期盼它来。

结果现在来了,却是以这样一幅姿态,我们一起来看一下。

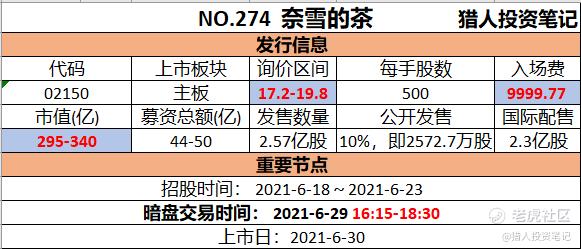

一、发行信息

二、公司信息

奈雪的茶为国内知名茶饮品牌,创立于2015年,总部位于广东省深圳市,隶属于深圳市品道餐饮管理有限公司。创新打造“茶+软欧包”的形式,以20-35岁年轻女性为主要客群,坚持茶底4小时一换,软欧包不过夜。

奈雪的茶坚持为现代人提供“一杯好茶,一口软欧包”的美好生活体验,期望成为中国茶走向世界的推动者。

2017年12月,奈雪的茶开始走出广东地区,向全国范围内扩张,正式开启“全国城市拓展计划“。截至2020年12月,奈雪的茶已遍布全国70个城市,491家门店。所有门店均为直营,且不做任何形式的加盟。

根据灼识咨询的资料,按2020年零售消费总值计算,奈雪在中国高端现制茶饮店市场总为第二大饮店品牌,市场份额为18.9%。

按2020年零售消费总值计算,奈雪在中国整体现制茶饮店行业中为第7大茶饮品牌,市场份额为3.9%。

三、财务和估值

根据招股书显示,茶饮店数量从2017年底的44间迅速增长至2020年底的491间,并且现在增加到562间。

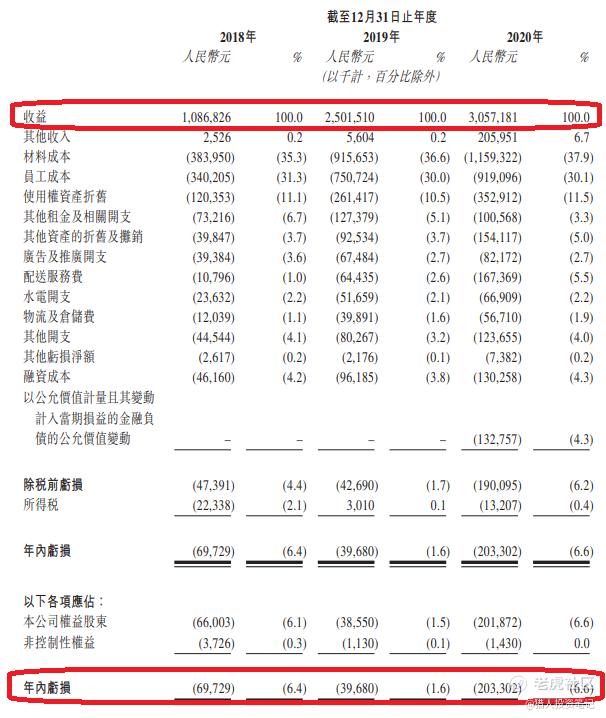

公司目前处于快速扩张阶段,营收快速增长,从2018年的10.9亿增加到2020年的30.6亿,但是从净利润角度还在亏损中。

不过根据招股书显示,经调整业绩从2018年亏损5660万,扭转为2020年利润1664万。

按照招股区间顶格计算的话为282亿人民币,相当于一间店估值为5000万人民币,目前每家店的日营收为2万元。

四、保荐人

保荐人是摩根大通、招银和华泰,同时摩根大通也是稳价人。

摩根大通的保荐记录很好,2020年以来共10只新股,9涨1跌;

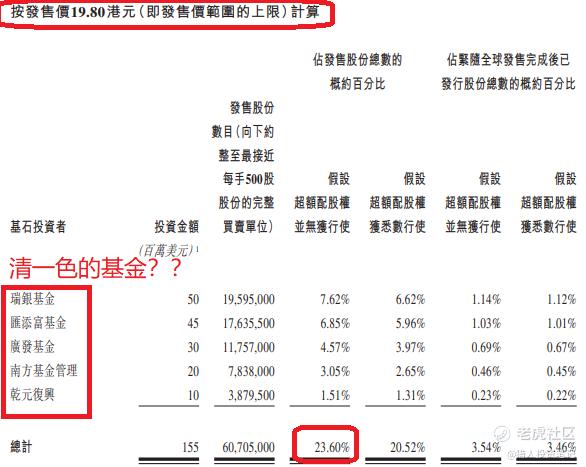

五、基石投资者

之前一直传机构资金追捧的奈雪,最后基石出来却都是基金,占比23.6%,无论是阵容还是比例上,都让人失望,感觉就是来充数的。

可能是因为机构也觉得发的贵了?

大市值公司不设基石的话,会显得自己很牛逼。不过拉一堆基金做基石,这个逼格立马就没了。

当然现在看基石也不一定管用了,毕竟基石占比一半的科济药业也还是破发了。

六、首次公开发售前投资

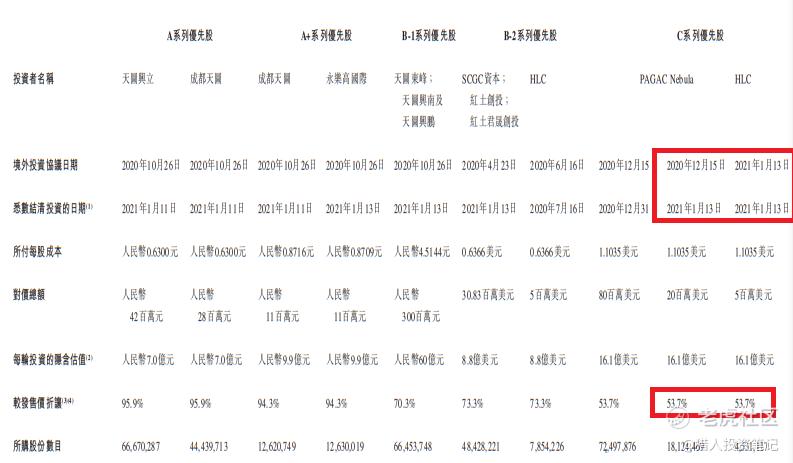

根据招股书显示,IPO前投资者有天图投资、弘晖资本、深创投等。

不过最近一次C轮融资发生在2021年1月份,较发售价折价53.7%!

也就是说,5个月的时候,估值涨了1倍多!

七、中签率预测

现在观察新股的热度,有一个很好的指标,那就是富途证券的融资额度有没有用完,码字的时候我去看了一眼,300亿额度还剩110亿。

根据交易宝统计,目前超购73倍,预计最终超购300倍以上,顶格回拨50%后甲乙组分别12.9万手。

京东物流136万人参与,时代天使79万人参与,奈雪预计参与人数在70-80万左右,拍脑袋估计一手中签率为5%-10%左右。

八、操作计划

顶着“高端茶饮第一股”的光环,奈雪以一种自信满满(估值高高)的姿态来了:562家店,估值280亿RMB,也就是单店估值5000万,而目前单店年营收为737万,还不盈利,你觉得贵不贵?

有人觉得奈雪和瑞幸很像,都是拼命扩张,疯狂烧钱,所以担心奈雪最后会不会落得和瑞幸一样的下场?

目前高端茶饮虽然单价高,不过成本也高,竞争很激烈。

所以目前来看,市场对它的分歧很大,这个从孖展滞销上也能看出来。

不过,估值的高低也是相对的,“短视频第一股”快手来的时候,估值更高,也还是大涨了,关键还是要看市场是否买账。

不管咋样,总归是“高端茶饮第一股”,我还是觉得可以低成本参与,风险偏好低的朋友也可以放弃。

综合考虑,评级为积极申购,现金一手或者白piao

(港股打新评级分别为:强力-积极-尚可-谨慎-放弃)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

$时代天使(06699)$ $奈雪的茶(02150)$ $泡泡玛特(09992)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎大方·2021-06-22我还十倍杠杆呢。点赞举报