港股打新 ︳越秀服务上市,是会跟随时代天使乘风破浪,还是会被奈雪的茶拍在沙滩上?

越秀服务(6626)$越秀服务(06626)$

公司介绍

越秀服务是中国城市运营服务商,是大湾区内提供综合物业管理服务的主要市场参与者。是中国物业管理行业的先行者,拥有近30年的丰富经验,业务覆盖全国20城,在管面积中有96.1%的物业位于一线,新一线和二线城市。

根据中指研究院的统计,就综合实力而言,公司在物业服务百强企业中排名第16位;而就管面积的市场份额而言,排名第七,是获国家一级资质的物业管理服务提供商。

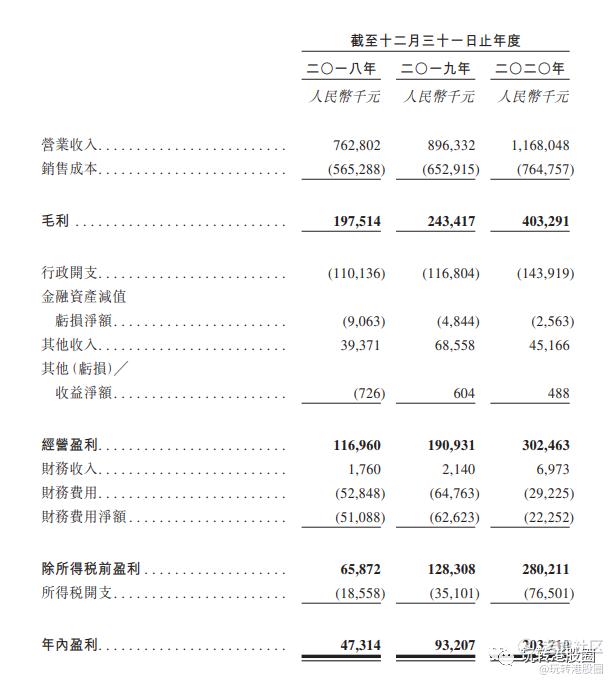

财务数据方面,公司的营业收入连续三年保持较快增长,2018年至2020年,营业收入分别为人民币7.63亿元、8.96亿元和11.68亿元,年复合增长率达23.7%;同期净利润分别为0.47亿元、0.93亿元和2.04亿元,年复合增长率达107.5%。营业收入和净利润都在快速增长,业绩还是不错的。

一共有8名基石,新华资产管理、Kaiser SPC、Crotona、SensePower、昇辉控股、Keltic、江先生、柯先生、华科资本、尚慧,按中位数算一共占发行股数的36.87%,基石占比一般。

越秀服务由越秀地产分拆而来,股东均为国有背景。今年2月越秀服务与广州地铁深度绑定后成为了拥有「地铁环境工程维护+地铁物业管理运营」的复合型物业型管理公司,成为TOD模式下物业服务的领先者。但从就管及签约面积连续3年的数据来看,商业物业增长缓慢,并未展现其商业物业的优势。而且公司目前无外拓,高度依赖母公司的利益输送。

这个票基本面还挺好的,再加上时代天使大涨引爆了港股打新的人气,破发几率极小,虽说可以打,但时间正好跟奈雪的茶撞车了,据说奈雪的茶本周五就要招股了。对越秀有兴趣的朋友建议可以摸一手,谨慎的朋友就留着资金打接下来的奈雪的茶吧。

END

欢迎关注"玩转港股圈"(全网同名)

声明:

投资涉及风险,股票价格升降不可控。

以上分析,仅代表本人观点和操作,仅供参考,并不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。