以史为鉴,可以知道暴涨股该何时下手

2021年6月28日~7月2日美股IPO数量:16只+。

你要是别的都不想关注,那么只看周三上市的$SentinelOne, Inc(S)$ 就行了

周二上市:

- 市值:约60亿

- 收入:截止2020年12月31日年度,113亿人民币

- 利润:截止2020年12月31日年度,31.8亿人民币

- 发行:发行价23.5~25.5美元,发行1400万股

- 承销商:Morgan Stanley/ BofA Securities/ Credit Suisse/ HSBC

- 主要股东:EatBetter Holding Limited,Internet Fund V Pte. Ltd.,General Atlantic Singapore DD Pte. Ltd.,SVF II Cortex Subco (DE) LLC,CMC Entities

周三上市:

- 市值:约670亿

- 收入:截止2020年12月31日年度,1417亿人民币

- 利润:截止2020年12月31日年度,亏损106亿人民币

- 发行:发行价13~14美元,发行2.88亿股

- 承销商:Goldman Sachs (Asia)/ Morgan Stanley/ J.P. Morgan/ China Renaissance

- 主要股东:软银愿景基金,优步,腾讯

一句话点评:和$优步(UBER)$ 差不多吧,走势估计也差不多。

$SentinelOne, Inc(S)$

大数据时代我们每个人都有不止一部手机一台电脑,甚至连电饭煲咖啡机抽水马桶都会连上网上传数据,而随着越来越多的设备接入网络,如何防范网络安全就变成了一场猫捉老鼠的游戏。攻击者只需要成功一次,而防御者必须每次都正确。

SentinelOne CEO认为这是不对称的,单靠人类根本不可能获胜。

所以作为一家AI网络安全云软件订阅平台,SentinelOne的核心优势就是控制端设备的安全,比如笔记本电脑、手机和其他联网设备。公司通过训练机器学习模型,并将其部署在云上,以实时检测在端设备中文件和应用程序运行的恶意软件和可疑行为。

公司可订阅产品包括 Singularity Core、Singularity Control 和 Singularity Complete。此外,客户可以通过八个订阅模块扩展平台的功能。而且每台接入设备都要支付订阅和模块费用。

结论就是公司的生意非常之好,2020 财年和 2021 财年的收入分别为 4650 万美元和 9310 万美元,同比增长 100%。

截至 2021 年 4 月 30 日,公司拥有超过 4,700 名客户,277 个客户的 ARR在10万美元以上,而去年同期是 2,700 名,122 个

更厉害的是17 个客户的 ARR 在100 万美元以上,去年是6个。

- 市值:约80亿

- 收入:截止2020年12月31日年度,

- 利润:截止2020年12月31日年度,

- 发行:前发行价26~29美元,现发行价31~32美元,发行3200万股

- 承销商:Morgan Stanley/ Goldman Sachs/ BofA Securities/ Barclays/ Wells Fargo Securities/

- 主要股东:Insight Venture Partners,老虎环球,Third Point Ventures,Redpoint Ventures,Data Collective,Anchorage Capital

一句话点评:不得不联想到同样是做网络安全以订阅模式收费的$CrowdStrike Holdings, Inc.(CRWD)$ ,我扒出了CRWD当年上市财报,2018 财年营收1.188 亿美元增至 2019 财年的 2.498 亿美元,同比增长 110%,客户从1,242增至2,516辆,同比增长103%。但CRWD较为逊色的是招股书只公布了总客户ARR,没有公布ARR贡献百万美元以上的用户。

当年CRWD高开96%然后低走,可以想见S开盘也差不多。然后股东里还有Third Point Ventures(上一家投资的IPO是$Upstart Holdings, Inc.(UPST)$ )所以参考走势,S这家公司如果不想追高,择低买也没毛病。

$LegalZoom.com, Inc(LZ)$

美国领先的法律和合规解决方案在线平台。2020 年,美国 10% 的新有限责任公司 (LLC) 和 5% 的新公司是通过 LegalZoom 成立的。公司在美国50 个州和 3,000 多个县开展业务。主要收入来自定制法律文件服务的交易收入和订阅收入。

公司在 2019 年和 2020 年的收入分别为 4.084 亿美元和 4.706 亿美元,同比增长 15.2%。

2020年在LZ平台上创建的商业组织数量为37.8万,交易次数89.2万,19年同期为29.2万,69.1万。

公司主要通过交易和订阅产品为小型企业客户提供服务,每个订阅单位的平均收入226 美元,年保留率为 68%,比较低的理由是根据统计大约 20% 的新企业在成立后的一年内失败。

- 市值:约50亿

- 收入:截止2020年12月31日年度,4.7亿

- 利润:截止2020年12月31日年度,989万(不过2021年第一季度亏损)

- 发行:发行价24~27美元,发行1910万股

- 承销商:J.P. Morgan/ Morgan Stanley/ Barclays/ BofA Securities/ Citigroup/ Credit Suisse/ Jefferies

- 主要股东:Francisco Partners,Institutional Venture Partners XIII,KPCB Digital Growth Fund,GPI Capital Gemini HoldCo,TCV

一句话点评:因数字化和零工经济而崛起的在线律所,根据统计自 2000 年以来,家庭企业占净新增就业岗位的 65%,$Shopify Inc(SHOP)$ $Fiverr International Ltd.(FVRR)$ 功不可没。本质上是以数字化为渠道的传统企业,商业模式看起来没什么问题,估计涨的比较保守。

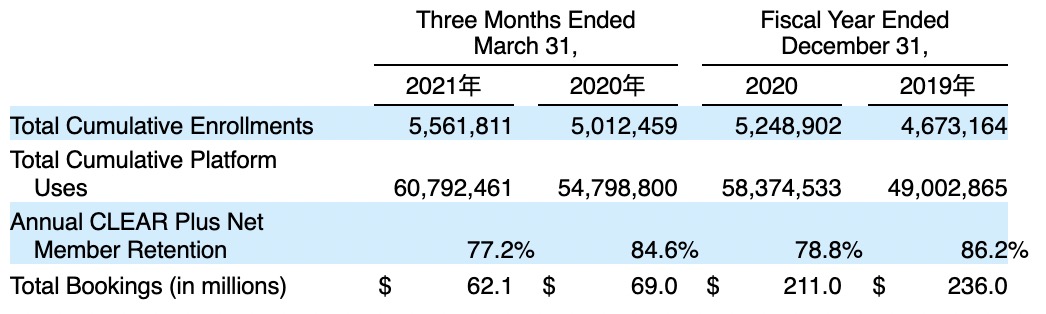

$Clear Secure, Inc.(YOU)$

身份识别验证平台,截至 2021 年 5 月 31 日,会员可以在38 个机场中使用(2019 年为 33 个,2017 年为 24 个),覆盖 106 个检查站、26 个体育和娱乐合作伙伴以及 67 个Health Pass 支持的合作伙伴和活动涵盖 110 个独特的地点,以及越来越多的办公室、餐厅、剧院、赌场和主题公园。

使用者需要向CLEAR Plus 缴纳订阅费,会员可使用机场安全检查站的专用入口通道获得可预测的快速体验。通过 CLEAR Plus,会员可被非接触式生物识别技术来验证他们的身份和旅行证件。

CLEAR Plus 的零售价为每位会员每年 179 美元,并预先收费,最多可容纳三名家庭成员的家庭计划,每位家庭成员每年额外支付 50 美元。

各种关键绩效指标。这些关键指标是总累计注册人数、总累计平台使用量、年度 CLEAR Plus 净会员保留率和总订阅量。

- 市值:约30亿

- 收入:截止2020年12月31日年度,2.3亿

- 利润:截止2020年12月31日年度,亏损930万

- 发行:发行价27~30美元,发行1320万股

- 承销商:Goldman Sachs/ J.P. Morgan/ Allen & Co./ Wells Fargo Securities/

- 主要股东:T. Rowe Price Associates,General Atlantic,达美航空,Durable Capital Master Fund等

一句话点评:严重依赖线下的线上企业,有线下人流才有收入,公司最大渠道来自机场,所以总体判断是股价跟航空股波动趋同。

$Aerovate Therapeutics, Inc.(AVTE)$

临床阶段的生物制药公司,专注于开发能够显着改善罕见心肺疾病患者生活的药物。

- 市值:约3亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损960万

- 发行:发行价13~15美元,发行720万股

- 承销商:Jefferies/ Cowen/ Evercore ISI

- 主要股东:RA Capital Management,Sofinnova Venture Partners,Atlas Venture Fund XII,Citadel Multi-Strategy Equities Master Fund

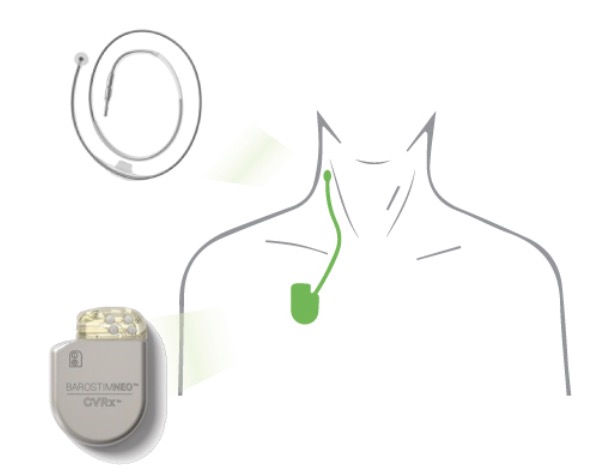

$CVRx Inc(CVRX)$

商业阶段的医疗器械公司,专注于为心血管疾病患者开发、制造和商业化创新的微创神经调节解决方案。

通过向颈动脉上的压力感受器发送难以察觉的持续电脉冲来向大脑发出信号以减少交感神经活动(“战斗或逃跑”)并增加副交感神经活动(“休息和消化”) )。这种对重新平衡 ANS 的综合反应可以使血压正常化、改善心脏重塑、增加血管舒张(血管扩张)和改善肾功能。

一旦患者被诊断出患有 HFrEF 并被推荐使用植入式心脏除颤器(“ICD”)或 CRT,普通心脏病专家通常会查看患者是否符合公司器械治疗资格。

- 市值:约3亿

- 收入:截止2020年12月31日年度,605万

- 利润:截止2020年12月31日年度,亏损1411万

- 发行:发行价15~13美元,发行630万股

- 承销商:J.P. Morgan/ Piper Sandler/ William Blair

- 主要股东:强生,Coöperatieve Gilde Healthcare IV,Vensana Capital I,Action Potential Venture Capital Limited

一句话点评:这种小型研发公司一般都是看管理层资历,CEO来自美敦力和通用电气,可以留意一下。

$Intapp, Inc.(INTA)$

为法律投资会计等行业提供服务的云软件公司。客户群代表了许多世界一流的专业和金融服务公司,包括美国法律 100 强中的 96 家律师事务所、8 强会计师事务所中的 7 家,以及 900 多家私人资本和投资银行。

公司提供两种解决方案:分别对应金融服务的交易和关系管理解决方案,和管理专业服务公司客户和参与生命周期各个方面的解决方案。

截至 2020 年 3 月 31 日和 2021 年,公司ARR超过10万美元的用户分别为 325 名和 400 名。其中,有 20 多个客户的合同年经常性收入 (“ARR”) 超过 100 万美元。

2020 财年的总收入为 1.869 亿美元,比 2019 财年的总收入 1.432 亿美元增长了 30%,平均净收入保留率超过 110%。

- 市值:约15亿

- 收入:截止2020年6月30日年度,1.8亿

- 利润:截止2020年6月30日年度,亏损4591万

- 发行:发行价25~28美元,发行1050万股

- 承销商:J.P. Morgan/ BofA Securities/ Credit Susse

- 主要股东:Thomson Capital Pte,Great Hill Equity Partners IV, LP

一句话总结:非常垂直的云服务,客户很有钱,但增速一般,不知道该怎么评价。

$Integral Ad Science Holding LLC(IAS)$

数字广告验证公司,对所有设备、渠道和格式的数字广告进行独立测量和验证,包括桌面、移动、联网电视(“CTV”)、社交、展示和视频。立志成为全球领先品牌、出版商和平台数字媒体质量信任度和透明度的全球基准。

提出解决方案然后根据购买数字广告的数量产生收入。客户将公司的数字营销解决方案用于广告可见度、品牌安全、优化、上下文控制和广告欺诈预防,最后根据总展示量向公司付款。

- 市值:约24亿

- 收入:截止2020年12月31日年度,2.4亿

- 利润:截止2020年12月31日年度,亏损3237万

- 发行:发行价15~17美元,发行1500万股

- 承销商:Morgan Stanley/ Jefferies/ Barclays/ Evercore ISI

- 主要股东:Vista Equity Partners Fund VI,,Atlas Venture Fund VIII,,Sapphire Ventures Fund II

一句话点评:增长比较一般,专门做大企业生意的。因为大企业才需要看钱有没有花在刀刃上,这个验证系统相当于花了两份广告投放的钱。

$Xometry, Inc.(XMTR)$

工业零部件定制网站,公司的目标就是数字化制造,连接供需,并为买卖双方提供更好的采购解决方案。收入来自向客户销售零件和组件。详情如网站截图,比文字描述更直观:

截至 2020 年 12 月 31 日止年度的美国的买家生命周期价值 LTV/初始客户获取成本CAC 比率为 6.1 倍,完全收回 CAC 所需的平均月数为 2.1 个月。

截至 2021 年 3 月 31 日,活跃买家数量达到 24,160,比同期增加了 83%,活跃买家支出至少为 5万美元的账户数量达到 412 个,比同期307 个增长了 34%。

- 市值:约16亿

- 收入:截止2020年12月31日年度,1.4亿

- 利润:截止2020年12月31日年度,亏损3108万

- 发行:发行价38~42美元,发行690万股

- 承销商:Goldman Sachs/ J.P. Morgan/ UBS Investment Bank/ Citigroup/ BofA Securities/ William Blair/ RBC Capital

- 主要股东:BMW i Ventures SCS, SICAV RAIF,T. Rowe Price Associates,Foundry Group

一句话点评:关注,主要是我天生对这种高端制造业很有好感,精密零件模型是工业制造中的刚需,你说这种公司能不能按奢侈品行业的标准定价呢?

周四上市:

$D-MARKET Electronic Services & Trading(HEPS)$

土耳其领先电商,2020年共有3300 万会员、900 万活跃客户和快速增长的约 4.5 万活跃商家。GMV增长111%,2020 年为 170 亿土耳其里拉,而 2019 年为 80 亿土耳其里拉。

截至 2021 年 3 月,公司经营的基础设施,包括位于战略位置的六个运营中心,总面积超过 12 万平方米。旗下HepsiJet 业务是增长最快的物流公司之一,2020 年的准时交付率为 95%,在 63 个城市开展业务,拥有 115 个交叉码头;旗下HepsiMat 业务接送 (PUDO) 网络,拥有 950 多个品牌包裹储物柜和取件点,并与当地商店、加油站和零售商建立了合作伙伴关系。

Hepsiburada冲刺美股:拟募资7亿美元 路演PPT曝光

- 市值:约35亿

- 收入:截止2020年12月31日年度,63亿土耳其里拉(差不多6.3亿美元)

- 利润:截止2020年12月31日年度,亏损4.7亿土耳其里拉

- 发行:发行价11~13美元,发行5670万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Goldman Sachs/ BofA Securities/ UBS Investment Bank

- 主要股东:TurkCommerce BV,主要都是土耳其公司

一句话点评:你觉得HEPS上市第一天走势是$Jumia Technologies AG(JMIA)$ 呢?还是$Coupang, Inc.(CPNG)$ 呢?还是$Ozon Holdings PLC(OZON)$ 呢?

其实某种程度上地域面积决定了电商市值的想象空间,当然如果起步够低那么也有一定的弹跳空间。

$Krispy Kreme, Inc.(DNUT)$

Krispy Kreme 最受欢迎甜甜圈品牌,拥有83年的历史。在 2020 财年在 30 个国家/地区销售了 13 亿个甜甜圈。是一家全渠道企业,通过甜甜圈店网络、与领先零售商的合作伙伴关系以及快速不断增长的电子商务和交付业务。

截至 2021 年 4 月 4 日,拥有约 1,706 家 Krispy Kreme 和 Insomnia 品牌商店和 7,371 个 DFD 门,与全球 30 个国家/地区的消费者共 9,077 个全球接入点,其中 直营店7,841 家,特许经营1,236家。

- 市值:约35亿

- 收入:截止2021年1月3日年度,11亿

- 利润:截止2021年1月3日年度,亏损6094万

- 发行:发行价21~24美元,发行2670万股

- 承销商:J.P. Morgan/ Morgan Stanley/ BofA Securities/ Citigroup/

- 主要股东:荷兰公司 JAB

一句话点评:算了吧。。。

$亚朵酒店(ATAT)$

- 市值:约20亿

- 收入:截止2020年12月31日年度,15.66亿人民币

- 利润:截止2020年12月31日年度,3782万

- 发行:发行价13.5~15.5美元,发行1970万股

- 承销商:BofA Securities/ Citigroup

- 主要股东:君联资本、陆兆禧、去哪儿、德晖资本等

$EverCommerce Inc.(EVCM)$

健康服务行业垂直云软件公司,通过提供垂直定制的软件解决方案,使客户能够推动增长和新的商机,管理和扩展他们的业务,并改善客户关系,从而成为服务经济值得信赖的首选合作伙伴。

公司在三个核心垂直领域为超过 50万名客户提供服务:家庭服务;健康服务;和健身与保健服务。2020年通过收购获得约261,000客户。客户的终身价值大约是客户获取成本的 10 倍。

综合解决方案包括业务管理软件(如基于路线的调度、医疗实践管理和健身房会员管理)、计费和支付解决方案(如电子发票、移动支付和综合支付处理),客户参与应用程序(例如声誉管理和消息传递解决方案)和营销技术解决方案(例如网站、托管和数字潜在客户生成)。

收入来自(i) 订阅费和交易费(ii) 营销技术解决方案,以及 (iii) 其他收入。截至 2020 年 12 月 31 日止年度,大约 90% 的客户的账单少于 2,000 美元,4% 的客户账单超过 5,000 美元

- 市值:约32亿

- 收入:截止2020年12月31日年度,3.3亿

- 利润:截止2020年12月31日年度,亏损5995万。

- 发行:发行价16~18美元,发行1910万股

- 承销商:Goldman Sachs/ J.P. Morgan/ RBC Capital Markets/ KKR

- 主要股东:银湖资本

一句话点评:没看到太多亮点。

$Acumen Pharmaceuticals, Inc.(ABOS)$

是一家临床阶段的生物制药公司,研究方向主要针对阿尔茨海默病。

- 市值:约5亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损732万

- 发行:发行价14~16美元,发行830万股

- 承销商:BofA Securities/ Credit Suisse/ Stifel

- 主要股东:RA Capital,PBM Capital Group, LLC,Robert D. Hardie,Sands Capital Management LLC,KnollwoodInvestment Fund LLC

$Torrid Holdings(CURV)$

美国市场领先的大码女性服装品牌。

- 市值:约21亿

- 收入:截止2021年1月30日年度,9.73亿

- 利润:截止2021年1月30日年度,2453万

- 发行:发行价18~21美元,发行800万股

- 承销商:Morgan Stanley/ BofA Securities/ Goldman Sachs/ Jefferies/

- 主要股东:Sycamore Partners Torri

一句话点评:一般来说减肥是很难的,所以大概率大码服装复购率会很高,这点上有点像$FIGS, Inc.(FIGS)$ ,但两家公司的获客成本不可同日而语,毕竟胖子又不是很自然的就认识别的胖子,但医生很容易认识别的医生,我不记得有什么著名的大码社交平台,但上周可刚刚上市一家著名的医生的平台$Doximity, Inc.(DOCS)$ 。从活跃客户没怎么增长就可以看出来发展略吃力,虽然业务挺有意思但数据不行啊。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱我丿你pua了吗丿·2021-06-30美股有卖大码成人纸尿裤的企业吗? [捂脸]1举报

- 爱我丿你pua了吗丿·2021-06-30xmtr 用的机床是哪家的?1举报

- 冷的杉·2021-06-30亚朵推迟上市怎么解读呀? @Tony特别帅点赞举报

- Axejames·2021-06-30👍点赞举报