如何用EV/Assets指标对企业进行估值

EV/Assets-企业价值除以资产,是衡量一家公司价值估值工具之一。上周介绍了市净率估值的方法,受到不少朋友的欢迎,本周来谈谈EV/Assets

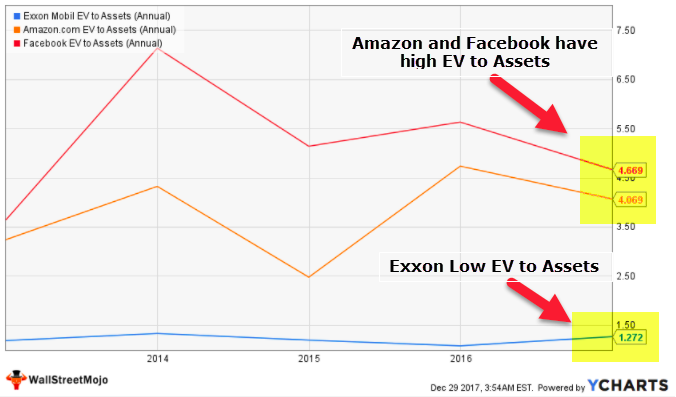

从下图可以看出,亚马逊$(AMZN)$和Facebook$(FB)$的EV/Assets分别为4.06倍和4.66倍。但是,埃克森美孚$(XOM)$的EV/Assets为1.27倍。

图片来源: ycharts

像大多数其他财务比率一样,EV/Assets也是有其优点和缺点的。但是,在分析优缺点之前,我们先来定义一些关键概念。

什么是企业价值(EV)?

企业价值被认为是公司的实际价值的代表,它考虑到股权和债务,以达到公司真正价值的现实数字。与市场资本化不同的是,企业价值(EV)通过增加债务负担来帮助描绘企业价值的更现实的情况。

这就是为什么企业价值(EV)经常与市值相比较的原因,因为他们在评估公司时采用的方法有所不同。企业价值(EV)也可以被看作是企业的“收购价格”,这就是为什么从总债务中扣除现金及其等价物,从而得出企业收购后需要支付的净债务的概念。

企业价值公式 =市值+债务+少数股权+优先股 - 现金和现金等价物

什么是资产(Asset)?

首先了解什么是公司的资产是很重要的。这些包括长期业务资产,如房地产和流动资产,如应收账款。也可以定义为可能在经营活动中发挥直接作用的核心资产和在经营活动中具有一定直接作用的非核心资产。

根据资产在特定情况下的定义,可以衡量这种估价的效用。这个指标越小越好,代表资产高于企业价值。

EV/Assets公式=企业价值{市值+债务+少数股权+优先股 - 现金和现金等价物} /资产

例子:让我们看看下面的EV/Assets的计算

- 公司ABC:企业价值(3100万)/资产(2200万)= 1.409(EV到资产)

- 公司XYZ:企业价值(2300万)/资产(2000万)= 1.15(EV资产)

在这里可以看出,与公司XYZ相比,资产价值较低的公司XYZ是比ABC公司更好的选择,因为资产比例高于企业价值。

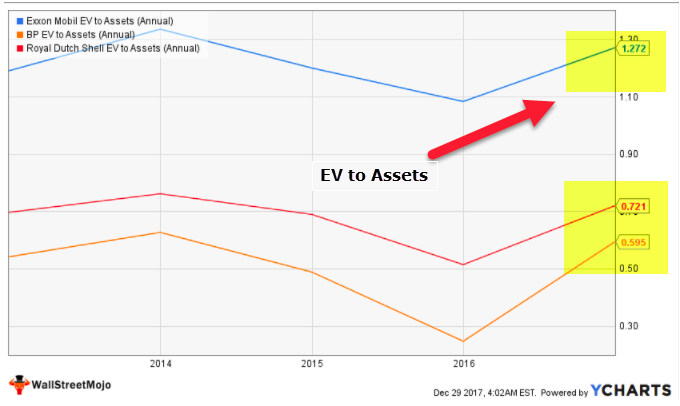

有了这个,让我们看看石油和天然气行业几家公司对比

我们注意到,埃克森美孚$(XOM)$,荷兰皇家壳牌$(RDS.A)$和英国石油公司$(BP)$的EV/Assets分别为1.27倍,0.72倍和0.59倍。

如果我们不考虑任何其他的估值参数,只考虑EV/Assets,那么BP是一个更好的选择,因为它与企业价值相比资产比例更高。

EV/Assets倍数的优点和缺点:

资产评估至关重要,因为我们已经在上面讨论过了。如果企业资产驱动的,这是非常有用的资产收益率(ROA)或多或少不变。这也将使资产成为未来现金流量(FCF)的完美指标。

如果EV/Assets倍数较高,则表明企业的资产价值被高估,如果企业资产价值偏低,企业价值被低估。

这种估值倍数有助于从资本结构的角度来看投资。考虑到企业资本结构的总价值,投资者可以更好地理解面值是否有吸引力的定价来购买其债务。这就为投资的价值提供了一个基本的概念,特别是在资产驱动的行业。

资产是企业价值的关键决定因素之一,可能在帮助理解企业的实际价值方面具有巨大的效用。但是,某些类型的资产(例如无形资产)的价值往往超过单纯的假设。另一方面,甚至固定资产可能估值标准不统一。

必须时刻记住,资产可以以各种方式进行定义和分类,这种方式可以在这个数字中体现出来,并且会导致错误地EV/Assets

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-01-24浩干货的说点赞举报

- Tony特别帅·2018-01-24孟大明白!点赞举报