聚焦先瑞达IPO:市占率近87%的血管治疗龙头企业

巫师投研

您投资路上的良师益友!

巫师投研的兄弟们,大家好,我是你们的老朋友巫师.

新股聚焦丨市占率近87%的血管治疗龙头企业”先瑞达“即将开启招股

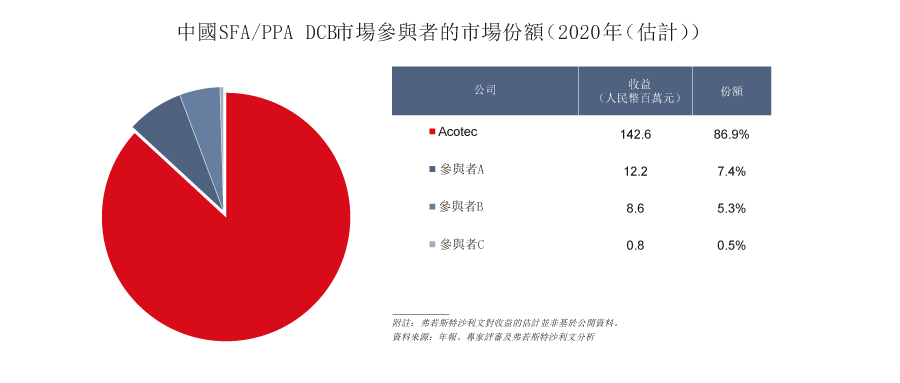

先瑞达医疗是中国创新的介入医疗器械企业,专注于提供血管疾病的“介入无植入及血栓抽吸导管”治疗方案,开发出一套具有世界领先技术(尤其适用于药物涂层球囊 (DCB)领域)的介入医疗器械,于2016年开发并推出中国首款外周DCB产品,领先紧随其后的第二名约四年的时间,以2020年收入计,先瑞达在中国外周DCB市场的市场份额超过86.9%,占据主导地位。

此次先瑞达医疗赴港上市,摩根士丹利和中金公司为其联席保荐人,二者均为十分优质的保荐人。但是从股东背景来看,先瑞达医疗和之前的创新药创新医疗企业有所不同,公司股东中并没有明星投资机构,而是多为个人,其中包含多名先瑞达医疗的高管。所以,保荐人和股东方面和诺辉健康相比稍显逊色。

产业概况

血管疾病的患病率逐年上升,微创介入手术在全球广泛应用。2019年,中国各种血管疾病患病数高达4.71亿人,手术量达133.88万。

据报告显示,随着各类血管疾病患病率的上升,手术量将以15.07%的复合年增速上升,进而推升相关介入治疗医疗器械需求量。

其中,介入治疗凭借其创伤小、并发症少、安全性高、患者痛苦少等优势,受到临床医生和患者的高度认可,市场需求呈现高速增长。

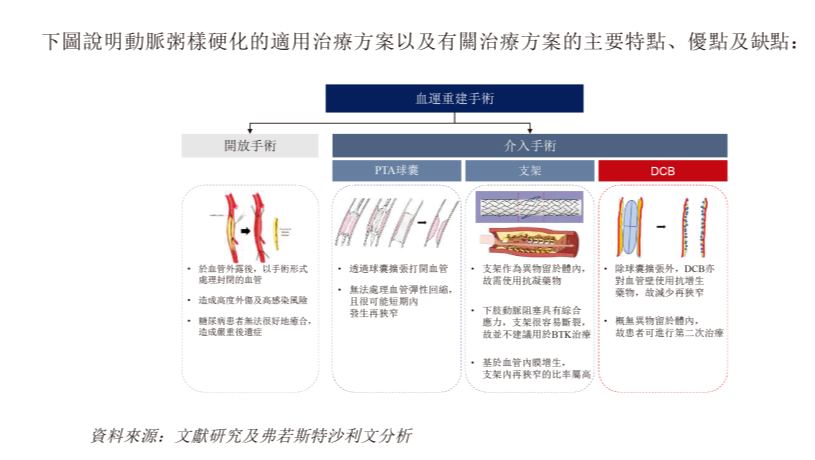

血管疾病治疗方法主要有药物、外科手术和介入治疗三种方式。

药物治疗通过抗凝血或抗血小板药物治疗,仅适合疾病较轻的患者。外科手术治疗以自身静脉或人工血管移植,代替病变血管,缺点是创口面积大,愈合时间慢。

介入治疗是一种微创手术技术,通过相关介入器械的应用,撑开阻塞血管,以恢复血流通畅,具创伤小、并发症少、安全性高、患者痛苦少等优势。

通过介入治疗由动脉硬化(造成动脉狭窄,进而血液通行受阻)引发的血管疾病,被认为是现代医学研究中最具开创性的领域之一,相关的介入手术治疗方案由经皮腔内血管形成术(PAD)球囊发展到支架,并进一步发展到DCB

PTA球囊的主要缺点是术后短期内发生血管再狭窄的几率高;支架疗法可以有效防止血管再狭窄,但可能引起血栓、支架断裂、支架内再狭窄(ISR)等并发症。

DCB是创新疗法,通过药物涂层技术将抗细胞增生药物附着在血管成形球囊表面,可有效抑制血管内膜增生,降低血管再狭窄的概率R,更重要的是,可以实现在人体内「介入无植入」的独特主张。

技术优势

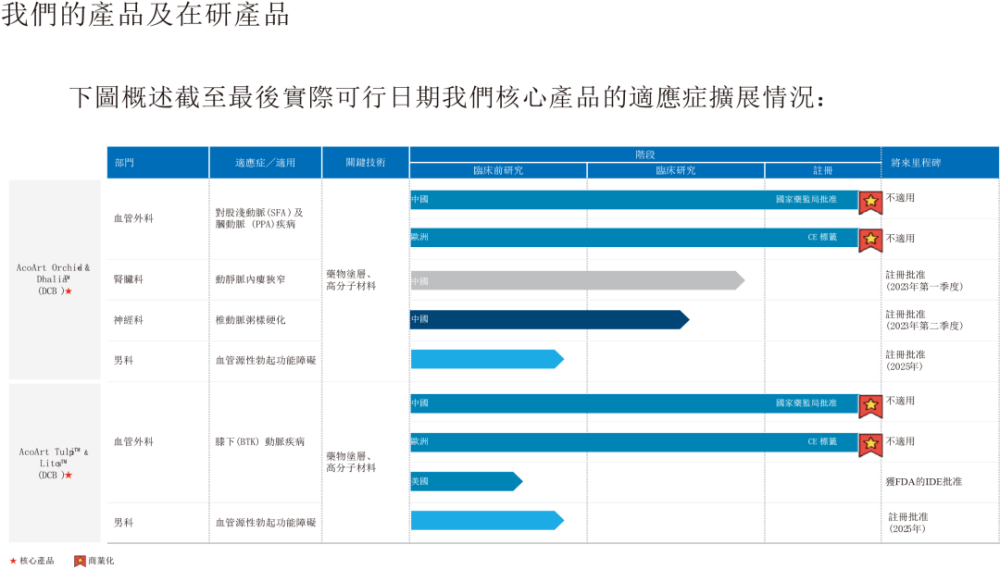

先瑞达医疗产品主要专注于血管疾病介入治疗,涉及药物涂层球囊(DCB)、外周球囊扩张导管(PTA)等。

2016年推出了中国首款外周血管药物涂层球囊产品AcoArtOrchid&DhaliaTM,比第二款同类产品(即心脉医疗旗下的外周血管药物涂层球囊产品)领先约四年的时间。

先瑞达的第二款药物涂层球囊产品AcoArtTulipTM&LitosTM,于2019年被美国食品药品监督管理局(FDA)认定为“突破性器械”,并于2020年12月获得中国国家药品监督管理局(NMPA)批准上市,治疗膝下(BTK)外周血管病变的药物涂层球囊产品。

目前国内多数医疗器械企业都集中在产品创新上,缺乏对整个生产链的把控,而材料能直接影响产品的性能稳定性及质量,不容轻视。为争取先发优势,微创医疗、赛诺医疗、先瑞达等医疗器械企业纷纷设立材料研发平台,自主研发高分子原材料。其中,先瑞达通过自建高分子材料研发中心,打破了对原有单一 " 进口原材料 + 国内生产制造 " 研发及生产模式的依赖。

先瑞达建立高分子材料研发中心破局

自主生产球囊

一般来说,医用球囊都是由高分子材料制成。为适应患者血管内环境,医用球囊要做到又薄又软,同时耐压性强,这就需要先对基础原材料进行筛选。最初用于生产医用球囊的材料聚氯乙烯及后来的聚对苯二甲酸乙二醇酯具有较好的化学稳定性与机械性能,但其耐光性较差,柔韧性不足。而聚氨酯的生物相容性和耐磨性好,但耐水性较差;尼龙强度大、耐磨性好,但吸水性大、耐光性差。由此可见,基础原材料并不能满足医用球囊复杂的临床需求,需要对其进行改性,以实现球囊在薄、软、耐压三种特性上的平衡。

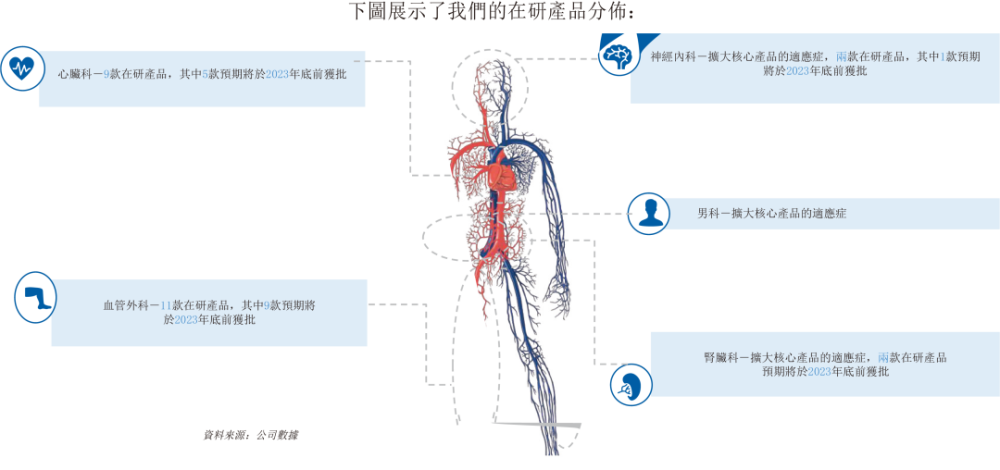

在外周介入药物涂层球囊(DCB)市场,先瑞达无疑占据先发位置。就产品研发而言,先瑞达拥有首款获 NMPA 批准上市的外周介入 DCB 产品 AcoArt Orchid & Dhalia 和目前唯一获批治疗膝下动脉粥样硬化性疾病(BTK)的 DCB 产品 AcoArt Tulip & Litos,24 款在研球囊、导管、抽吸产品,涵盖血管外科、心脏科、肾脏科、神经科及男科五大领域;从市场表现而言,先瑞达的首款获批产品 AcoArt Orchid & Dhalia 占据了中国外周 DCB 市场 86.9%的份额。

就其主要产品药物涂层球囊和血管扩张球囊而言,先瑞达主要会用到包括球囊、腔管、标记在内的原材料。据先瑞达的招股书,此前公司主要是从美国的两名供应商处采购球囊及导管。

2020 年 5 月,先瑞达注资 1.85 千万元人民币收购为泰医疗,在深圳成立高分子材料中心,以配合其球囊导管产品创新。在拟上市的重要阶段,先瑞达选择投入一大笔资金用于高分子材料研发,打造上下游的技术护城河。

目前先瑞达的高分子材料研发团队由卢立中领导,他在医疗行业有 16 年的从业经验,具有丰富的高分子材料和高分子挤出技术相关知识,曾参与设计的球囊、导管、药械结合产品远销美国、欧洲、日本等国。他领导多位高分子材料专业的研究生,与 1 位在高分子材料改性及成型行业从事数十年的海外顾问,初步组成了高分子材料的研发团队。

通过建立自己的定制原材料生产线,凭借材料改性及精密微挤压成型技术,先瑞达能够制造高端微导管及球囊,大幅降低产品的迭代时间及生产成本。此前,该高分子材料中心在嵌段聚醚酰胺柔软材料的基础上研发出一种复合显影性材料,以替代现有的铂铱合金显影材料。

现有铂铱合金是一种可用于球囊及导管的金属显影材料,它硬度较高,不易弯曲。而先瑞达材料中心研制的新型复合显影材料能够在实现较好显影性的基础上,做到柔软、有弹性,有利于最终产品的临床使用。该复合材料即将实现临床应用。

除了对基础原材料进行改性外,高分子材料中心还可对产品的结构进行调整,研发多腔球囊导管,以便在腔内放置更多的控制单元,提高导管的强度可调性、尖端可视性及整体可控性。

此外,不同的原材料能够在多层结构下更好地发挥功能,满足产品所需。比如导管产品需要内部光滑、外部抗压,研究人员就在制作导管内腔时加入 PTFE、HDPE 等材料,使内腔更润滑,方便导丝通过,而导管外部可以另外加入一种或多种复合材料,使导管整体具有良好的耐压性、抗弯折性、显影性、载药稳定性及扭力传达性,满足产品临床需求定制化的使用要求。

除了高分子材料技术外,先瑞达还开发出

药物涂层技术、射频消融技术、抽吸平台技术,四项技术可以相互协同。结合高分子材料技术和药物涂层技术,先瑞达能够开发新的 DCB 产品,拓展两款核心产品的适应症范围。同时,高分子材料技术还可搭配射频消融技术与抽吸平台技术,用于对其它治疗器械的开发,如先瑞达已投入到三期临床试验中用于静脉曲张的射频消融系统及血栓抽吸系统。

自主生产高分子材料来加速创新型产品的研发,上下游协同发展,先瑞达正在打造全产业链的护城河。如今医用高分子材料已经渗入医疗领域的方方面面,国内医疗器械企业要以高质量、高性能产品为目标,打破原材料供应 " 卡脖子 " 难题,实现从上游材料到下游产品的国产替代。

先瑞达的外周血管药物涂层球囊产品,2020年销售额**国药物涂层球囊市场86.9%,具绝对主导地位。

德国人Speck博士发明全球首款DCB产品,发明了德国贝朗SeQuent Please产品(目前全球销售额最大的冠脉DCB产品)中使用的药物涂层技术,以及美敦力的IN.PACT产品(目前全球销售额最大的外周DCB产品)中使用的药物涂层技术。

2011年Speck博士与他人创建InnoRa GmbH,将相关专利知识产权注入先瑞达公司,占公司33.33%股权。

2020年10月起,Speck博士任先瑞达集团首席技术官。先瑞达与InnoRa GmbH签订战略合作协议,InnoRa GmbH公司就赋形剂配方和使用方法在中国境内进行了专利有效期内永久的排他性条款设置,先瑞达在技术上有较高的护城河。

营运现况

先瑞达的业务突破点,来自于两款已商业化的核心产品,先瑞达DCB

产品拓展适应症,将按照以下步骤有序进行:

2023年第一季度拓展到肾脏部位动脉

2023年第二季度拓展到椎动脉

2023年第四季度拓展到颅内动脉,从而覆盖到神经介入赛道

2023年逐步开始冠状动脉适应症的注册申请,预计2024年注册批准,从而覆盖到心脏介入赛道

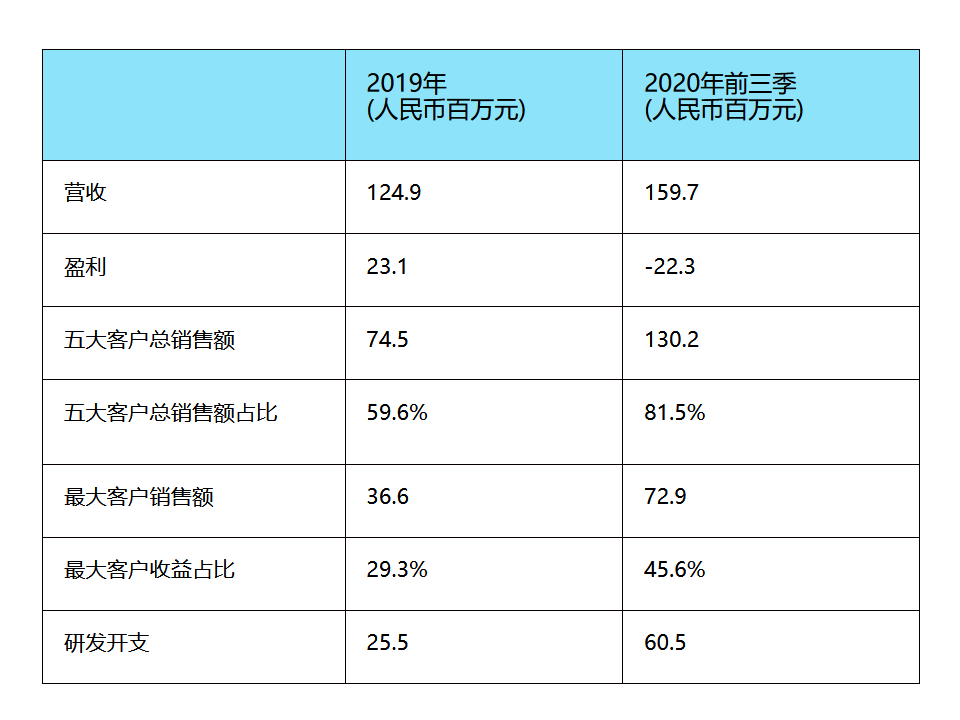

根据招股书,先瑞达于PTA球囊产品及DCB产品推出后开始确认收益,各项数据如下表。

公司核心产品包括AcoArt Orchid & DhaliaTM和AcoArt TulipTM & LitosTM。

前者是一种紫杉醇DCB,用于预防股浅动脉(SFA)及腘动脉(PPA)狭窄或阻塞,以血管介入方式治疗下肢动脉疾病(LEAD),于2019年及截至2020年9月30日止九个月,该产品于中国及海外的销量分别为8200万元(人民币,下同)和1.601亿元。

后者也是一种紫杉醇DCB,用于预防膝下(BTK)动脉狭窄或闭塞,以血管介入法治疗慢性肢体缺血,于2019年及截至2020年9月30日止九个月,该公司仅于外国出售该产品,并分别产生销售额180万元及180万元。

2020年12月,先瑞达向其控股股东CA Medtech派发股息5000万美元,此数字远远超过2019年获利2019万元人民币,先瑞达使用所有现金以及贷款1900万美元。上市前夕,此举将造成可动用现金下降,以及借款成本上升。

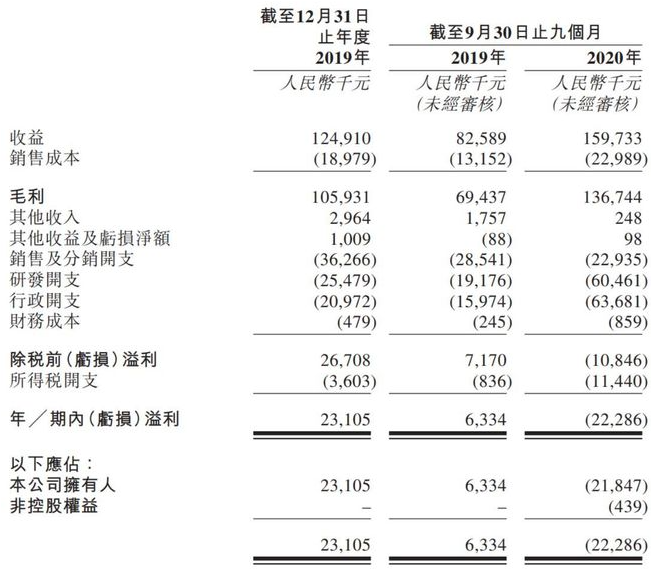

2020年前三季研发开支、行政开支大幅增加至60.4百万元、63.6百万元,较前一年同期的19.1百万元、15.9百万元,分别增加2.16倍、3倍,可观察是否在2021年产生显著效益。

适应症方面,公司的DCB疗法在治疗CAD及PAD等其他类型血管疾病效果显着,同时,公司正积极将旗下核心产品的适应症拓展至肾脏科、神经科及内科领域,以解决其他类型血管疾病患者未被满足或未被照顾到的临床需求,如动静脉瘻(AVF)狭窄症、椎动脉粥样硬化狭窄症和血管源性勃起功能障碍。除核心产品的三个治疗领域的适应症扩展外,公司还拥有24个额外的在研产品,能够很好形成后续产品支撑。

2019年和2020年前9个月,先瑞达医疗的营业收入分别为 1.25亿、1.60亿人民币,相应的净利润分别为 2310.5万、 -2228.6万人民币,仅从2020年前9个月数据来看,公司的产品销售情况进展稳定,但是研发开支和行政开支显著上升,造成了2020年净利润由正转负。

就目前公司的产品而言,能够在3-5年发力的主要是公司的DCB疗法产品,其余临床前产品不确定性太高。对应的中国DCB产品市场仍处于其初步发展阶段,具有巨大增长潜力,处于一片蓝海的状态。因此,先瑞达医疗最大投资价值便在于在这蓝海市场提前站位。

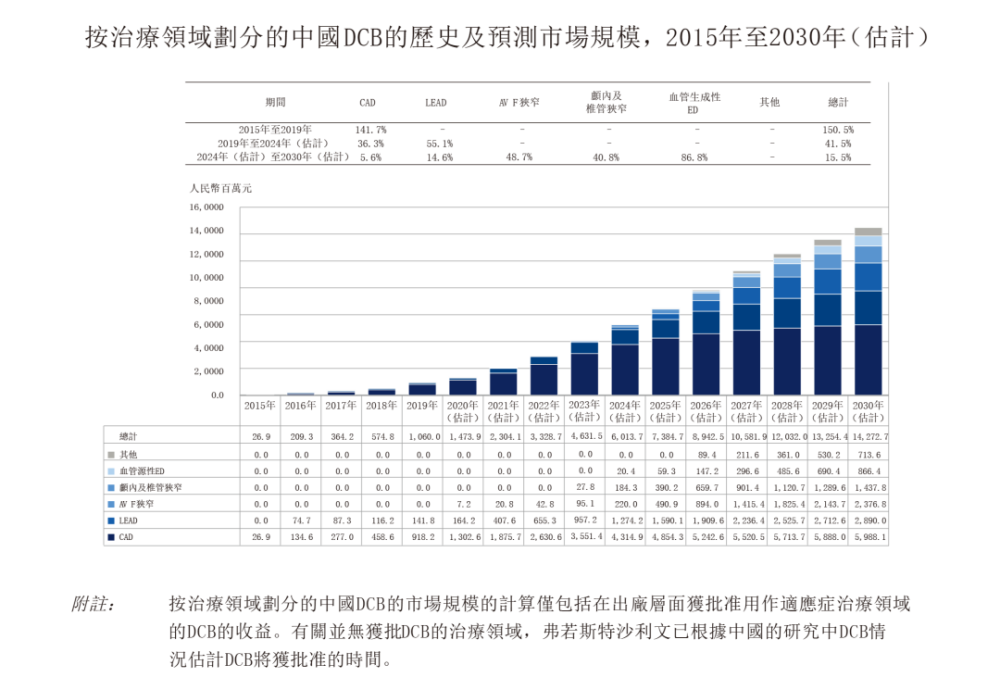

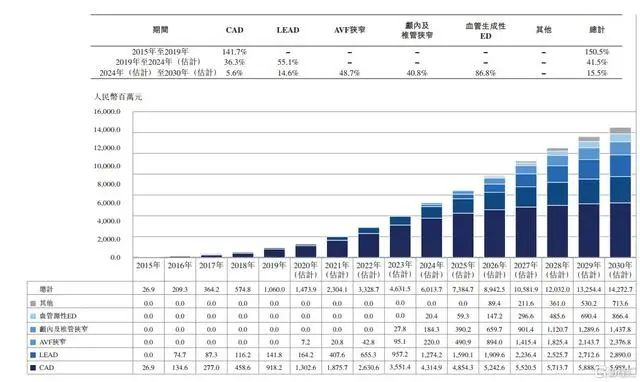

据招股书数据显示,在DCB首次获批在中国用于治疗CAD后,DCB的市场份额由2015年的人民币2690万元显著上升至2019年的人民币10亿元,复合年增长为150.5%,短短4年便成长为十亿级别的市场。

并且,随着治疗其他血管疾病的DCB产品适应症扩大,市场还将继续增长。中国DCB产品市场预期将于2024年进一步攀升至人民币60亿元, 2019年至2024年的复合年增长为41.5%,且于2030年进一步上升至人民币143亿元, 2024年至2030年的复合年增长为15.5%,未来的增速也不低。这意味着哪家企业先入局,便能快速占领该市场,为企业自身带来很强先发优势。

此外,医疗器械市场的准入壁垒相对较高,具有严格的法规及政策 。DCB疗法产品属于中国第三类介入器械,其监管制度非常严格。DCB产品获批进行商业化前,制造商需要进行大量临床前研究,并需完成多重临床测试,消耗大量时间和资金。

根据弗若斯特沙利文统计,完成临床实现进行商业化的时间最少需要三年,并将涉及数亿的成本。若依据招股书披露数据来看,公司AcoArt Orchid & Dhalia领先紧随其后的第二名企业约四年的时间,AcoArt Tulip& Litos也没有其他在研竞品在中国进行持续临床试验,预期至少五年内将保持领先,这是医药行业内较为罕见的领先程度。

市场机遇及竞争格局如何?

根据弗若斯特沙利文的资料,中国下肢动脉疾病(LEAD)患者数量从2015年3580万名按复合年增长率2.5%增加到2019年3960万名,并预计于2019年至2030年按复合年增长率2.1%进一步增至2030年的4980万名。

中国下肢DCB产品的市场规模由2015年的零增加至2019年的1.42亿元。估计其将于2024年增加至13亿元(包括3.63亿元的BTK DCB产品),2019年至2024年的复合年增长率为55.1%。

截至2021年2月1日,中国市场上仅有四款获国家药监局批准应用于治疗SFA及PPA病变的DCB产品。先瑞达以2020年收入计的市场份额约86.9%,为主导中国SFA/PPA DCB市场的市场领导者。

截至2021年2月1日,AcoArt TulipTM & LitosTM为首款及唯一获国家药监局批准的BTK DCB产品,且概无于中国就任何其他BTKDCB在研产品持续进行的临床试验。因此,预期公司可于中国维持其在BTK DCB市场的领导地位至少五年。

公司财务情况如何?

招股书显示,先瑞达于PTA球囊产品及DCB产品推出后开始确认收益。于2019年及2020年,先瑞达的销售收益分别为1.25亿元及1.94亿元;于2019年录得溢利2310.5万元,于2020年录得亏损4429.2万元。

先瑞达的研发开支由2019年的2547.9万元增加至2020年的8348.7万元,主要由于因进行临床前研究及临床试验而令产生的第三方承包开支、在研产品的持续开发导致耗材、在研产品的开发导致第三方谘询服务产生的顾问费等。

上市表现是否值得期待?

横向对比同处于血管介入领域国内外的头部企业上市表现来看,美敦力上市累计涨幅高达110%,强生上市累计涨幅高达1045%,史赛克上市累计涨幅1422%,前段时间在港股上市的微创医疗(00853.HK)累计涨幅799%。

由此可见,资本市场对于该赛道的上市公司尤为看好。先瑞达作为DCB产品领域的独角兽,上市后的表现值得期待。

资本永不眠,下期见!

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TabFnlk·2021-07-15转到西瓜视频的哔站的巫师财经的巫师吗?点赞举报