解构冯柳 | 12:《关于卖出条件的讨论》(下)

枢纽导读

解构 · 冯柳全集 · 首发于微信公众号「枢纽投资笔记」

- 不去做「自以为是」地主观研究,而是「虚怀若谷」地抛开「预设立场」聆听正反双方的观点,在观点之上做「选择」。

- 为什么冯柳很少碰黑马股。因为白马股关注度很高,市场中多空双方的观点交战激烈,可以更全面的聆听市场多空双方的观点。

- 阅读「券商研报」就像是做一道极难的阅读理解题。

- 我们的「选择」便会受到「预设立场」的影响,从而干扰我们对信息的解读。

- 「动机性推理」是指,大脑并不能客观反映事物本身,而是被先入为主的主观信念所误导,进而得出了「我们想要的结论」。

- 为缓解认知失调的不适,大脑会出现对自我认知进行「合理化」解释的现象。

- 人都是有「路径依赖」的,在投资中尤甚,如果复盘错误,将「偶发性因素」或「侥幸的成功」总结为可复制的成功路径,那必定会在后续投资中造成不可挽回的损失。

- 我们更需要对公司的治理结构,管理层水平等不可被量化的非标因素做出深度的研判。

- 因为公司管理层水平或治理结构的短板, 在执行过程中各种主观客观的内/外部因素都会使原有的计划偏离方向,长期的战略执行失误便会造成「毛背效应 Hair Back Effect」,导致公司的成长严重不及预期。

《关于卖出条件的讨论》

2010·08·23

冯柳原文:我认为好的估值目标应该是有换位思想,从市场多生态多偏好的角度去解释对手双方和现在与未来,它必须是合理非偶发的,从结果上能达到需求平衡的区域,如果是寄托在失控和错误中,那么就算达到,也不能否认当初设想的侥幸。

01 依无分别之心做选择

针对于冯柳的这段文字,与其从「道」或「术」的层次去讲解,我觉得都不如从「法」这一层次去讲演来的直接,因为「法」的层次更具启发意义。

首先,我们需要关注冯柳使用的是「双方」。「双方」一词是这段文字中最核心的「关键点」。作为市场中的参与者,我们需要聆听「多空双方」或「正反双方」的观点,千万不可以预设立场。

其次,所谓的换为思考,其实就是将多空双方所持有的理由全部罗列出来,思考多空双方各自的涨跌理由。

最后,「从多生态的角度去解释双方的现在和未来」。在我看来,就是用动态的眼光去判断,多方上涨的理由是否可以被市场延展,空方下跌的理由是否可以被市场消化。

当我们读冯柳文章的时候,需要还原到冯柳当时发布这篇文章的时间,只有这样我们才能更好的理解冯柳文中所表达的观点。

这篇文章曾有发表于2010年,当时冯柳还没有加入高毅资产,还是一名职业股民,所以彼时的冯柳肯定没有当下在高毅资产所能获得的强大投研团队的支持。

冯柳深知作为一名职业股民,在「投研预测」与「数据支持」的短板是其无法克服的天然劣势。所以冯柳极为智慧的规避了短板,不去做「自以为是」地主观研究,而是「虚怀若谷」地抛开「预设立场」聆听正反双方的观点,在观点之上做「选择」。

其实这也反过来印证了,为什么冯柳做的都是白马,很少碰黑马股的原因。非常重要的一点原因就是,白马股关注度很高,市场中多空双方的观点交战激烈,可以更全面的聆听市场多空双方的观点。但黑马股则不同,黑马股一般关注度较低,很难全面理解多空双方观点。

可能有读者会问我「去哪里找观点」?

其实特别简单,券商研报、分析文章、雪球、淘股吧等社区的用户讨论区都是我们寻找多空双方观点的金矿。

多说一句:因为我国市场机制的多重限制,造成国内券商研报在观点表达上无法做到真正的可观中立,希望大家在阅读时能够引起足够的警惕。

在我看来,阅读「券商研报」就像是做一道极难的阅读理解题。但如何才能很好的解答这样一道超纲的阅读理解题,我会在后续专门写一篇文章与大家好好分享。

02 直面人性:拒绝预设立场

之所以我们要像裁判员一样中立地聆听正反双方的观点,是因为我们一旦先入为主支持了多空的某一方,那我们的「选择」便会受到「预设立场」的影响,从而干扰我们对信息的解读,直接导出有偏差的结论,造成投资的损失。

1990年心理学家 Kunda, Z. 在《Psychological Bulletin》上发表了一篇名为《The case for motivated reasoning》的研究报告。在文章中 Kunda, Z.提出了「动机性推理 Motivated Reasoning」的概念。

所谓的「动机性推理」,就是指在推理和思考过程,大脑并不能客观反映事物本身,而是被先入为主的主观信念所误导,进而得出了「我们想要的结论」。而一旦产生了「主观动机」,要再去改变之前的「主观性选择」也极难成功。

动机性推理之所以会形成并难以突破,是因为构成动机性推理的两大要素间的不断循环强化而造成。

- 主观性状态(Emotion State),即「预设立场」;

- 证实性偏差(Confirmation Bias)。

一旦我们在「选择」上有了先入为主的「主观性状态」,大脑就会被欺骗,误将「预设立场」的观点认为是正确的。在大脑后续接触到其他相悖的观点时,大脑便会更倾向于接受和相信之前的「正确观点」,选择相信支持固有观点的证据,这便是「证实性偏差」。

随着「证实性偏差」的不断循环,「预设立场」也随之被逐渐强化,使得我们更难做出正确的选择。

正因如此,我才说「双方」一词是如此重要!

在判断市场时,一定不可以把屁股坐歪,警惕预设立场,全面的聆听多空双方的观点。

03 直面人性:合理化

冯柳所说的「否认当时设想的侥幸」,在心理学上称之为「合理化」,其实这是一种自我防御性质的「认知失调」的表现。

很多投资人在复盘过往投资项目时,总会或多或少的存在「认知失调」的现象。很难对过往的投资案例进行中立客观的复盘评估,无论该笔交易是获利还是亏损。

「认知失调 Cognitive Dissonance」,是指一个人的后验认知与自己先前对自我的既有认知产生分歧,即从一个「自我认知」变为另一个相对立的「自我认知」时,产生的不舒适感或失落感。

为缓解认知失调的不适,大脑会出现对自我认知进行「合理化」解释的现象。

「合理化 Rationalization」在心理学中是指,大脑对于某些不愿接受的想法或行为,赋予合乎情理的解释,使其勉强能被大脑接受,用掩饰的方式重新诠释,来获得自我安慰。

「合理化」有三种表现形式,这三种表现形式在投资过程中都非常常见。

- 酸葡萄效应(Sour Grape Effect):即把得不到的东西说成是不好的;

- 甜柠檬效应(Sweet Lemon Effect ):即在得不到葡萄而只得到柠檬时,就说柠檬是甜的;

- 推诿效应(Rrojection Effect):即将个人原因造成的失败推诿于其他理由或他人;将他人或其他因素取得的成功归因于自身。

前两个因素,都好理解,无非是一种心理暗示,对于后续的投资伤害性不大。但是第三种「推诿效应」,如果不引起足够的重视,将会对后续的投资产生重大的影响。

因为,人都是有「路径依赖」的,在投资中尤甚,如果复盘错误,将「偶发性因素」或「侥幸的成功」总结为可复制的成功路径,那必定会在后续投资中造成不可挽回的损失。

冯柳原文:另外,到倍数的理解上,我在以前的贴中也有谈到,认为我们对成长股需要担心的是错判而不是高估,也就是把不能成长的当作成长来估,因为真正的成长给再离谱的价格都问题不大。只是,这个世界是复杂多变的,先前确定的之后未必真会如此,所以我们在买入的时候要把不确定考虑进去,在理论估值和不确定率中间找到一个能接受的区域,这就是我对安全边际的理解。并且,由于对事物的熟悉和认识程度因人而异、事物的可见性也随时间进展而呈现不同的特点,所以我非常赞成个性化和动态化的弹性价值评估,在一个微妙位置上的不同选择都可以理解为正确的,是不同的人针对自己能力圈和承受力做出的不同判断,只有抛开后验的思想才能够平心去想怎么做才是适合自己的,这本身也是市场多层次多流动的基础。总之认清估值倍数的高弹性大跨度可修正的变化特点,再结合业绩增减的双重乘数效应,我们就更能接受和理解市场的大幅起落并参与其中了。

04 直面人性:承认不完美

之前和很多做投资的朋友交流,似乎对于成长股的判断,大家都没有一个完美的的甄别方法。即便巴菲特和芒格都没有办法保证,他们每一次都能准确判断出某一只潜在成长股的未来。

每当朋友们刨根问底的继续追问具体应该如何操作,我都会很无奈的说一句「深度研究,动态跟踪,别无他法」。(虽然听上去这确实像是一句略显敷衍的话,但这的的确确就是我内心中最真实的话)

不只是投资者无法准确识别成长股,其实连公司的管理层都无法判断每一次战略决策是否能为公司带来成功。

随着经验的不断累积,我现在愈发感受到管理层与公司治理结构的重要性。

对于成长股的识别,除了可标准量化的行业数据、业务数据、财务数据等基本面的信息,我们更需要对公司的治理结构,管理层水平等不可被量化的非标因素做出深度的研判。

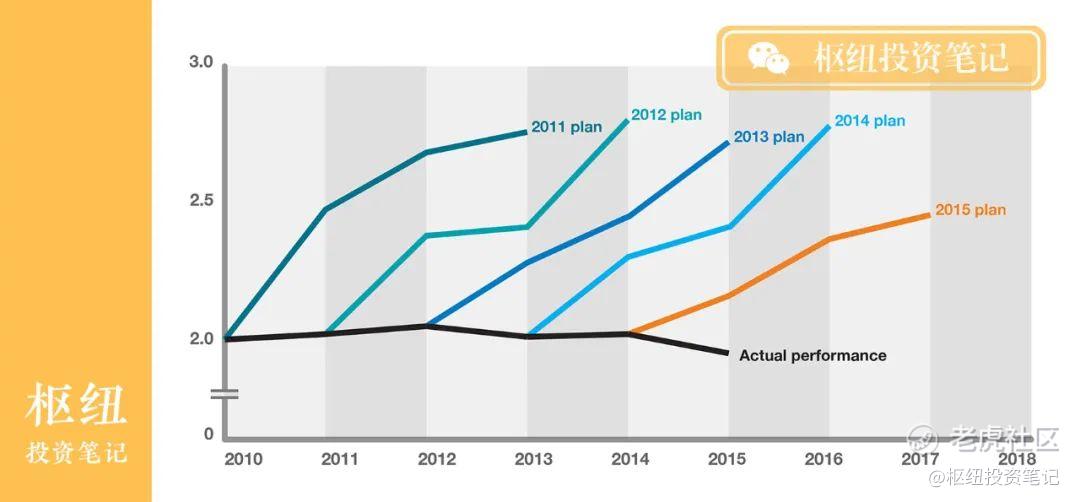

每一家雄心勃勃的企业都希望他们每一次的战略决策都能够出现完美的「曲棍球效应 Hockey Stick Effect」。但结果却总是事与愿违,因为公司管理层水平或治理结构的短板, 在落地执行过程中,各种主观客观的内/外部因素都会使原有的计划偏离方向,长期的战略执行失误便会造成「毛背效应 Hair Back Effect」,导致公司的成长严重不及预期。

2020年前百度就是一家典型的「毛背效应」公司。

关于曲棍球效应和毛背效应,我后再后续企业深度解读的系列文章中与大家结合个股详细介绍。

如果企业在战略执行上都无法保证每一次的战略决策都能百分百实现,那作为外在投资人的我们又如何能够保证每一次认定的成长股都会成功呢?

因此,我们唯一可以优化的就是「深度研究,动态跟踪」。

写在最后

以一切法,皆从心起妄念而生。一切分别,即分别自心;心不见心,无相可得。

——《大乘起信论》

解构 · 冯柳全集 · 首发于微信公众号「枢纽投资笔记」

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 2ca1732f·2022-04-10牛xx点赞举报