亏损上市,京东物流能破“腰斩”魔咒吗?

港股市场又迎来一枚互联网新贵-京东物流,港股市场进入了狂欢夜。

5月28日,京东物流在港交所上市,发行价为40.36港元,开盘后涨幅超过16%,市值超过2800亿港元。这也是继京东、京东健康、达达集团上市后,京东集团体系内收获的第四家上市企业。

沉淀14年,京东物流最终拿到了资本市场给的上市船票,但是,资本又是趋于理性的,京东物流构建的重资产模式,虽在消费端获得了认可,当日达等服务让用户赞意满满,但其模式也长期被人诟病。

一直以来,京东物流建设的重仓运一体式物流,处于持续亏损状态,此次“带病”上市,能否解除投资者们的心病?

01

上市前的"狂欢"

5月20日,由于市场异常火爆,京东物流官方提前1天结束了香港IPO认购,据市场消息透露,京东物流获超过100万人认购,超额认购270倍。

从筹资情况来看,京东物流继快手之后,成为港股新股认购金额第二大上市公司。

抢购式的认购,让笔者想起了同样自带光环的快手,上市前夜遭哄抢,出现“一手”难求现象,无论是散户还是机构投资者,对其隐性估值抱有狂热信仰,也正是买方力量居高不下,将快手市值不断推高,首日大涨160%,市值突破万亿。

如今,快手已经从最高点417.8港元跌入到200港元附近,股价暴跌近50%,市值蒸发超6600亿。

产品或者企业本身,它的体量、用户体验度,都不能作为衡量实际市值的标准,二级市场狂热的民众信仰,短期内或许会推高市值,但在风头过后,也将回归于现实,快手就是典型例子。

港股一直存在打新保值、升值这一说法,相应冲高了人气值高的企业,正如快手初期就被赋予高预期,如今却面临市值腰斩,而京东物流本身也具备快手相似“体质”,上市前带有互联网流量光环,受万人追捧,如果没有底层商业逻辑做支撑,京东物流也难免成为资本游戏下的弃婴。

对于京东物流来说,在强敌环伺、烧钱亏损情况下上市,是一次不得已而为之的招数,要知道,持续烧钱的物流赛道上,现金流才是活下去的关键指标。

那么,京东物流要靠什么撑起千亿市值?

02

千亿市值的底层逻辑

京东的商业体系有点类似于现在的亚马逊。从2013年开始,亚马逊就坚持从零开始建立自己的物流系统。

据公开资料显示,从2014年起,亚马逊已经在物流系统中投资了390亿美元,如果算上仓库和飞机的租赁费用,总投资大约为600亿美元。

如今,亚马逊已成为美国第四大物流配送商,它的核心业务是亚马逊商城,既为商城内全球用户提供快捷物流服务,也向外围拓展物流服务。在2019年,亚马逊寄给美国用户的45亿件包裹中,23亿件都是通过亚马逊自己建立的物流系统运送的。

京东物流的运作模式,也有相通之处。京东集团最早在2007年开始自建物流体系,当时刘强东坚持投入重金在物流体系上,这块资产在京东内部也一直饱受争议,原因在于太费钱。

它最主要的任务是支持京东商城的业务,直到2017年4月25日,才成立京东物流集团,正式对外开放,到2020年外部客户收入占比已达到46.6%,服务企业客户数超过19万。

从简单的物流配送部门,到提供物流解决方案供应商,京东物流依赖于前期的仓储一体化配置。

根据最新招股书显示,截至2020年12月31日,京东物流已运营900多个仓库,总管理面积约2100万平方米,几乎覆盖中国所有的地区、城镇及人口,是目前中国最大的一体化供应链物流服务商。

与供应链整合公司、传统快递公司不同,传统快递业主要从事快件收发业务,最核心的是干(干线运输)+配(末端配送),京东物流实行自建仓库,有效解决了配送延迟的问题。

现阶段,京东物流共建有包含仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络在内高度协同的六大网络,全国运营超过900个仓库,仓储总面积约2100万平方米,约90%的自营订单可以在当日或次日送达,这也是京东的核心优势。

不过,仓储一体式的物流体系,固然给用户提供了优质服务,支撑起京东物流千亿级市值;同时因为其“重资产”模式,意味着京东物流还需持续投入,仓储建设维护、多网络铺设所带来的高成本,让京东物流在盈利方面始终处于“不稳定”状态。

03

瓶颈在于京东本身

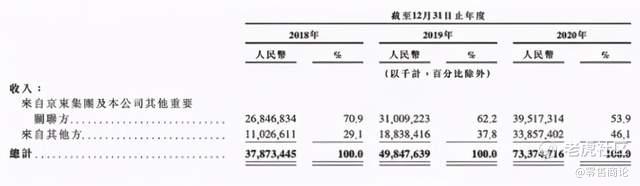

京东物流盈利点主要围绕着两类客户:一体化供应链客户和其他客户,前者主要是围绕京东商城自营店开展的业务,合作性稳定且订单量足够,而后者主要是京东物流对外开放部分。

根据招股书显示,来自一体化供应链客户的收入占京东物流总收入的75.8%大比重。

不过随着京东物流对外开放,一体化供应链客户的收入占比持续下降,从2018年的90.2%、2019年的83.9%,下降至2020年的75.8%。

这也意味着京东物流在积极开拓外部客户,一方面,通过优质的物流服务,提升用户购物口碑,来进一步强化京东电商的综合能力;另一方面,扩充外部用户,扩大物流使用规模,降低因仓储一体式重模式带来的边际成本。

但是,目前的京东物流,依旧存在对母公司京东的过度依赖症。2020年京东集团占其营收的比例超五成,加上京东物流的大部分外部客户,仍然还是京东商城上的商家,仍然没有跳脱出京东电商体系。

作为京东旗下的物流体系,京东物流仅能服务京东商城业务,很难辐射到天猫、淘宝和拼多多等第三方市场。

在营收增长上,根据2020年数据显示,京东集团29.28%的营收增速,远低于阿里巴巴(34.02%)和拼多多(145.98%)的同期数据。在市场份额上,阿里系和拼多多的市场份额占据60%左右,制约住京东物流在电商市场进一步向上突破的脚步。

京东物流未来的成长空间,主要取决于两方面,一方面,由于与母公司的深度捆绑,物流业务向上空间取决于京东电商未来的发展;另一方面,取决于京东物流对第三方的开放程度,能否接入更多的B端客户,减轻亏损压力。

04

亏损不断,京喜难有惊喜?

在中国物流市场上,除了京东,其他电商平台自建物流几乎夭折。

2019年底,唯品会宣布终止自营快递“品骏快递”,转向与第三方快递公司合作;同年,电商平台凡客网的自建物流品牌“如风达”经历被收购命运后,宣布业务暂停;2017年,苏宁以42.5亿元交易总额收购天天快递,如今也奄奄一息。

电商平台自建物流体系,承受的运营压力并不比物流公司小,此前,京东董事长刘强东写给快递员的一封信就提到,“2018年,京东为配送员缴纳的五险一金+商业保险的总额,比市面上主流的四五家民营快递公司加起来的总和还要多,平均为每一个配送员的缴纳额是其他民营物流公司配送员的3-6倍。”

招股书也显示,在京东物流的营收成本中,排在前三位的分别是员工福利开支、外包成本和租金成本。

数据显示,截至2020年底,京东物流共有员工超过25万,其中仓储、快递、客服等一线员工超过24万,快递人员数量超过19万,平均每位员工年支出近11万,月支出近9000元。

与其它快递公司相比,京东的保险和公积金让公司付出了更多的人力成本,进一步削弱京东物流现金流能力。

人力成本高企、仓储一体化烧钱,京东物流现阶段高成本运营,也需一条求存的分支路线。于是乎,京东物流开始对下沉市场入驻。成立京喜快递,主要为京喜、京东等第三方商家提供物流服务,实际上也就是对标“四通一达”等快递公司。

然而,曲线救场的京喜快递,似乎并没有溅起太大的水花。

数据显示,2019年京东物流近500亿营收中,京喜物流只占60亿。而同期圆通的年营收达到311亿,京喜在收入规模上不到圆通的20%。

投资大、资产重,新市场开拓不利,京东物流仍面临着诸多挑战,若不能找到止血的方子,京东物流难以支撑起现阶段的市值。

此次“带病”上市,也只能暂时性止痛,在找到“疗法”之前,京东物流需要证明下自己。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。