强者恒强——双汇王中王

大家好!我是喵董!

今天给小伙伴介绍一下我们非常熟知的双汇(双汇发展)。

公司简介:

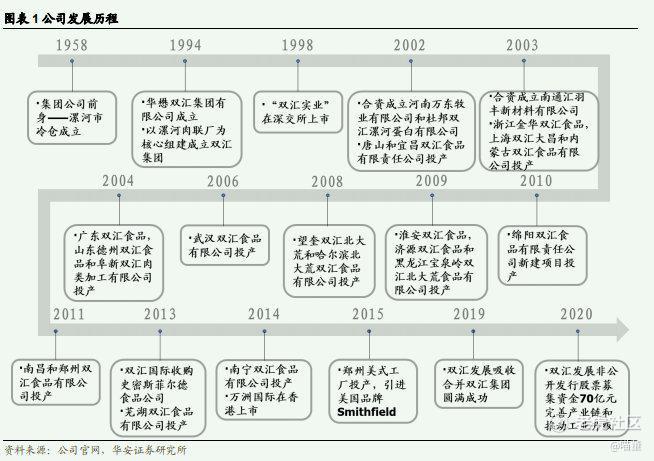

双汇是中国最大的肉类加工基地,农业产业化国家重点龙头企业,总部在河南省漯河市。双汇在全国18个省(市)建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、商业外贸等完善的产业链,20万吨的冷库,年产销肉类产品近400万吨,拥有100多万个销售终端,每天有1万多吨产品销往全国各地,在全国绝大部分省份均可实现朝发夕至。双汇品牌价值644.32亿元,连续多年居中国肉类行业第一位。

双汇控股母公司—万洲国际(原双汇国际),是全球最大的猪肉食品跨国公司,总部在香港。万洲国际拥有中国“双汇”、美国“Smithfield”等众多备受市场青睐的产品和品牌。万洲国际拥有2个上市公司。

“双汇发展”深圳上市,“万洲国际”香港上市。双汇发展在福布斯“2014全球最具创新力企业100强”位列第24位,中国大陆第1位。万洲国际股票被列入英国富时指数、香港恒生综合大型股指数。

我们的分析将为四个步骤:

一,了解整个行业的现状,竞争格局及护城河

二,了解该公司的财务报表

三,估值该公司未来三年的总市值

四,总结

一,双汇在行业行业的现状,竞争格局及护城河

1,行业所处阶段

核心逻辑一:屠宰业强者恒强,公司规模行业领先,将充分受益集中度提升

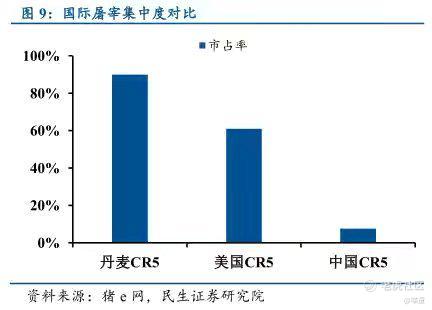

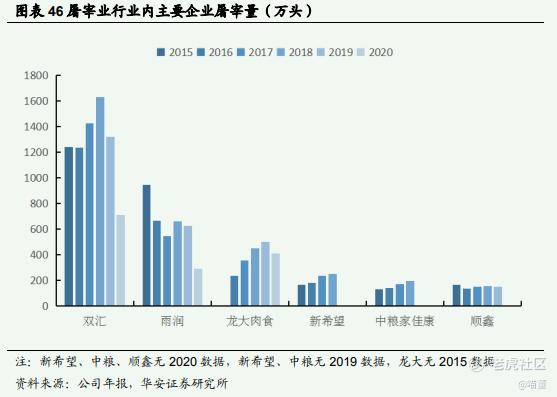

(1)头部企业占比较低,行业集中度提升潜力巨大。我国屠宰行业的头部企业市占率大幅低于美国、丹麦等发达国家,未来将率先受益于市场集中度提升。

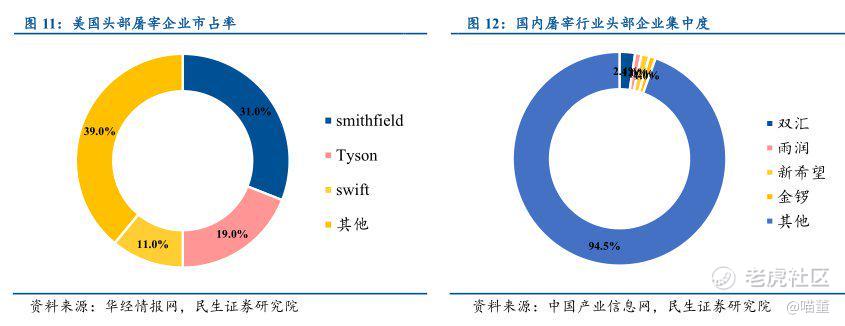

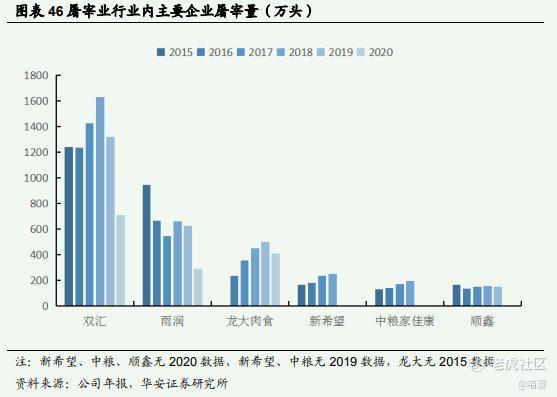

(2)公司目前是国内最大屠宰企业,生猪屠宰能力仍在稳步提高。2018年双汇生鲜冻品收入规模达到第二名企业2倍以上,大幅领跑屠宰行业;生鲜冻品毛利率大幅高于同业,竞争力不断提高。

美国屠宰市场主要被三大寡头瓜分,其中 Smithfield 为最大的屠宰企业,市占率达 31%、Tyson市占率达 19%、Swift 市占率为 11%。

中国屠宰市场格局目前极其分散,2018 年双汇发展屠宰生猪 1631 万头,市占率仅 2.35%;雨润食品屠宰生猪约 661 万头,市占率仅 0.95%;

新希望生猪屠宰产能 850 万头,实际产能利用率仍未饱和,市占率不足 1%。因此,国内屠宰行业市场集中度仍有很大的提升空间。

(3)全国化布局完成,屠宰基地遍布全国。目前公司已经在全国建立15个现代化屠宰基地,屠宰产能3000万头,产能规模全国领先,可快速承接生猪屠宰业务的扩张。

(4)生猪存栏处于低位,未来产能恢复将增厚屠宰板块业绩表现。

2018年非洲猪瘟疫情发生以来,生猪产能去化明显,生猪存栏量处于低位,预计2020年生猪出栏量将小幅恢复,有望增厚屠宰板块业绩表现。

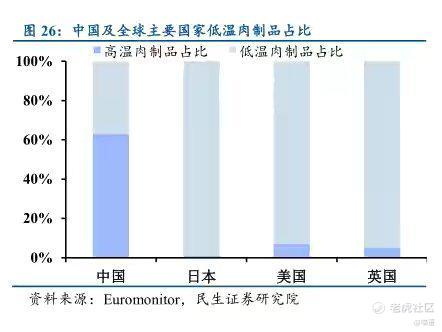

核心逻辑二:产品结构持续升级,低温肉制品市场广阔

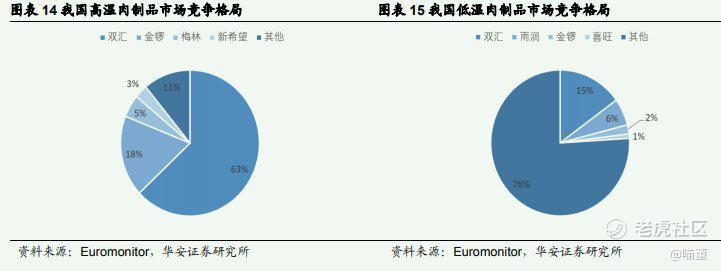

(1)公司低温肉制品份额仍有上升空间。双汇低温肉制品市占率在15%左右,市场份额超过后十位竞争对手总和,美国CR5市占率38.67%,行业集中度仍有上升空间。

(2)竞争格局

从全球主要国家来看,目前我国低温肉制品业务发展较弱,但未来具有市场主 导趋势。当前,日本、美国、英国的低温肉制品行业的发展要比高温肉制品行业发 展得更好,低温肉制品的市占率也要远远高于高温肉制品的市占率,达到 90%以上。

而我国的低温肉制品由于受制于冷链运输和储存条件,其市占率要远低于高温肉制 品。然而,低温肉制品更新鲜、更健康、更优质,且加工技术先进,在品质上明显 高于高温肉制品。

随着人们生活水平的提高以及健康饮食观念的增强,低温肉制品 将逐渐受到越来越多的消费者喜爱。因此,我国低温肉制品的发展空间还很广阔, 未来将在肉制品市场上占据主导地位。

龙头先发优势,未来将享受行业红利。

在国内企业竞相开辟屠宰场时,双汇已 牢牢掌握先动优势,成功落实 19 个现代化屠宰基地。在国家规划的生猪养殖“重点发展区”(河北、山东、河南、重庆、广西、四川和海南),实施了屠宰场的重点布 局,贯穿南北,横跨东西。相较对手而言,屠宰量已经遥遥领先。

(3)持续新品开发提升市场竞争力。双汇具有较强的研发能力,目前已经开发超过1000个产品,每年新品销量占比高于销量的10%。

核心逻辑三:存货重估叠加关联交易控制成本,未来利润释放可期

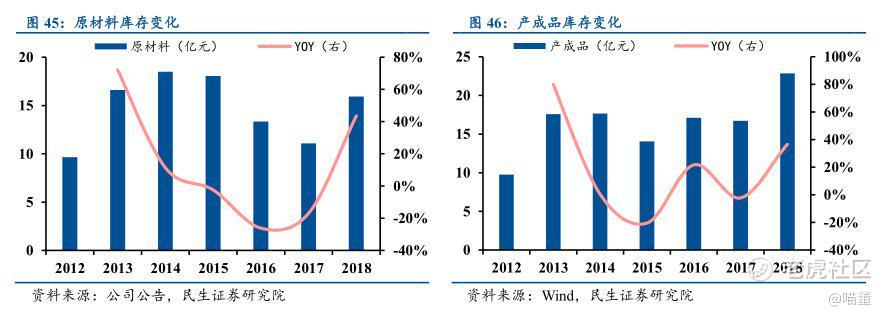

猪肉价格大幅上行,存货价值面临重估。2018年底,公司存货中原材料/产成品同比+43.57%/+36.66%。原材料端,公司存货采购成本大幅低于2019年生猪采购价,将有效节省生产成本;产成品端,公司2019年多次上调肉制品价格,产成品有望享受毛利上行。

行业市场规模

根据 OECD 的数据,2018 年中国肉类消费量为 8829.6 万吨,且目前中国肉类人均消费量 仅为美国的一半左右,伴随着城市化率不断增加,预计未来中国的肉类消费量将进一步增 加,2030 年中国肉类产品的供给缺口或将达到 3800 万吨以上。若肉类缺口部分人造肉渗 透率为 10%,以目前国内人造肉售价约为 56 元/斤左右来看,估计 2030 年市场规模上千亿。

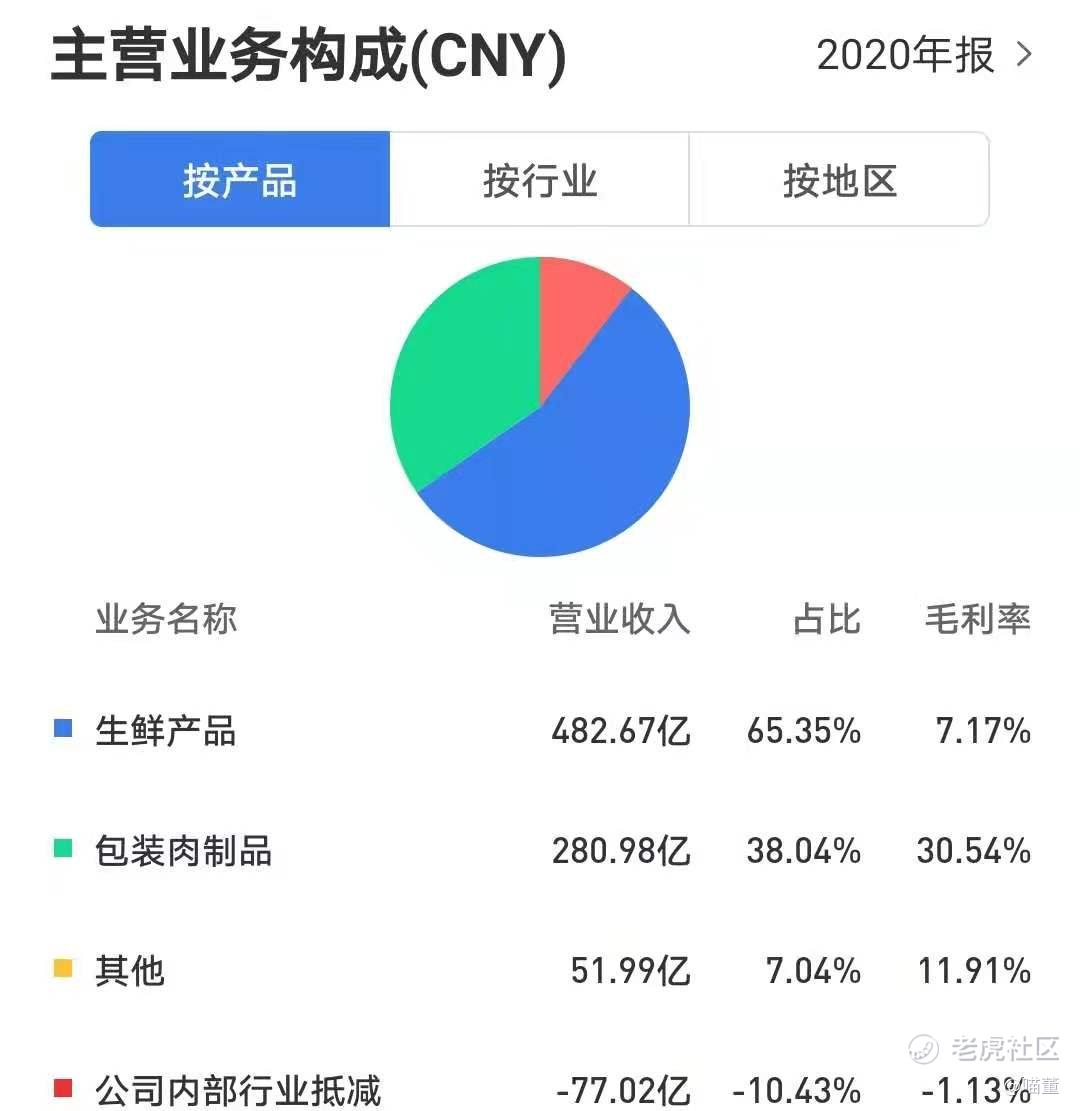

看下双汇发展的主营业务的构成

企业护城河

①无形资产~品牌优势(双汇品牌)

品牌带来的高市场占有率及品牌溢价,双汇的品牌经过多年积累,在消费者的心中不二选择!

②成本优势~产业布局、采购及销售网络优势 (全产业链布局,饲料加工,养殖,屠宰,肉制品加工,化工包装,冷库,物流配送,商业连锁等。)

公司肉制品销售以经销商模式为主,目前已在全国 31 个省设立销售分支办事处,拥有遍布全国各地的销售网络,超过 2000 名经销商及超过 100 万个终端网点。渠道构成上,双汇肉制品渠道有 AB 商超、CD 终端、渠道批发、学校渠道、自建渠道、团购渠道,计划未来每年增加销售网点 10 万个以上,

其中 AB 商超 600 个以上,CD 终端 65000 个以上,批发渠道 3000 个以上,学校渠道 1500 个以上,自建渠道 17000 个以上,餐饮渠道6000 个以上,特殊渠道 7000 个以上,到 2020 年底形成总数超过 130 万个的销售网络,做到从中心城市到乡村市场,从超市商店到餐饮特渠,从线下终端到线上终端的全覆盖。

规模效应带来成本降低!双汇具备一条龙的产业链,在成本上更是节约资源!

无论是双汇的高温业务还是低温业务它都属于快消品,对于快消品而言,销售渠道越发达,那么它的护城河就越坚固。

得销售者的天下,和上次分析的海天味业很相似!当然业绩上去了看下费用率有没有增加,如果费用率增加很多说明它的销售渠道还不是很完善,而且双汇的费用率一直保持在8%左右,说明它的销售渠道管控能力非常好!

二, 财报分析

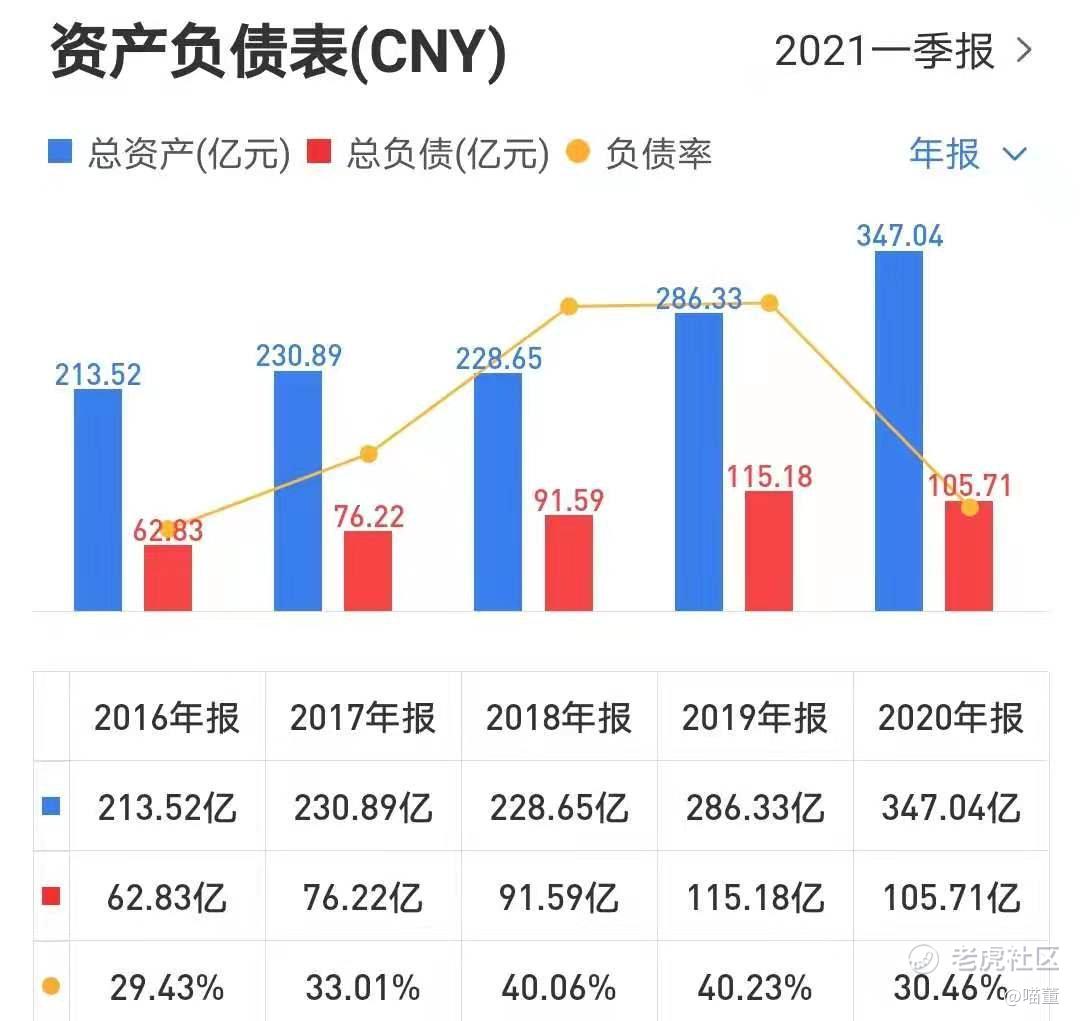

1,总资产——成长能力

双汇发展总资产逐年增加公司规模不断扩大,2016年和2018年出现负增长。查明原因初步判断,双汇发展2016年和2018年总资产出现负增长,是由于高分红所致,所以出现负增长率没有问题,还可以看出双汇的资产高于同行业!

2,资产负债率

双汇发展近 5 年资产负债率维持在 30%~40%之间波动,公司未来发生债务危机的风险非常小。公司无长期偿债风险。

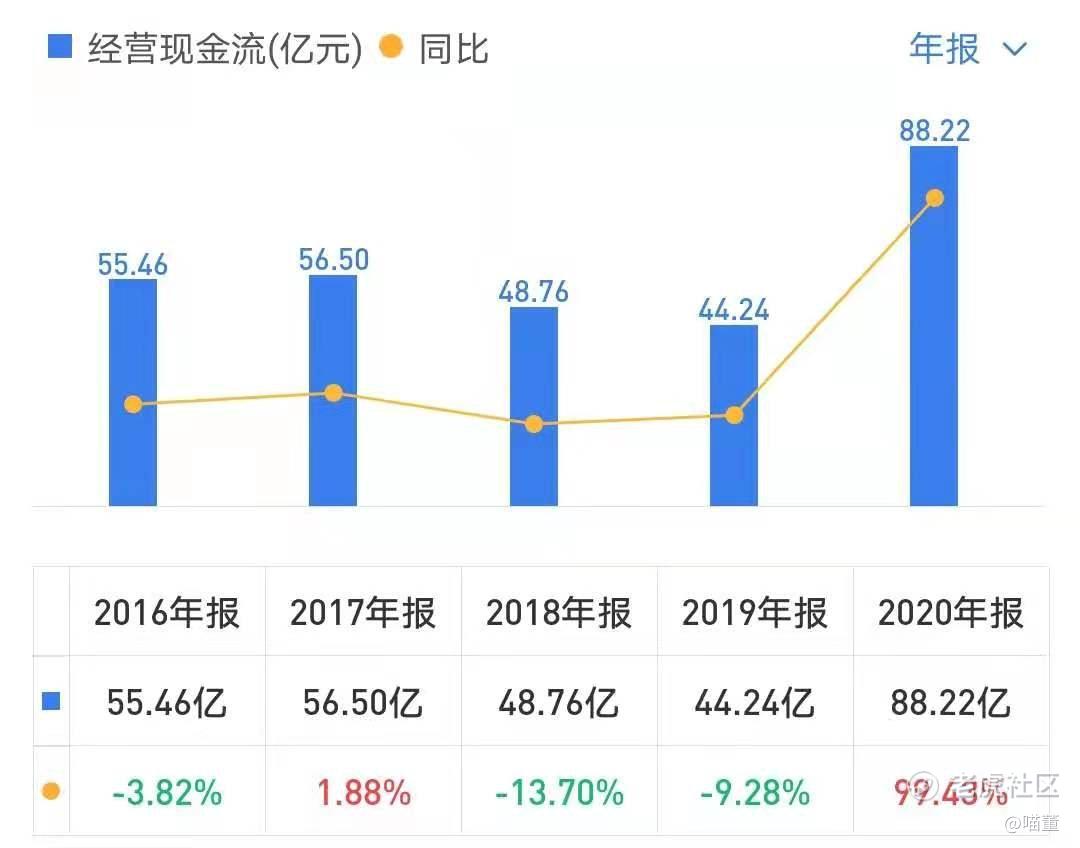

3,现金流——造血能力

我们可以看到双汇发展 2016-2020年的“经营活动产生的现金流量净额”金额都比较大。这说明双汇发展的造血能力是很强的。

2019年经营现金流净额大幅下降主要原因是购买商品、接受劳务支付的现金猛增了126.35亿元,也就是说,公司预判猪肉会短缺猪价会大涨,进行了大规模的“抢肉”、“屯肉”行动,这在后面的存货数据上也可获得验证。

考虑到猪肉短缺猪价高涨,大额存货不仅不是负担,还被视为宝贝。

4,净资产收益率ROE

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说,净资产收益率在 15%-40%比较合适。

这五年ROE稳步增长,平均值约30%,不用说,非常优秀!

5,净利润现金比率

双汇发展近五年净利润现金比率不稳定,但是平均值大于100%,说明了双汇回款能力及盈利很强,利润质量也不高不错。

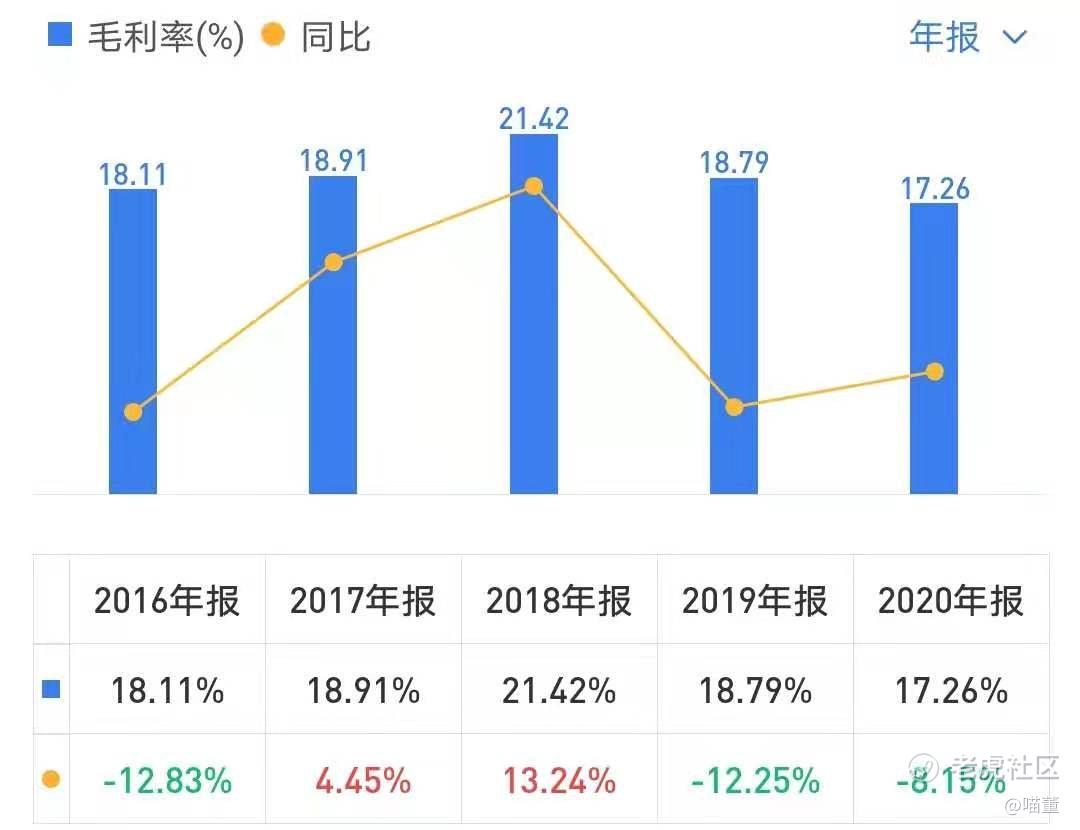

6,毛利率

双汇五年毛利率基本上都维持在20%左右,说明行业竞争力很强!一般情况下毛利率大于40%的公司有核心竞争力很强。

7,分红

双汇自上市以来累计分红 24 次,累计分红金额为 364.72 亿元。 可以看出双汇不差钱,对股东非常的好!

三,企业估值分析

1. 市盈率分析

(根据护城河和资产负债率综合定位)根据双汇发展的企业分析和护城河的宽度, 结合最近10年的平均市盈率,我们给出20倍的合理市盈率。

2,净利润增速分析(参考过去5年复合增长率)

双汇发展近5年的净利润复合增长率为9.17%, 我们以9%的净利润增速估算未来 3 年的合理市值。

公式:合理的市值=合理的利润×PE(市盈率)

2023年的合理市值=62.56*1.09*1.09*1.09*20=1620亿

投资估值:1620×60%=972亿(60%是为了扩大安全边际)

双汇目前的总市值为1315.19亿.。

如果我们想获得预期中的收益,那现在价格还不是入手的好价格。我们不知道好价格什么时候来,但通过计算,好价格来了的时候我们却一定可以知道。

安全边际思想仍是巴菲特投资体系最重要的基石,或者说安全边际是整个价值投资体系的核心和基石。

四,总结:

优点

无论是屠宰业还是低温产品市场规模比起发达国家都非常大,行业处于成熟期,盈利能力很好。

行业竞争方面双汇属于行业龙头公司,净资产收益率(ROE)常年维持在30%左右,说明资本获利能力还是比较强的。

在猪肉边角料的消纳上,双汇的火腿肠无疑是一个提高效率、降低成本的良好渠道,但肉馅、腊肠、肉脯等肉制品也同样具有强大的消纳能力(通过不同企业专业化分工)。

风险

面临较大转型压力,肉制品业务发展不及预期,原材料价格波动,食品安全风险等。

超市冷鲜肉被视为未来的一个发展方向,但与此同时,像钱大妈这样异军突起的卖菜便利店,却在反其道而行之,主打“不卖隔夜肉”的概念。

未来是某一种商业模式胜出,还是继续群雄混战?现在下结论还为时过早。

以上就是对双汇发展的简单分析。

本文仅供参考,不做任何投资依据!

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

数据来源:民生证券,华安证券,雪球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。