17年最未来的科技牛股分析:英伟达

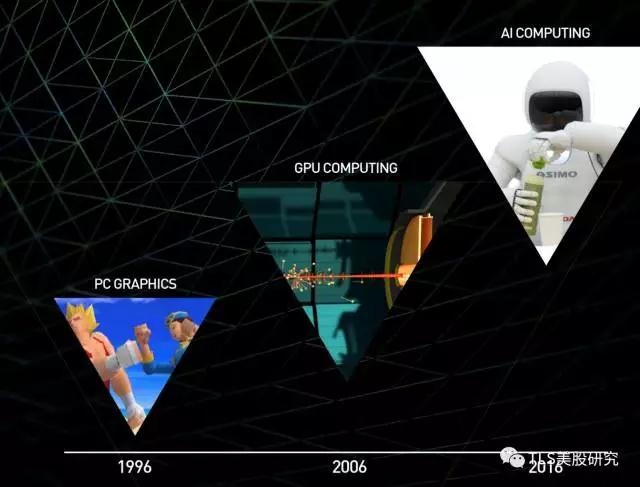

因为人工智能,英伟达$(NVDA)$可谓最接近未来的科技牛股之一。过去的几十年,无数的科幻电影引起了不小轰动。经过科学家仔细钻研,现在的技术让过去的想象走向现实。

人工智能正在渗透生活中的每个领域,大到更改我们的生活方式,连连击败人类围棋冠军,小到读取DNA来发现早期癌症迹象。

这些人工智能应用方面的迅猛发展,受益于深度学习在近几年的迅猛发展。英伟达的GPU图形处理器和与之配套的CUBA平台基于GPU(显卡)进行大量并行计算的特性,已经成为深度学习中最为成熟的一套硬件系统。英伟达甚至是最先提出GPU这一技术特有名词的公司。

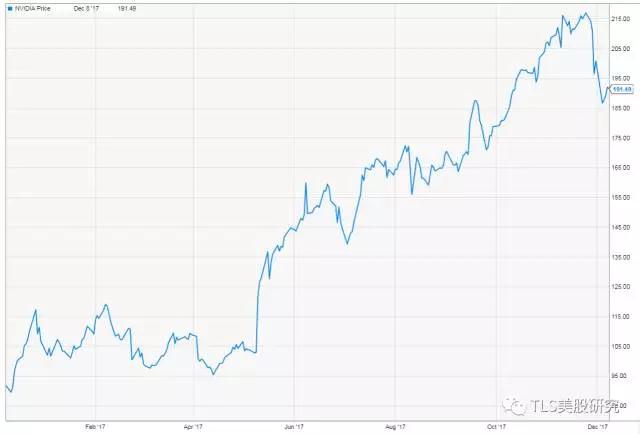

英伟达近两年的股价,也随着业绩不断让人大跌眼镜而屡创新高。本文为大家系统分析英伟达各项业务的增长点。

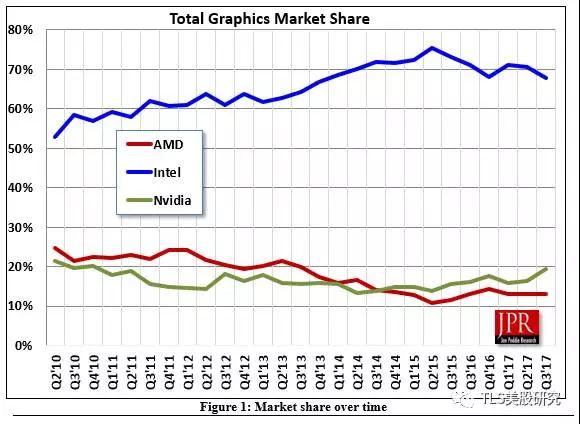

总体来说,英伟达业绩增长的驱动力,主要来自于其在显卡市场的份额增大,而显卡市场本身规模的迅猛发展。

2015年是明显的分水岭

以下是显卡市场自15年Q2起市场份额,抢去了行业老大英特尔不少的份额。如今,英伟达市值为$116.35 bn, 其飞速增长已使市场份额超过AMD。

英伟达第三季度财务总结

FY2018 3Q财报显示,英伟达每股收益$1.33超预期0.26美元, 总收入$26.4亿元超预期2.8亿美元。可观的增长使众多投资者欣喜若狂。长达9个季度的双超越以及股价的快速增长使英伟达持续着增长股的名号。对于第四季度,英伟达预计总收入额会达到26.5亿美元上下。

此季度,英伟达的总收入达到26.4亿美元,同比去年20亿美元增长32%,同比上个季度22.3亿美元上涨18%。GPU板块收入达到22.2亿美元,占总收入84%,同比2016年收入增长74%。毛利率为59.5%,环比增长110个基准点,同比增长50个基准点。运营费用 $6.74亿,环比增长10%,同比增长24%。营业收入$8.95亿,环比增长30%,同比增长40%。

那么是什么让英伟达有着如此傲人的战绩呢?我们来按版块分析一下。

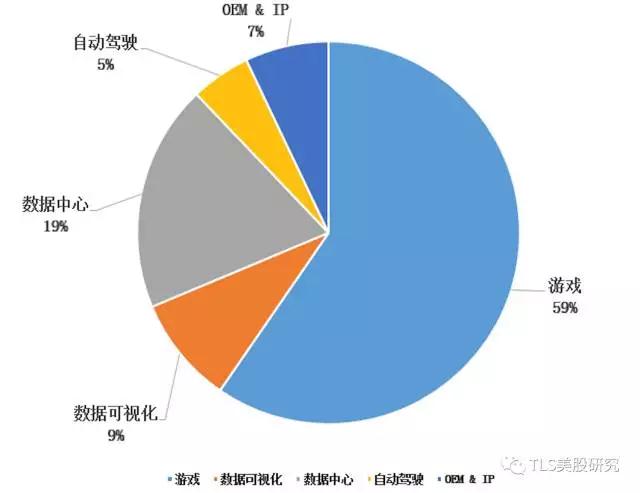

首先,我们来了解一下英伟达各大板块收入情况。

上图为英伟达第三季度收入详情。在总收入为26.4亿美元的情况下,各大板块收入如下。

- 游戏收入占60%,即15.6亿美元。

- 数据可视化收入占9%,即2.39亿美元。

- 数据中心收入占20%,即5亿美元。

- 自动驾驶收入占5%,即1.44亿美元。

- OEM & IP 收入占7%,即1.9亿美元。

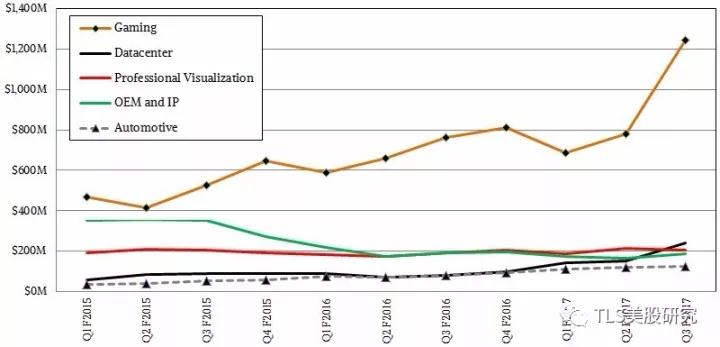

下面详细分析一下4个重要板块,下图是这几个板块自2015年以来的走势。

大家可以看到,游戏的增长非常强劲,而datacenter数据中心在近几个季度也有起飞的迹象。英伟达在数据中心市场仍有较大发展空间。

英伟达称其最大的发展方向为中国市场,预计中国数据中心市场在2020年前会每年扩大13%,为英伟达提供了可观潜在市场。即使2017上半年数据中心增长变缓,英伟达数据中心年增长率仍保持在175%左右。

自动驾驶板块目前增长稳定,预计未来也会保持相对稳定的增速。总而言之,我们认为,游戏市场是英伟达的现在,人工智能才是英伟达的未来。

游戏板块 Gaming :显卡靠吃鸡

首先,英伟达最大的一个版块就是游戏。游戏在第三季度坐拥15.6亿美元收入,占总收入60%,与去年相比增长25%。

GeForce系列显卡在游戏GPU行业中依旧领先。在此季度,英伟达丰富了Pascal GPU系列的产品阵容,加强玩家在GeForce PC游戏中的享受程度。

目前来看,第四季度游戏收入趋势会持续上涨,因为很多在发行的新游戏会给GPU市场带来蓬勃生机,如10月发行的PC版《命运2》,11月发行的《决胜时刻》和《星际大战:战场前线II》。

其次,公司在第三季度中还宣布将为Nintendo Switch家用游戏系统提供强劲动力。值得注意的是,桌面游戏在近几年重新火爆,尤其是今年的绝地大逃杀,“吃鸡”火爆程度大大拉动桌面游戏显卡的销售额。

英伟达游戏的成功出色主要归因于游戏显卡出色及严苛的图像处理功能;高端的技术研究与开发会持续吸引玩家的注意力。美国的黑色星期五及网络星期一会进一步增加英伟达产品销量,让我们拭目以待。

数据中心 Data Center :主打深度学习

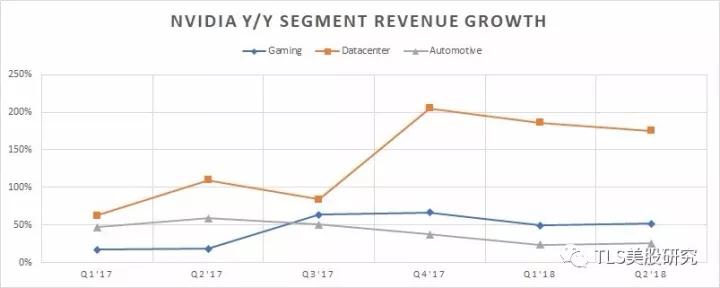

数据中心是另一个英伟达增速最快的板块。其总收入5亿美元同比2016年增长近乎翻倍。

此增长主要归因于来自云服务和高性能计算供应商的需求及认可。他们认为英伟达的Volta处理器架构可为全球最先进的数据中心,从而会带来可观增长。

在此季度,英伟达发布了Tesla P40和P4 GPUs, 以及TensorRT深度学习推理框架。

这些发明突破了英伟达单纯神经网络训练的深度学习平台,并且提升了人工智能在超大规模数据中心时的工作效率。除此之外,英伟达已开始练习跨国企业,与多国展开合作,共同研发人工智能效率提升能力。

训练和推理是深度学习的两大场景

深度学习是机器学习的分支,是一种拥有多个处理层对数据进行高层抽象的算法。深度学习要求高计算性能的分为两种场景。

一种是训练,即通过反复测试,找到一组可以让模型错误率最小的参数值。在现实场景中,训练量的需求会指数增长,训练的参数可能高达上万个。

另一种是推理,即通过定义好的模型和参数进行运算,以解决任务。在此过程中,涉及到的芯片种类包括GPU, CPU, FPGA, TPU和ASIC。

其中GPU具有高计算能力,在演算法开发和机器学习训练场景中占有绝对市场优势,尤其是英伟达处在接近垄断位置的GPU。

在训练场景中,英伟达GPU最大的挑战来自Google的TPU。TPU可被用在训练及推理场景中。

虽然Google没有披露过多TPU细节信息,但TPU有很大可能不适应别的机器学习框架,开发新的算法也有一定的困难。市场在飞速增长,TPU对英伟达GPU的影响还有待观察。

推理场景比训练领域更大,主要是由CPU完成。目前市场规模为150亿美元,高于训练市场的110亿美元。英伟达的推理能力潜力很大。因GPU能耗大而不适合在终端设备上运行,英伟达正在积极开发更适合推理领域的产品,如TensorRT。

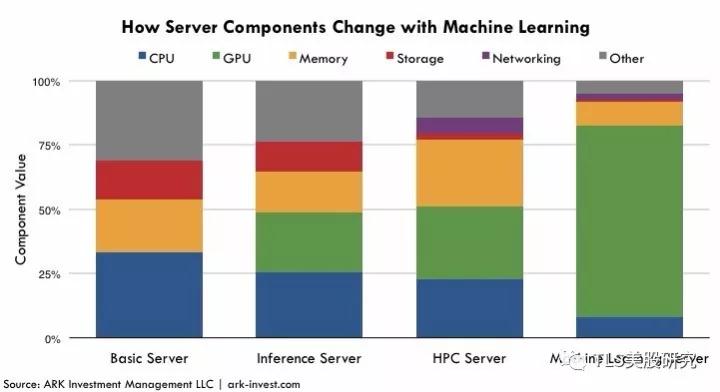

下图形象的说明了机器学习所需要的服务器和别的计算功能为主的服务器对显卡需求量的不同。显卡为绿色,很明显,用来进行机器学习的服务器近80%的价值都在显卡上。若AI 10年间发展趋势乐观,英伟达将会持续增长。

自动驾驶 Auto-driving :和豪车品牌战略合作

英伟达正在钻研的自动驾驶行业也拥有着巨大潜力。在此季度,英伟达先后宣布其产品被特斯拉应用到全新自动驾驶系统,及与百度公司,欧洲TomTom公司展开了人工智能汽车以及地图系统项目的合作。

公司CEO黄仁勋表示驾驶是人类一想通过后天学习得来的技巧。英伟达研究的人工智能产品本质在于可以通过观察人类的驾驶行为,学会在各种繁杂路况下驾驶车辆。

最近,特斯拉与AMD合作开发无人驾驶芯片(推理芯片),为英伟达投资者带来不少困扰。

但是推理场景并不是英伟达所擅长的领域,也不是英伟达的核心竞争力,对其没有大局观上的影响。

此外,英伟达包揽了很多实力雄厚的合作伙伴,如奔驰,奥迪等大型企业,使得投资者对未来自动驾驶的发展持乐观态度。

数据挖掘及加密货币 Data Mining and Cryptocurrencies :新货币为主

今年年中,加密货币大热,英伟达打算在数字货币挖矿方面花巨资研究芯片病提升主流数字货币的挖矿效率。

市场表示英伟达优秀的跨领域表现会让其成为GPU挖矿产业的带领者。但是此季度财报显示,加密货币挖矿带来的收入从第二季度的1.5亿美元下降至7千万美元,因为加密货币市场的不确定性。

CEO黄仁勋表示加密货币所带来的GPU销量不会是英伟达的重心,但会始终保持在公司一小部分业务。加密货币收入会飘忽不定,因为市场的挖矿循环,即当一种加密货币市场变大后,英伟达加密货币的GPU使用份额会相应减少,因为会有个体户出来创建自己独特的特殊应用积体电路(ASIC),从而又产生新的货币。

所以我们认为,英伟达数据挖掘最佳对象为较新货币,而不是比特币等大型加密货币。挖矿收入会随着新货币的出现而起伏。如下图所示,英伟达的股价不完全和比特币和莱特币同涨同跌。

股价的溢价有增长空间的支撑,但也有风险

总体来说,虽然英伟达此季度增长迅速,但其市盈率在整体半导体行业中溢价明显(往期市盈率49,对比行业往期市盈率25.8)。

但其生长空间会随着人工智能、数据中心、自动驾驶的发展而增大。目前,英伟达市盈增长比小于1,证明该企业估价对于其增速来讲,相对偏低,企业估价在长期而言还有可增长的余地。但是半导体行业中的风险不可忽视。

此行业中激烈的竞争,给英伟达了很小的犯错空间。其发展速度要持续超越市场上其他公司,如超威半导体公司,也就是大家耳熟能详的AMD。我们的建议是等回调企稳后再择机进入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九格·2017-12-12英伟达我觉得有点高了,长看是好股,短期难大涨了吧点赞举报