昨夜一度跌破14美元发行价,谈万物新生(爱回收)的两条思考主线

万物新生集团(爱回收母公司)昨夜股价报收14.56美元,一度跌破14美元发行价。作为专注于国内二手消费电子产品回收业务第一股,爱回收未来有怎样的机会?

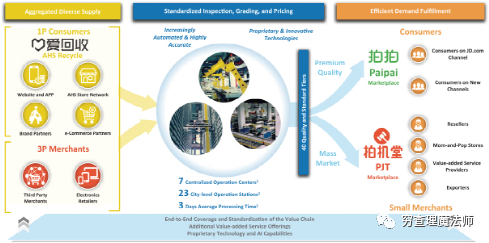

公司成立于2011年,目前旗下业务线包括爱回收(二手3C产品C2B回收平台)、拍机堂(二手3C产品B2B交易平台)、拍拍(二手优品B2C零售平台)及AHS Device(海外业务)等

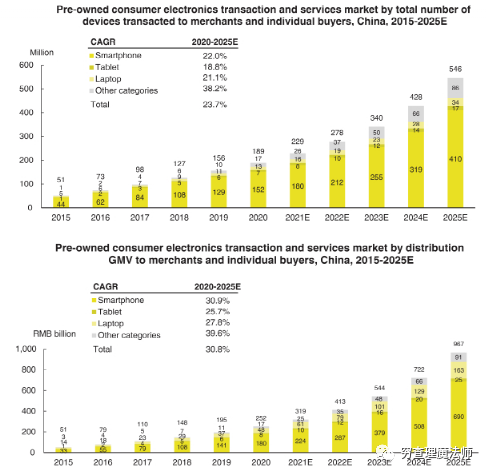

根据CIC报告,2020年针对电子产品的GMV以及商家和消费者交易的设备数量而言,公司已经是中国最大的二手消费电子产品交易和服务平台,就电子产品的GMV和交易的设备数量而言,市场份额分别为6.6%和8.7%。2020年全年平台电子产品GMV和平台上交易的设备数量均大于排名紧随其后的五个平台的总和。截至2021年3月31日的十二个月内,平台上交易的GMV总额为228亿元人民币,消费品数量为2610万件,较截至2020年3月31日的十二个月同比增长分别为66.1%和46.6%。2021年第一季度,平台上交易的GMV总额为人民币62亿元,消费品数量为640万件,分别比2020年同期增长106.7%和68.4%。

电子产品回收行业前景

根据CIC预测,2020年,按与商家和消费者交易的设备总数计算,中国二手消费电子产品的交易和服务市场为1.886亿台,到2025年该市场的复合年增长率预计为23.7%,达到5.458亿台。中国二手消费电子产品交易和服务市场将达到人民币2,522亿元,该市场的复合年增长率预计为30.8%,到2025年将达到人民币9673亿元。

专注3c领域,与京东深度绑定

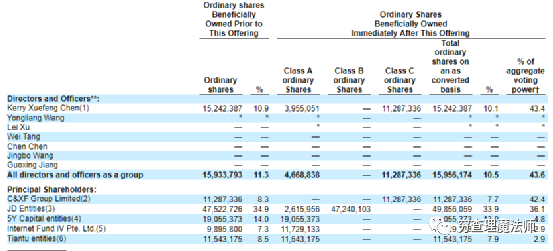

京东是爱回收的关键推手,为最大股东。

招股书显示,IPO后,创始人陈雪峰通过C&XF Group Limited持股占比7.7%,有42.4%股票权;京东集团持股为33.9%,有36.1%投票权。

而苹果、小米、华为、大疆、OPPO、vivo等知名企业的深度合作伙伴。

公司有着广泛的线下门店优势。截至2021年3月31日,公司在中国各地经营755家线下商店,其中753家为爱回收商店,两家为拍拍店,以及拥有超过1500个自助服务站。在2020年和2021年第一季度,在公司平台上交易的所有消费品中,手机分别占67.7%和69.7%,其余为笔记本电脑,平板电脑和数码相机等其他电子产品。

为了扩张垂直领域业务,爱回收走了一条和其他二手交易平台不同的路。引用媒体报道,有业内人士指出:“通过与京东商城、手机厂商、商店门店的场景结合,万物新生(爱回收)最大限度解决了信任问题,也获得了精准的流量。但‘线上+线下’的场景模式,让公司资产变得更重了。”

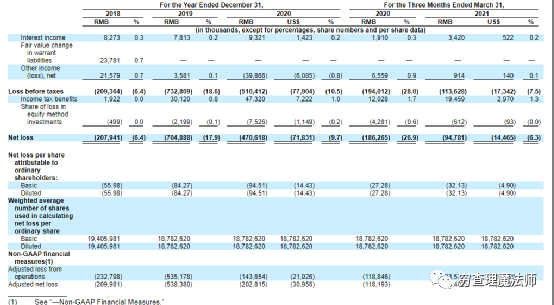

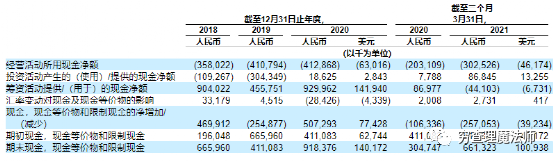

财务数据

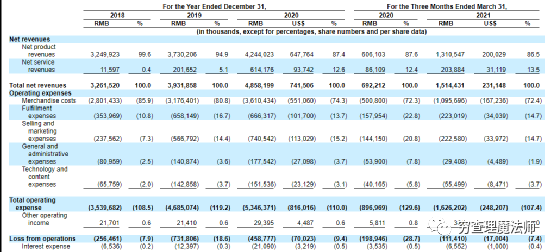

公司处于持续亏损状态,营收增长较快且预计营收会持续增长。

6月21日万物新生公布财报,2020年营收同比增长23.6%

2018年营业收入32.62亿元,净利润-2.08亿元。

2019年营业收入39.32亿元,净利润-7.05亿元

2020年营业收入为48.58亿元,净利润-4.7亿元

2021年一季报营收15.14亿元,净利润-9478万元

2018年、2019年、2020年、2021年一季度经营现金流净额分别为-3.58亿元、-4.11亿元、-4.13亿元、-3.03亿元。

投资万物新生的两条线

个人观点,对于投资万物新生要基于两条线去思考:

1.渠道优势。由于和京东的深度捆绑,门店优势以及与众多手机厂商的合作,从某方面来讲公司对于未来的业绩取决于中国二手3c产品回收规模。即国内市场未来有怎样的规模,公司则有同步的发展。从这条线上有相对清晰的预期,容易跟踪。

2.另一条线则是从公司的经营能力和竞争对手的战略发展的角度上。即便手机回收对消费者来讲是低频的消费场景,但服务体验以及价格真实、透明等方面长久来看依然决定着消费者的选择。且如闲鱼、转转等头部二手平台可能凭借更好的服务体验而进一步扩张自己的3c产品业务。从第二条线来讲,这些方面直接影响着公司未来的成本、费用,决定这公司的利润水平。

目前这个行业内并不存在技术上优势,拼的还是渠道和品牌。相比较而言,诚信经营可能是打造品牌的最佳方法。毕竟对于消费者而言,我们更希望相关电子产品回收平台能多一点真诚,少一点套路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 开心消·2021-06-22一个收废品的除了规模大地点,没有丝毫壁垒,谁都可以玩。1举报

- 丽暄·2021-06-23我就想知道,什么时候才能涨回发行价😂2举报

- 外号虎哥·2021-06-24变废为宝 前途还是有的1举报

- cncqbbzhiw·2021-06-26可怕点赞举报