#港股打新#康诺亚,又是生物B类企业上市,是天堂还是地狱?

核心结论:

康诺亚公司属于可以长期跟踪,但是短期估值提升空间较小,更加偏风险投资的公司因此,本人计划:放弃认购。

预计中签率:

预计20~30万人申购,超购100倍+,回拨50%,一手中签率预计为6%~9%。

预计申购80手稳中1手,乙头预计中签3~4手,打和点4%~6%。

基本面分析

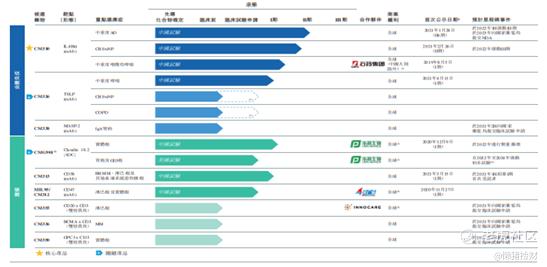

1、产品还未商业化,销售存在不确定

目前公司共9种产品其中包括3款自体免疫治疗产品和6款肿瘤治疗产品。该9种药物处于临床试验申请及临床阶段的候选药物处于内部研发阶段,其中五种处于临床阶

2、产品销售想象空间大

从康诺亚主打产品来看,

CM310:目前已有上市产品度普利尤单抗,其在商业化上市的三年时间里,度普利尤单抗于2020年的全球年销售额达40亿美元;普利尤单抗在中国治疗成本为85320元且已于2020年被纳入医保目录。截止最后实际可行日期,全球共6种同类药物处于临床开发阶段,其中4种在中国进行临床试验,CM310是其中最快的。因此该产品的商业化确定性相对较强。

CM326:是中国首个、全世界第三获临床试验申请品准的国产TSLP靶向抗体,销售想象空间大。

CMG901:目前国内外均无上市产品,产品研发还只处于一期,又是个饼。

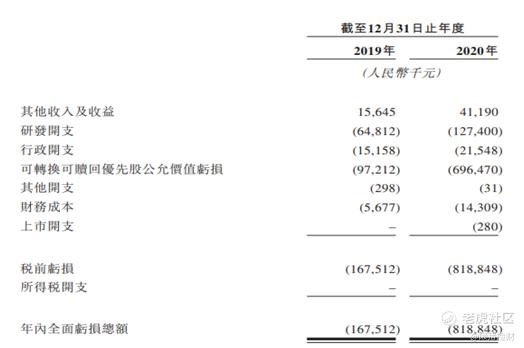

3、公司仍未盈利

由于公司尚未从产品销售中产生任何收入,自公司成立以来,公司概未盈利并每年产生经营亏损。亏损总额主要来源于研发开支、行政开支及可转换可赎回优先股公允价值亏损。

4、创始人实力强大

康诺亚创始人陈博,于2011年6月创立武汉华鑫康源生物医药有限公司,该公司为一家专注开发单克隆抗体药物的生物制药公司。其后,创立君实生物还兼主席、行政总裁,于2015年开始退出君实生物,2016年辞任君实生物首席科学家。君实生物在准备科创板上市时还曾回复过上交所科创板的问询,称陈博认为自身更适合初创企业的经营管理,因而退出君实生物并自主创业。

5、合作研发模式有保障

公司积极寻求与资源丰富的合作伙伴形成战略合作,该等合作使公司能够利用合作伙伴的临床、财务及商业资源,并提供机遇以通过与其他创新药物开发商合作,探索采用新机制的创新模式及疗法。目前公司已与石药集团、乐普生物等公司有合作。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。