【 SGX 个股分享 】OUE COMMERCIAL REIT(SGX:TS0U)

说到新加坡楼市的一个特点之一就是其 “寸土寸金” 的特性。当然,我们今天并不会讨论为什么新加坡的面积较临近国家小,但却没有出现过炒房的问题,而是专注于这家绝大部分资产都集中在新加坡,并且股息率超过 5.0% 的产托 – $华联商业信托.SG 。

股价走势

从股价走势中来看,$华联商业信托(TS0U.SI)$ $华联商业信托.SG 在市场崩盘时曾经下探至最低点的 0.280 新币;而在那之后公司的股价也曾经快速的反弹到 0.435 新币的价位。不过,近期来我们又看到了 $华联商业信托.SG 出现横盘的状态,并且在编写该文章时也收盘于 0.400 新币。

同时,公司的 “趋势” 以 EMA 来看的话,依然是低于长期 EMA 200 的价位;但却在 EMA 20 / EMA 50 之上游走。今天的文章也将会探讨 $华联商业信托.SG 股价为何快速反弹后又回调,进入横盘的阶段以及公司本身的可投资性。我们先看 $华联商业信托.SG 的业务背景。

公司的业务背景

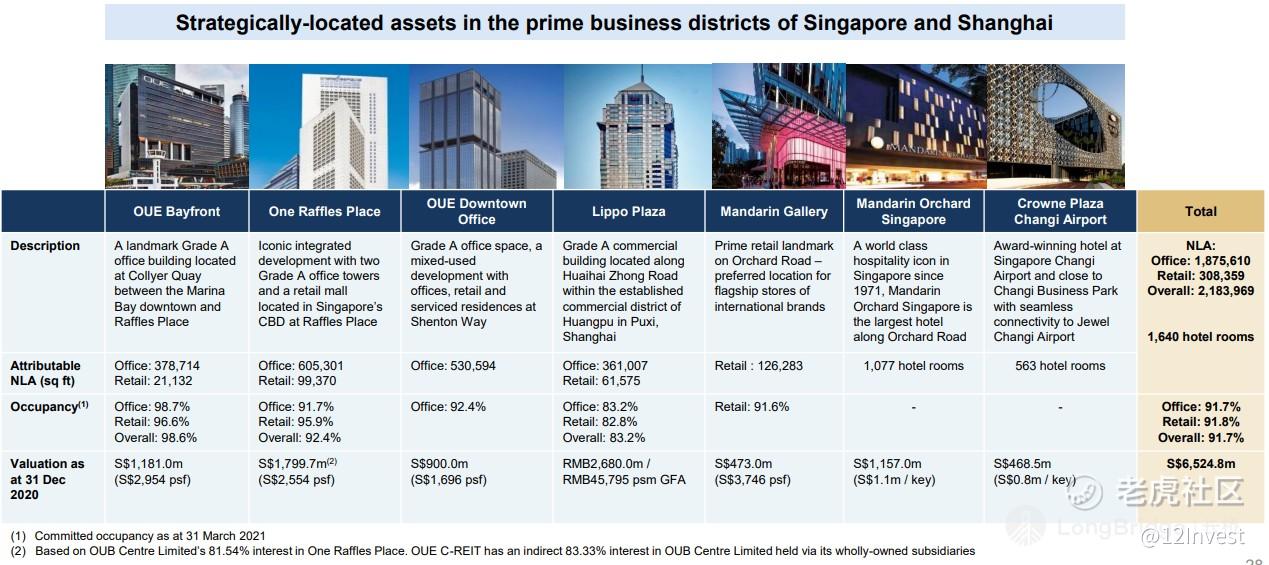

在 2014 年 $华联商业信托.SG 刚在新加坡交易所上市时,公司的旗下只有两个产业 – 在新加坡的 OUE Bayfront 以及在上海的 Lippo Plaza,两者的总资产价值加起来共合 17 亿新币。而在上市后的一年内,公司也收购了 One Raffles Place 的部分的有效收益权利;目前公司共有 One Raffles Place 的 67.95% 利益所有权。在同一年中,公司也发行了价值 15 亿新币的国际债卷(或多元货币债卷)来完成该收购。

而在 2018 年,公司再次出手收购 OUE Downtown Office,而在收购后其总资产价值为 46 亿新币(2015 年为 35 亿新币)。但是,这并不是 $华联商业信托.SG 最重大的发展;公司与 OUE Hospitality Trust 进行了合并,并且把旗下管理层的总资产增加到 69 亿新币。这项合并也把公司原本专注于办公楼以及商场的定位广大到酒店业务之上。OUE Hospitality Trust 本身就有 Mandarin Orchard Singapore 以及 Crowne Plaza Changi Airport 的两个酒店资产,因此这也把 OUE 自身的资产多元化了。

而在疫情后的 2021,公司做出了首次减持资产有效权益的决定;公司将 OUE Bayfront 以 7.3% 的账面价值溢价、以及 26.1% 的收购价格溢价出手其 50.0% 的权益。这项出手给公司带来了 2.6 亿新币的收入,其中 0.3 亿新币为公司的利润。

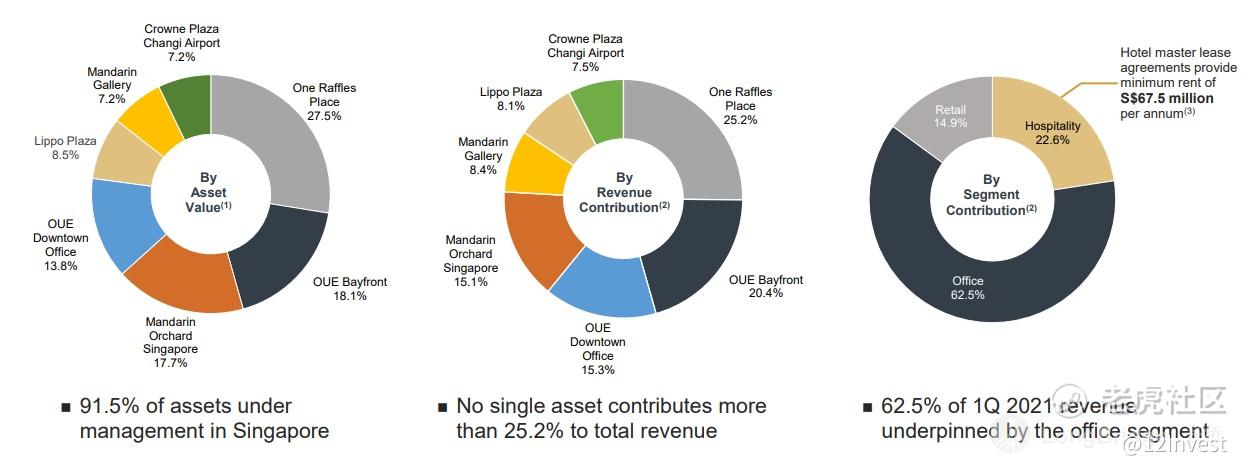

以下为 $华联商业信托.SG 旗下的资产组合分布数据:

从图中,我们可以看到公司的资产有 91.5% 都集中在寸土寸金的新加坡;而且也并没有单一资产占了公司太大的营业额贡献,因此从这里来看,风险依然在可控范围内。而公司在 2021 财政年第一季度的营业额也有 62.5% 来自于办公楼、22.6% 来自于酒店的主租约,每年将会给公司带来最少 0.7 亿新币左右的营业额、以及最后的 14.9% 来自于其商场的收入(Mandarin Gallery)。

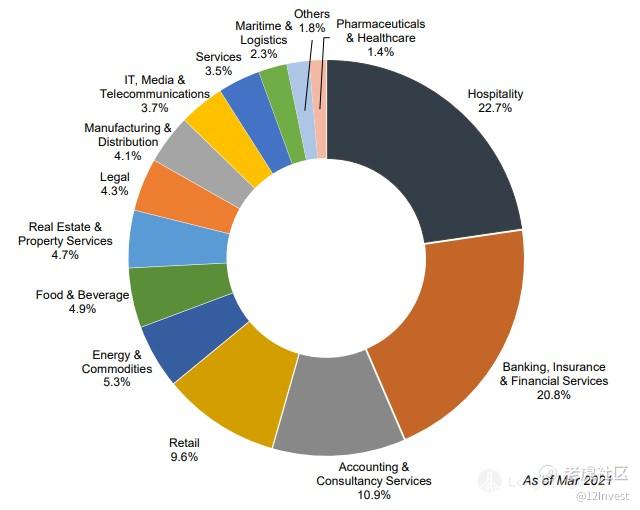

根据公司的租客数据来看,除了 22.7% 是属于主租约的收入,公司最大的其他客户类型主要是金融业、会计业以及零售业务。

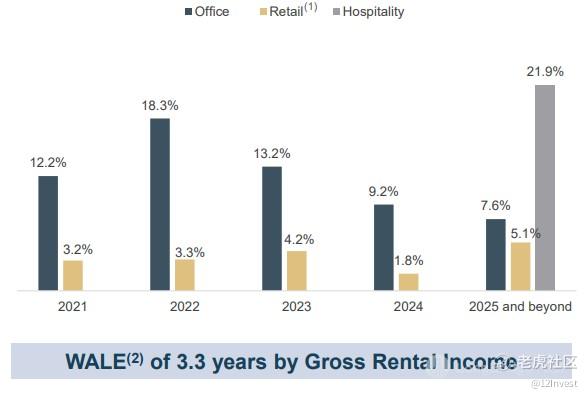

而以公司的加权平均租期来看,目前的平均值为 3.3 年。大家可以参考公司旗下的租期分布数据。

不过,这里需要提到的是,3.2% 所代表的是包括了公司旗下酒店内的 Mandarin Gallery 的租凭合约期。

若以债务结构来看的话,目前 $华联商业信托.SG 的总债务为 23 亿新币;平均的融资成本为 3.1% 一年,平均到期期限为 2.8 年。所幸的是,公司的债务组合中有 72.1% 是属于固定利息;因此在接下来利息上调的时候,基本上 OUE 不会面临太大的融资成本上调,影响公司的整体收入。

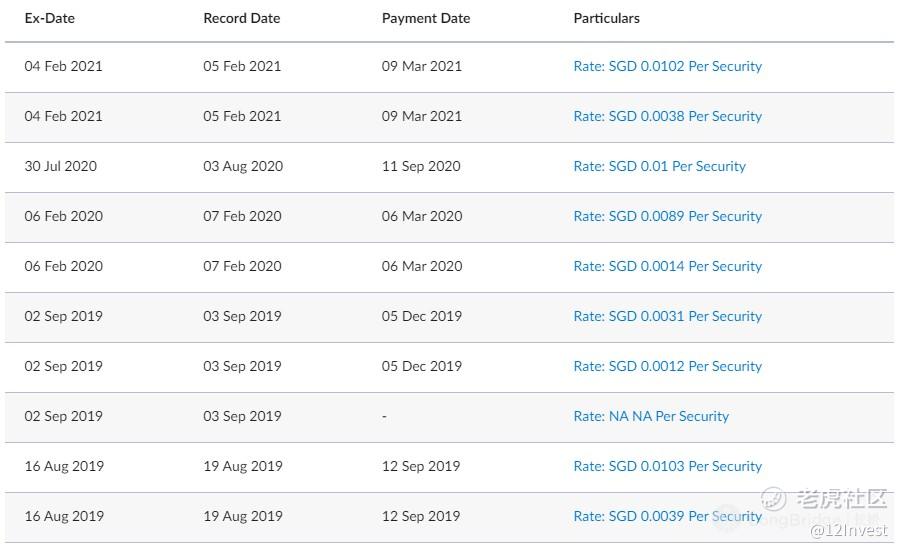

而回顾公司在 2021 财政年第一季度的表现来看,其净产业收入按年下跌 1.6%,这主要是这期间给予租客的回扣所导致的。不过,这也部分被公司的营运成本调整降低了其影响。若我们看可派发的收入来看,公司的可派发收入按年增长 2.7%,而这主要是利息开销降低所导致的。不过,由于公司是半年派一次股息的,因此在该季度并无派发任何的股息,预计在 9 月份左右公司应该会再次派发股息。

总结

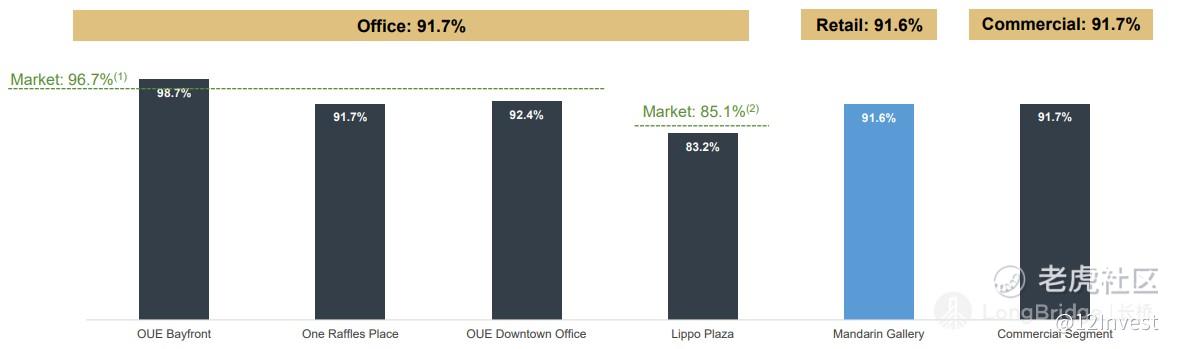

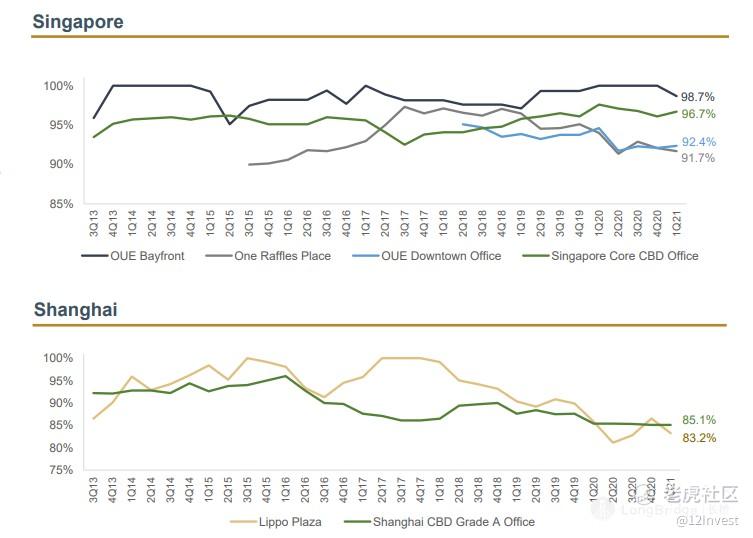

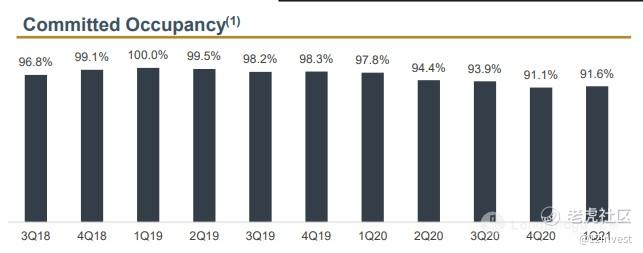

我们在前面忘记提到了公司出租率的问题了。目前来说,办公楼的出租率依然在 91.7%,虽然对比 2020 财政年第四季度降低了 0.8%,而将其对比新加坡的平均市场出租率为 96.7%,因此依然是有点低。

但如果以商场的出租率来看的话,公司在该季度反而有所提高:

对于 $华联商业信托.SG 这家公司来说,个人的看法是公司的资产集中在新加坡是有一定的加分点所在的。而公司的股息率目前是 5.21%;但平均 5 年来看,公司的股息率理应有 6.17% 左右。那公司的股息率短期被疫情影响其实是合理的,而新加坡办公楼的市场也相对的稳定,需要密切注意的就是上海的出租率情况;由于当地的办公楼较多,因此对于公司的竞争也加大。但对于酒店业务来说,相信在旅游开放后,公司的业绩会急速的反弹。

除了股息率暂时较低之外,个人还是蛮看好 $华联商业信托.SG 接下来的表现的。不过,这也需要进一步观察公司的业绩表现,若在下个季度仍然下滑的话,恐怕股价要继续上扬就难了。

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。