国内MCU厂商开始崛起

来源:《中信证券-电子行业半导体板块MCU芯片专题:关注MCU芯片缺货下的国产厂商机遇》

一、MCU市场:物联网基础核芯,全球市场160亿美元

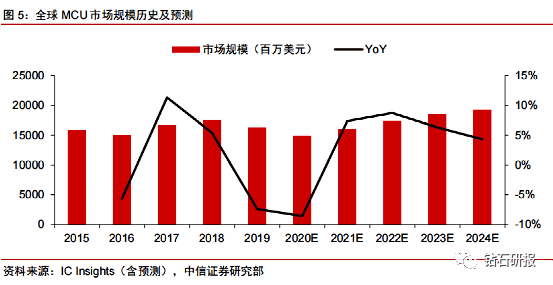

1、MCU产业:全球市场规模160亿美元,未来四年增速约6.7%。

MCU(微控制器)为一类轻量化的计算芯片,在单芯片上实现基础的计算机系统。MCU(Microcontroller Unit)即微控制器,又称微控制单元或单片机,是把CPU(中央处理器)的频率和规格适当缩减,并将内存、闪存、计数器、A/D转换、串口等集成到单一芯片上,形成芯片级的计算机。MCU是许多电子设备的控制核心,因其高性能、低功耗、可编程、灵活性,在消费电子、医疗电子、工业控制、汽车电子和通信等领域广泛应用。

百亿美元市场空间,年复合增速6.7%。根据半导体调研机构IC Insights此前预测,全球MCU市场规模在2021年将达到160亿美元,2020~2024年CAGR=6.7%,2024年MCU全球市场规模将达193亿美元。

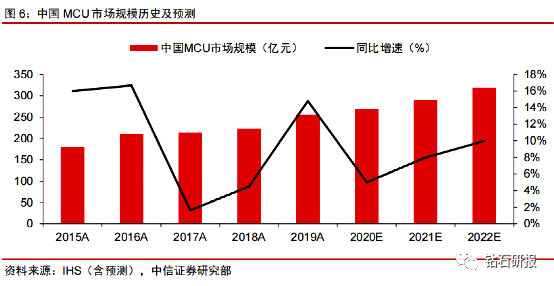

IHS预测2021年国内MCU市场规模约290亿元,增速大于全球增速。随着中国大陆消费电子、汽车电子和物联网的快速发展,对MCU的需求越来越大,据IHS数据,2008~2018年间,中国MCU市场CAGR为7.2%,是同期全球MCU市场增长率的4倍,IHS预计2020年中国MCU市场规模将超过268亿元,2020~2022年均增速达9%,增长速度仍将领先全球。

MCU在汽车、物联网等场景下广泛采用。MCU广泛应用于智能家居、消费电子、网络通信、工业控制等各类领域电子设备中,根据ASPENCORE数据,MCU在汽车电子、工业/医疗、计算机网络、消费电子各领域销售额占比分别为33%、25%、23%、11%,下游应用场景广阔。

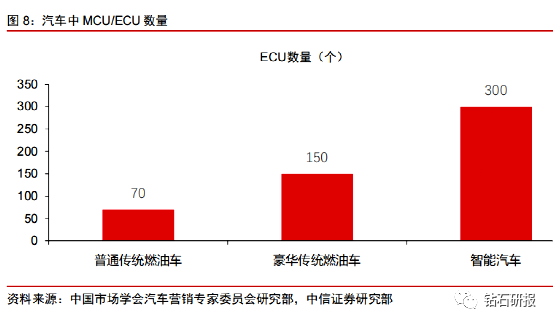

汽车是MCU重要的增量市场,MCU是汽车电控系统不可或缺部件,传统汽车单车MCU用量在70颗以上,智能汽车单车用量有望超过300颗。根据中国市场学会汽车营销专家委员会研究部的数据,普通传统燃油汽车的ECU(电子控制单元)数量平均在70个左右,豪华传统燃油汽车ECU数量在150个左右,智能汽车ECU数量在300个左右。ECU中均需要MCU芯片。根据IC Insights数据,2020年全球车用MCU市场规模约65亿美元。海外龙头厂商意法半导体、恩智浦、微芯科技、英飞凌、德州仪器、瑞萨等维持领先优势。

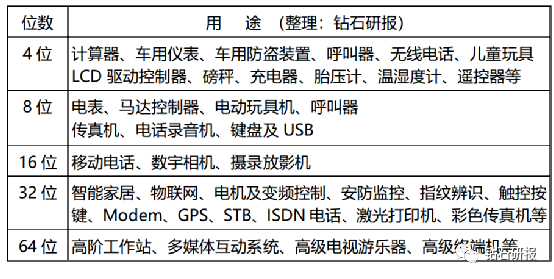

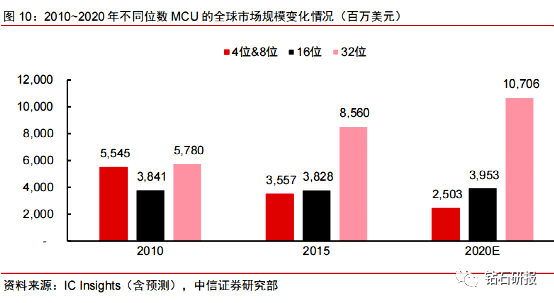

2、32位MCU市场占比持续增长,8位MCU仍长盛不衰。MCU按用途可分为通用型和专用型,按照位数分为4位、8位、16位、32位、64位等,32位MCU为目前主流。位数(bit)指MCU一次能处理的数据宽度,位数越大,MCU一次处理的数据量也就越大、处理速度也就越快。以当前普遍采用的32位和8位MCU作比较,32位通常应用于需要具备一定算力的场景,例如变频控制、智能家居等,而8位通常用来实现一些简单的控制功能,如电动玩具、充电器等。

全球市场中,32位MCU市场规模占比不断上升,完善的生态降低了进入门槛,高性价比适合物联网应用场景。根据IC Insights的数据,2010-2020年,32位MCU的市场占比不断上升,在2015年时已达54%,IC Insights估算2020年时占比达到62%,2015-2020年CAGR=4.6%。究其原因,一方面,目前大多数MCU厂商的产品都基于ARM的Cortex-M系列内核,基于ARM的32位MCU拥有完备的生态环境、接口资源、庞大的开发者群体,这降低了MCU产业的进入门槛,新进入的厂商不需要自研内核,只需要基于ARM内核开发出性价比更高、可靠性更高的产品即可获得市场空间。另一方面,传统的低功率MCU设计都是以8位为主,随着物联网等新应用的场景更加复杂,要求单片机具备更高的集成度、更丰富的功能,32位MCU相对于8位、16位MCU的成本增加不多,但性能更强大,可以适应物联网的复杂使用场景。

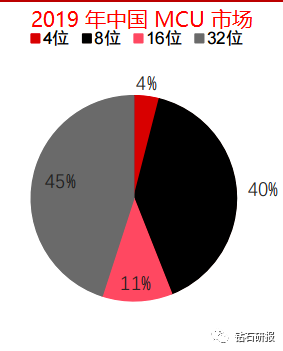

中国MCU市场中8位MCU和32位MCU占比均较大,8位MCU仍有较大市场。CSIA公布的信息显示,2019年8位MCU和32位MCU芯片分别占据国内市场的40%和45%的份额。国内8位MCU仍然得到长期大量应用的原因包括:一方面,长期的客户使用习惯,8位MCU简单易用,技术成熟,比16位和32位MCU更容易编程和故障排除,在许多产品中已长期沿用;另一方面是由于成本控制,仍有很多成本敏感型应用需要更低价的MCU。

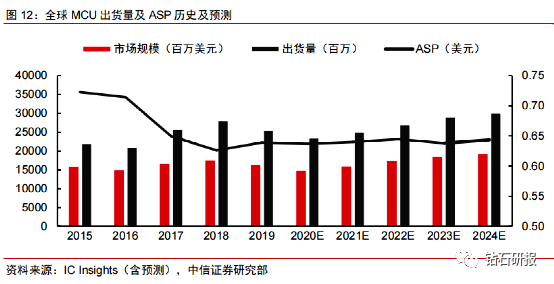

下游需求刺激出货量不断走高,过去多年行业ASP逐年下降,未来料将基本稳定。采用ARM内核降低了MCU厂商的开发难度,2017年ARM Cortex-M0/M3内核免授权费,进一步降低了MCU开发厂商的成本。随着产品出货量的持续提升,产品平均价格也逐年下降。根据IC Insights预测,未来几年MCU市场平均价格将基本稳定在0.65美金左右。

二、MCU格局:海外大厂占优,国产厂商崛起

1、MCU全球市场份额集中,国际大厂占据主导地位。

全球市场集中度较高,且领先厂商持续进行并购整合。MCU全球行业CR8=83%,行业集中度较高。在MCU芯片技术领域,低端MCU产品如4位、8位、16位MCU国内自给率较高,中高端MCU市场则主要被意法半导体(ST)、恩智浦(NXP)、瑞萨(Renesas)、英飞凌(Infineon)、微芯科技(Microchip)等国外大厂垄断。国际领先竞企的MCU产品能满足汽车类、工控类、消费类的产品性能技术指标要求。同时由于MCU的应用需求处于不断变化中,领先厂商需要不断改进产品组合以应对关键市场的需求,包括通过合并、收购竞争对手以迅速立足特定的应用领域市场,如2015年MCU行业主要厂商均大力布局汽车电子和物联网,恩智浦收购Freescale布局汽车电子领域,Cypress收购Spansion加强MCU的竞争力,微芯科技收购Atmel补充产品线等。

中国市场由国际领先厂商主导,本土厂商份额尚低。根据CSIA数据,2019年中国MCU市场份额排名前列的包括瑞萨电子、NXP、意法半导体、微芯科技等公司,份额分别为17.1%、14.5%、8.5%和7.7%,合计份额接近50%,而国内厂商尚未进入前列,具有较大的替代空间。

2、MCU细分市场中国厂商崭露头角。

中国ARM Cortex内核MCU市场中,国产厂商兆易创新位于前列。根据IHS Markit的数据,2018年中国Cortex MCU市场的最大供应商为意法半导体(STMicroelectronics),市场份额为47.4%,第二大供应商为恩智浦半导体(NXP),市场份额约为25.2%,前两大厂商合计市场份额超过80%。中国本土厂商兆易创新市场份额为9.4%,为第三大供应商。

意法半导体重点布局于消费电子、物联网等领域,是目前32位MCU的全球市场领导者。意法半导体三类主营业务分别是汽车和分立器件业务、模拟和MEMS业务、MCU和数字IC业务,其中MCU业务占公司总体业务比重约32%。意法半导体是基于ARMCortex M系列内核的第一个MCU供应商、目前32位MCU的市场领导者,背靠ST完备的生态系统和物联网相关基础设施等优势,有着广泛的产品线、极高性价比、便捷的开发方式,能满足智能工厂、智慧城市、智能家居、智能驾驶、物联网等多个应用领域的需求。

恩智浦重点布局于汽车电子MCU,同时在物联网领域也有针对性产品布局。恩智浦于2015年收购Freescale并深度布局汽车电子领域MCU,目前在汽车电子MCU领域全球市场份额排名第2,份额为27.8%。恩智浦在汽车电子领域拥有丰富的产品线,其高可靠的技术性能满足了汽车用MCU的要求,同时公司通过S32汽车电子平台与领先汽车制造商共同开发设计高性能、高功效的整体解决方案。此外,公司针对物联网领域开发了业界首款跨界处理器i.MX RT系列MCU,以超高性价比、实时功能、高MCU可用性满足Alexa(亚马逊语音助手)的语音控制、面部识别功能的集成要求。

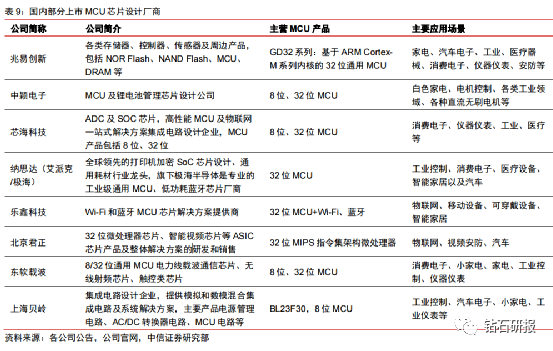

中国本土MCU厂商目前在消费电子等应用领域已逐步进行国产替代。根据IHS数据,2018年中国Cortex MCU的国产率不足15%。中美关系紧张刺激本土厂商寻求本土MCU供应源,提高国产率。在过往的产业历史中,中国大陆的MCU厂商学习意法半导体的开发模式,以ARM Cortex M系列为内核的产品以比意法更便宜、更高可靠性的优势及不同的产品市场定位逐步替代意法半导体在消费电子MCU的市场份额。消费电子类MCU对于低功耗、高性价比有较高的要求,这些技术指标到达门槛低,国内厂商通过提供低功耗、高性价比、保证一定性能的产品可以迅速打开市场。国内厂商包括中颖电子、华大半导体、芯海科技、极海/艾派克、北京君正、乐鑫科技、顶诺微电子等厂商处于快速成长中。

更多干货,公众号:钻石研报

以上内容仅供参考,不作为买卖依据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。