IPO:叮咚买菜 解析招股书中蕴藏的小秘密……

概况

2017年4月“叮咚小区”成立于上海,后更名为“$叮咚(DDL)$ ”,是一款生鲜果蔬类的生活服务平台,主营业务是蔬菜、豆制品、水果、肉禽蛋、海鲜等类别。自建社区前置仓,配备冷链体系的这么一家公司,在2019年7月的时候,日均订单量突破40万单。

公司代码:DDL

发行价格:$23.5-25.5美金

上市市值:$57.81亿- 62.72亿美金

估值:★★(估值较高)

潜力:★★(潜力较少)

机会:★★★(存在机会)

风险:★★★★★(风险巨大)

不知道大家看到叮咚的市值有什么想法,57.81亿美金-62.72亿美金,约核算人民币为374亿- 406.4亿,这个市值在咱们大A股里面几乎甩掉了不少公司,差不多就快追上“$永辉超市(601933)$ ”453亿的市值了。那么我们就来看看这叮咚买菜,到底是因何原因具有如此高的市值呢?

亮点:

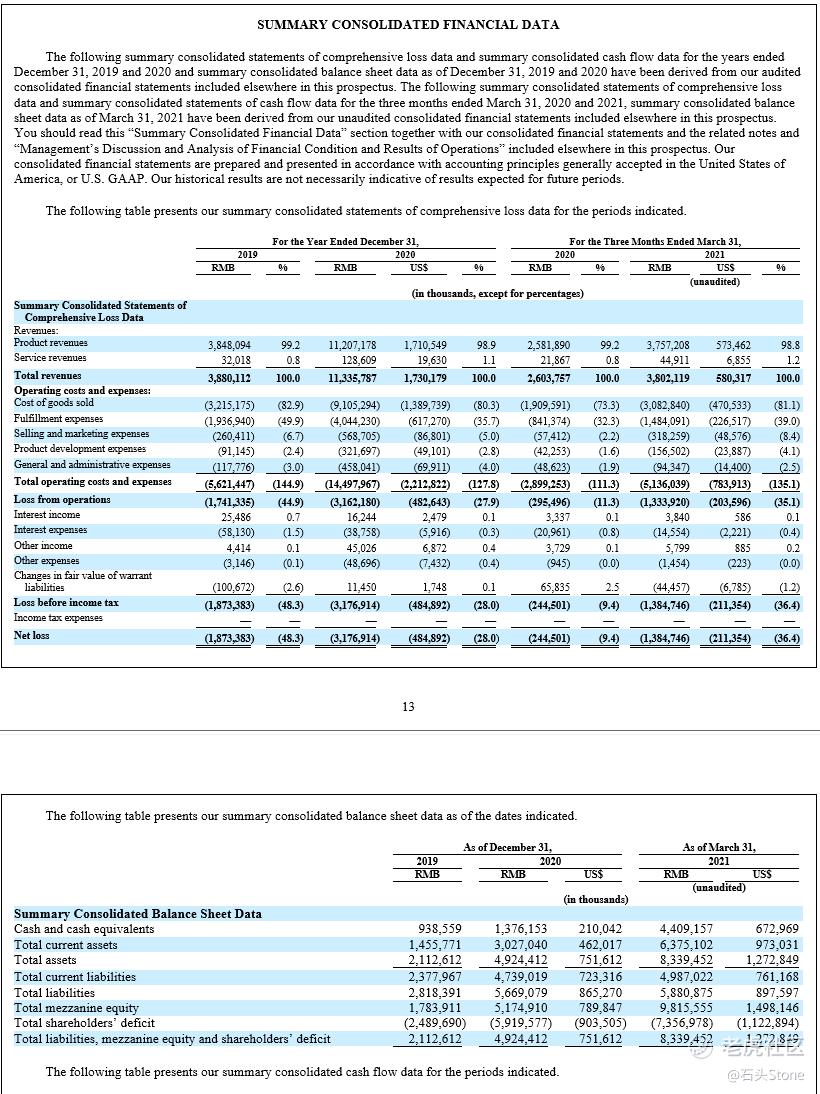

根据招股书显示:2020年叮咚买菜的总订单量和月平均交易用户大幅增长,分别达到总订单量:1.885亿和月平均交易用户:460万。2021年第一季度,订单总量和月平均交易用户分别为6970万和690万。

营收从2019年的388.01亿元人民币增长到2020年的1133.58亿元人民币(17.302亿美元),增长了192.2%;截至2020年3月31日,季收入从26.038亿元人民币增长到2021年3月31日的季收入38.021亿元人民币(5.803亿美元),增长了46.0%。

叮咚买菜的总订单数和每单平均收入分别从2019年的约9390万和41元大幅增长到2020年的约19850万和57元,这种增长在2020年的第一和第二季度更加明显。

2020年Q1,叮咚买菜的总订单数量从约3700万增加到截至2021年Q1的约6970万。每订单在2020年第一季度的平均收入是70元,2021年Q1度达到约54元人民币。归结原因是因为疫情期间,更多的人选择居家隔离,使用订菜服务,而随着疫情的减缓,叮咚买菜的单均也有所回落。

持续亏损:

2019年净亏损18.734亿元,2020年净亏损31.769亿元(合4.849亿美元),净亏损利润率从2019年的48.3%下降到2020年的28.0%。 2021年第一季度,其亏损进一步扩大至13.85亿元(2.114亿美元),同比大增465%。而在招股书中,可以看到叮咚买菜的主要支出就是销售成本(Cost of goods sold),和履约费用(Fulfillment expenses),这个履约费用的意思是:从用户下单到商品配送再到售后服务全流程费用,即为完成整个销售动作所需要的全部费用,其中物流相关费用占大部分。

现在我们应该明白,叮咚的风险还是蛮大的,尤其是这个物流情况,光这两项加起来就足够让叮咚买菜的赤字很难消除,之后我们在来看看叮咚买菜的现金流情况:

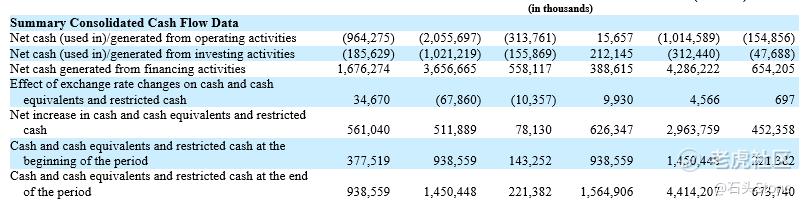

期末现金及现金等价物及限制现金这一项在2021年3月31日来看,还有41个亿,按照叮咚买菜的烧钱法,这个速度还可以在烧个1年半,而这些钱是怎么来的呢?我查了些资料发现:这些钱都是今年通过融资来的,或许是烧钱太快,或许是投资人、投资机构想要它尽快上市回血,所以才有了这样的数据,说到这里,不得不提的就是:

无处不在的风险提示

$每日优鲜(MF)$ 的招股书我还没看,除此之外,叮咚买菜的招股书是我看过为数不多一直出现风险警示的,而且还提及了很多不确定因素,甚至提及了不要看现在,也可能出现股价下跌的情况,但是要看未来,这种画饼行为我也是一个大大的佩服,甚至在第4页的时候就告知投资者们,我们风险很大,你投资之前一定要想清楚:

如果我们的增长率下降,投资者对我们业务和前景的看法可能会受到实质性的负面影响,我们的ADS的市场价格可能会下跌。鉴于经营历史有限的公司可能会遇到的风险和不确定性,你们应该考虑我们的前景。

来,我们看看叮咚买菜都在招股书中给我们列出了什么风险(以下都是叮咚买菜招股书中列出,我只做了翻译):

一、实现业务目标和执行战略方面面临风险和不确定性,包括:

- 我们有限的经营历史使我们很难评估我们的业务和前景。 我们不能保证我们能够保持迄今为止所经历的增长速度;

- 我们过去发生过净亏损,未来可能继续发生亏损;

- 我们面临着激烈的竞争,如果我们不能有效地竞争,可能会失去市场份额、用户和业务伙伴;

- 如果我们未能预见用户需求并提供卓越的用户体验来吸引和留住用户并增加他们的购买量,或未能调整我们的服务或商业模式以适应不断变化的用户需求或新兴的行业标准,我们的业务可能会受到重大不利影响;

- 我们严重依赖易损产品的销售,订购错误或产品供应中断或我们的存储和分销网络中断可能会对盈利能力和经营结果产生不利影响;

- 任何对我们的品牌或声誉的损害都可能对我们的业务和运营结果产生重大和不利的影响;

- 我们依靠我们的供应商和其他业务伙伴提供优质的产品和服务,这对我们的业务至关重要。 如果我们与他们的关系发生任何变化、中断或中断,或对他们业务的任何中断或中断或负面宣传可能会对我们的运营造成不利影响;

- 我们的质量控制程序可能并不完全有效。 在开发和实施我们的质量控制系统更新方面的任何失败或延误都可能对我们的业务前景产生重大的负面影响;

- 如果我们向新的地理区域扩张可能不成功,我们的业务前景和经营结果可能会受到重大和不利的影响;

- 我们向新产品供应的扩张或产品供应数量的大幅增加可能会使我们面临新的和更多的挑战和风险。

我们是一家中国公司,在中国开展业务可能面临风险和不确定性,包括:

- 中国经济、政治或社会状况或政府政策的变化可能对我们的业务和经营结果产生重大和不利的影响;

- 中国的法律体系存在不确定性,可能会限制我们获得的法律保护,或对我们的业务施加额外的要求和义务,这可能对我们的业务、财务状况和经营结果产生重大不利影响;

- 当前国际贸易的紧张局势和不断加剧的政治紧张局势,特别是美国和中国之间,可能会对我们的业务、财务状况和经营结果产生不利影响;

当然正常的招股书都有风险提示,这也不算什么,那么我们来看看叮咚买菜是如何展望未来的呢?

我们不能向你方保证我们将来能够产生净利润。我们实现和保持盈利的能力在很大程度上取决于我们通过规模增长来提高毛利率的能力,从而从供应商那里获得更优惠的条件,管理我们的产品组合,并扩大我们的产品供应

主要股东

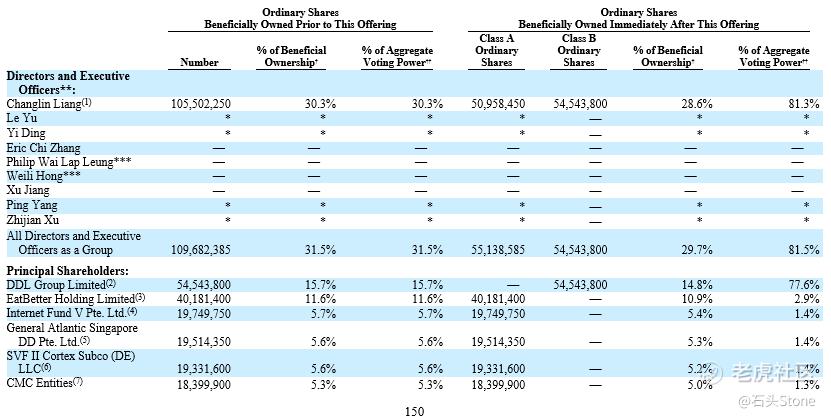

对于一个上市公司来说,主要股东可以给我们带来不少参考,比如那种明星投资机构或者明星投资人等所参与的IPO,感觉潜力就会大一些,吃肉的几率也会多,甚至有些公司股份被投资机构买了很多,几乎就是投资机构说了算,那么我们来看看叮咚的股东都有谁呢:

DDL Group Limited 叮咚买菜14.8%股份,投票权77.6%

EatBetter Holding Limited 占10.9%股份,投票权2.9%

Internet Fund V Pte. Ltd 占5.4%股份,投票权1.4%

……

总结

叮咚买菜确实方便了我们、方便了社区,足不出户就可以享受到新鲜的果蔬,在某种角度上来看,更像是一个移动型的超市,并由配货员送货到小区。但是问题是,现在就连分离上市的京东物流都是亏损状态,叮咚手持这么个物流配送一体的吸血虫,该如何盈利呢?从这百页的招股书中就可以看出叮咚买菜对于未来盈利并没有一个非常好的筹划,未来所面临的风险还是蛮大的,我们作为投资人不是光看他是否带来便利,是否带来流量,最终还是要获利的,不然不如做慈善。

我不是很建议打新这家公司,风险太大了,潜力机会都很一般,而且还有这么高的市值。但鉴于目前新股上市破发几率较小,存在侥幸心理的可以试上一试,对于长远来看,叮咚买菜还有挺长的路要走的。

最后引用一句招股书中的原话:

if we fail to achieve and maintain an effective internal control environment, we could suffer material misstatements in our financial statements and fail to meet our reporting obligations, which would likely cause investors to lose confidence in our reported financial information. This could in turn limit our access to capital markets, harm our results of operations and lead to a decline in the trading price of our ADSs.

如果我们未能实现和维持一个有效的内部控制环境,我们的财务报表可能出现重大错报,导致无法履行报告义务,这可能会导致投资者对我们报告的财务信息失去信心。这反过来可能会限制我们进入资本市场,损害我们的经营结果,并导致我们的美国存托凭证交易价格下跌。

参考文献:

- 叮咚买菜招股书Registration No. 333-256907

- 叮咚买菜更新招股书:拟募资3.6亿美元 管理层有81%投票权

- 叮咚买菜提交招股书:卖菜一年113亿,毛利19.7%,净亏48.49亿

- 叮咚买菜再获3.3亿美元融资,总额达到10.3亿,用于智慧供应链!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 善缘対彦峰·2021-06-27赞同你的观点,优先已经破发,而叮咚的股价比优先贵近一倍,他能比优先强多少,我是不敢打,总觉着破发概率大点赞举报

- DING2020·2021-06-24单看意义不大,现在重要的是和对手每日优鲜的对比点赞举报

- 毅仁·2021-06-28第一季有增长,第二季下跌率比较小。点赞举报

- 皮皮虾__2699·2021-06-26收入113亿,亏损48亿点赞举报

- 完美踏空·2021-06-24质量比每日优鲜好就值得我选叮咚点赞举报

- 云飞扬168·2021-06-24这钱亏的,管理层太爽了吧点赞举报

- sarahxyj·2021-06-24收入是113亿啦点赞举报

- 赵彩霞·2021-06-23不错,方便,快捷点赞举报

- 百合baihedh·2021-06-24好模式点赞举报