迅雷还需要时间: 玩客币是玩法,CDN和玩客云才是未来

最近迅雷涨的挺猛,特别是上周五暴涨20%多估计这个涨幅已经到了能让人改变信仰的地步,不过我也只是个看客,没有参与。上半年曾经看过迅雷的财报,当时有财报上有一个亮点就是那时候市值3个多亿,持有现金及等价物也是3个多亿(负债1个亿多点),这样算下来迅雷本身业务的市值也有不到一个亿,确实相当低估。不过因为各种原因也没有入。

迅雷现在的业务有这么几块:

1)下载业务,对应的收入差不多就是会员费,财报上定义为订阅业务营收

2)广告业务,这也算是互联网产品最常规的营收方式了

3)增值业务,早期是游戏相关的业务,现在更多的是云计算核心是星域CDN。看管理层的很多说法,游戏业务都想卖掉了,认为也不是自己的强项。

4)再有一个就是三季度在淘宝上开始众筹的玩客云业务,众筹效果很好。而且发行了玩客币,不知道三季度是不是会在财报单列出来。

周末花时间深度把近期迅雷的各种活动和新闻都深入看了看,个人以为近期暴涨的原因就在于: 玩客云众筹比较成功,而且也发行了自己的玩客币挂上了数字资产的概念。第二个是大家对于星域CDN发展的预期,7、8月份的时候还拿到了工信部CDN的牌照。从市场因素来看,玩客云的众筹和玩客币的发行应该是这波的关键驱动因素,在京东上看到玩客云私人云盘的预约已经超过32万人,评价也有53000多条了。

1、关于玩客云,我理解是想变身私人云盘,科技媒体品玩有一篇文章是玩客云的使用体验 原文链接 可以看看,还蛮专业。玩客云就是打了一个差异化,随着国内一众网盘的下架,关闭,用户的照片文件存储成了一个大问题,也有一些解决方案,比如给iCloud扩容,但是价格高,速度慢;国外网盘虽然一直不会下架,但是每次使用都需要自己搭梯子;接移动硬盘的话,又不方便,出差的时候还得增加负重;NAS呢,价格太贵,只得放弃。玩客云,除了利用空余的带宽之外,而且新增了类似于「NAS」的功能,还是有特色的。

2、关于玩客币,玩客币在当前看来,像是减少原本现金奖励的一个替代办法(用户2选1)。这对迅雷来说,一举多得,好处包括:玩客币降低了现金奖励的运营成本;玩客币因为区块链,因为比特币大火,有营销噱头;玩客币可以帮助迅雷构建用户生态体系。玩客币应用区块链借鉴了很多虚拟货币的设计思路,例如总量也是有上限的。但是本质跟虚拟数字货币有很大差异,首先一点玩客币不是去中心化的。下图是我在迅雷官网查到的玩客币的获得方法,包括3种方式: 1.通过购买玩客云硬件进行挖矿获得; 2.用户可通过共享内容或其它计算资源获得玩客币; 3.参加迅雷官方活动获得。 不知道大家知不知道互联网上有个用户积分的东东,在网络平台每做一点贡献就会获得相应的积分。玩客币本质上其实就是迅雷的用户积分的变种,不过借鉴数字货币的玩法还是很赞的。

3、其实最重要的还是星域CDN,这个是迅雷把下载的p2p技术应用到云计算里面,也算是一大突破。迅雷的新的方式,是通过让普通用户贡献硬盘、带宽的方式贡献出一个共享经济云,以此来提供更稳定的B端服务。从一开始,迅雷瞄准的就是传统CDN的行当,是一个典型的新思维颠覆旧产业的故事。传统CDN服务是通过CDN厂商购买自建借点并让B端用户付费的方式来承担成本,而这些CDN提供的高速访问和存储服务又被用户所消耗。而迅雷则反其道而行之,通过用户的闲置带宽和存储空间来组成CDN,提供在B端产品的影响力,这就是这套逻辑下的新思路。

传统的云服务厂商不同,迅雷To B的CDN和存储业务,出售的是用户的闲置资源。而这些To B业务最终又被用来为终端用户提供更稳定、安全的网络体验——这抹平了原本“上传”需求与“下载”需求之间的中间环节。2015年6月,迅雷首次将矛头指向传统的CDN行业,迅雷利用过去自己在C端的优势发布国内首款无限节点CDN,并将价格远低于传统CDN服务商。

以50TB的流量包规格为例,网宿科技为0.52元/GB/月,百度云为0.2元/GB/月,阿里云为0.26元/GB。迅雷0.14。迅雷官方提到,包括快手、小米、战旗直播、陌陌、熊猫直播在内逾百家企业陆续成为了星域CDN的客户

把星域CDN的玩法、玩客云和玩客币结合起来看。而将B端云开放给C端用户,这也是玩客云本身的最大创新。一方面,这个可以将共享云计算推介给C端用户;从侧面来看,也将之前需要自建的成本转嫁给用户,让用户之前的会员费用变身为分布式计算部分成本;同时,用户也享受到了玩客云的“挖矿”和私人云盘服务,以及极速的下载网络服务。玩客币结合了共享经济、区块链技术等时下最火热的技术。玩客币本身基于带宽,让计算资源和空间都得以合理利用,通过迅雷十几年积累的分布式计算技术,构建星域CDN、玩客云,同时覆盖到B端和C端,建立出了一套合理的经济体系。玩客云能做好核心还是在于星域CDN上,这是逻辑层面

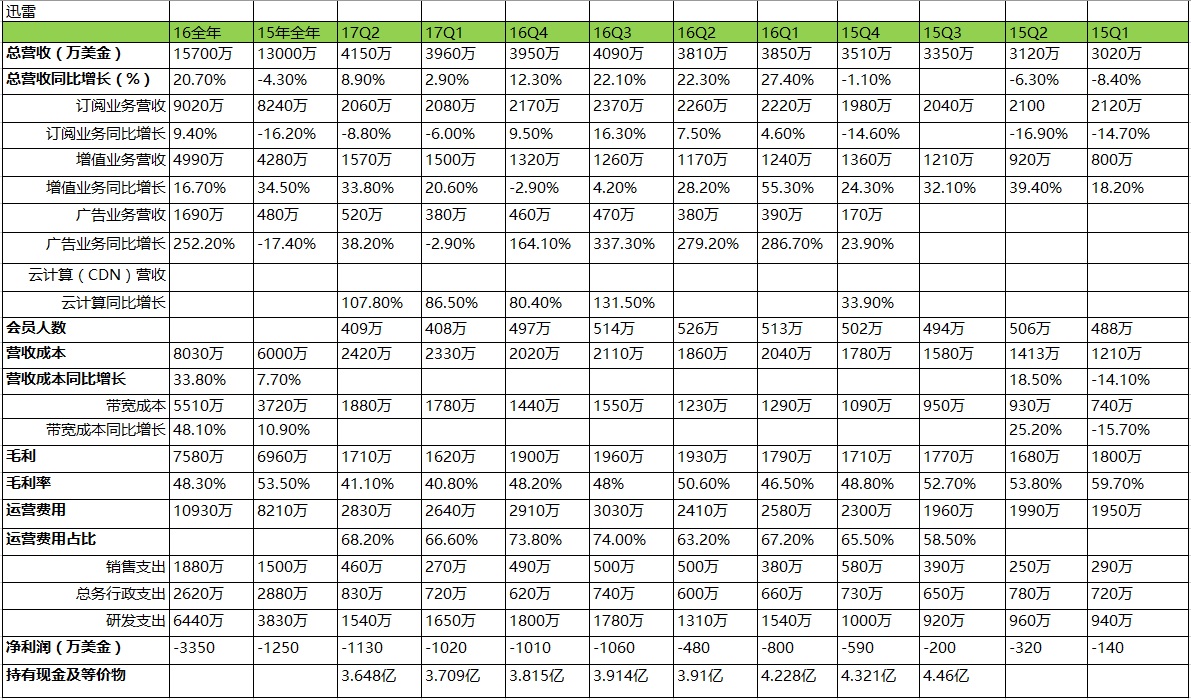

一切的业务战略和设计最终都要落实到业绩上。花时间把迅雷从15年1季度到17年二季度的财报要点都梳理了下

其实上面可以看出,迅雷每季度亏损一直在增加,分开看业务线会员费用各季度变化不大,广告业务增长很快,CDN为核心的云计算业务增长很快每季度至少同比增长80%以上,增值业务营业两年内也翻了一倍,虽然没有披露增值业务里面云计算的占比应该不低。三季度看玩客云业务是不是能够单列出来。

从成本里面看,亏损的大头还是在于带宽成本和研发支出的快速增长。还有个亮点现金还不少,负债也不高。这里面就不贴负债表的截图了。

总结来看:

1、迅雷业务在战略和落地层面都有亮点,但是公司整体业绩好转还需要时间。亏损短期不可能反转,全国搭建的cdn主干节点,研发人员工资,都是固定的大头支出,cdn业务还在烧钱模式 。看上面的财报数据表格里,带宽成本和研发支出的增长情况。

2、短期业务上的一些亮点(玩客云的众筹)叠加上热门概念(玩客币的发行),吸引到一些资金的热捧。但是如第一点说的,亏损短期内不能一下子就反转,那么三季度财报出来可能这些资金又会失望,受伤的还是一些追涨进去的投机者。

3、从长期看,个人还是认为迅雷有很大机会的。本身技术能力强,引入腾讯云前总裁做CTO进而成为CEO,过往的技术积累能延续到新的业务上(CDN和玩客云),在一些客户上也得到验证,手里资金还够。但是这个很大机会的时间点在什么时候就需要持续跟踪了

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 无空·2017-10-27和云水间专门讨论过迅雷,楼主基本说全了!最初估值的时候就是反转股的苗,棒棒的点赞举报

- qinbafrank·2017-10-23看看会不会被打脸,😄点赞举报