铁矿石市场研究:价格再创历史新高,天花板在哪里?

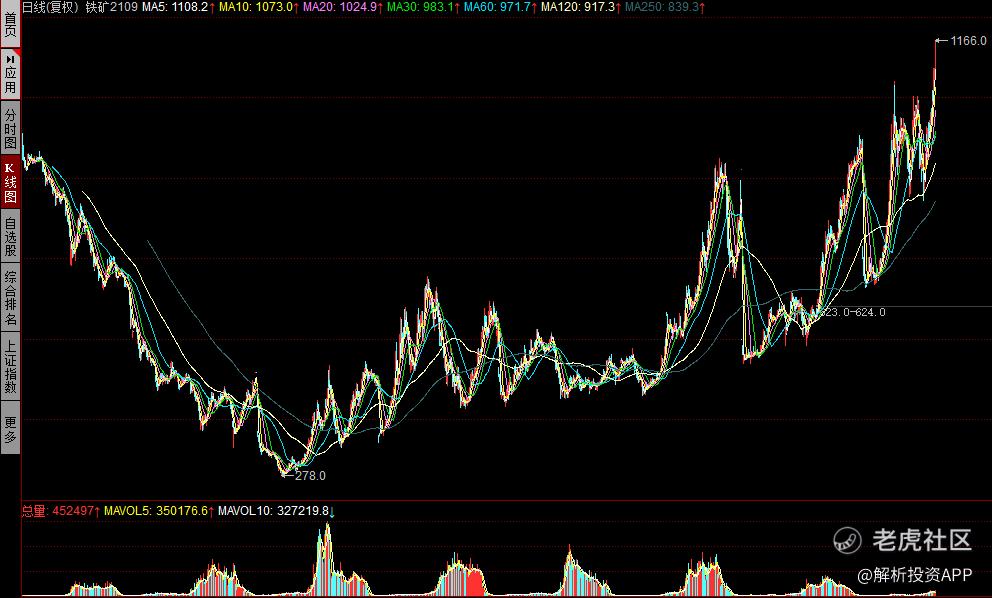

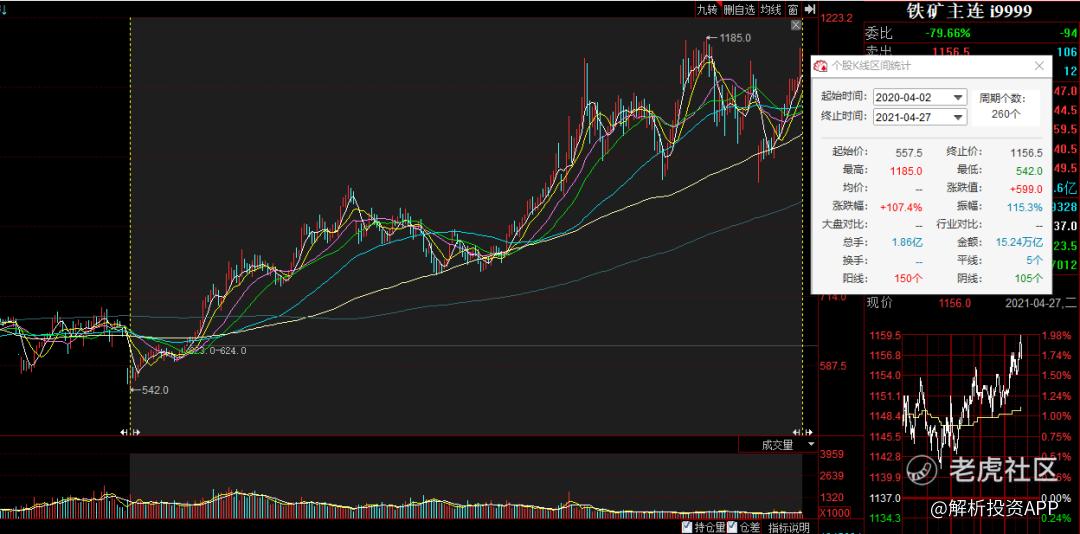

铁矿石期货主力合约又创新高!

在上周冲破1100元大关后,4月26日,铁矿石主力合约2109一度大涨超6%,触及1166元/吨,再创历史新高。4月27日,铁矿石延续涨势,下午收盘大涨1.89%。

虽然铁矿石价格快速上涨对相关开采企业来说是好消息,但对于钢铁行业,甚至对经济发展来说是不利的。

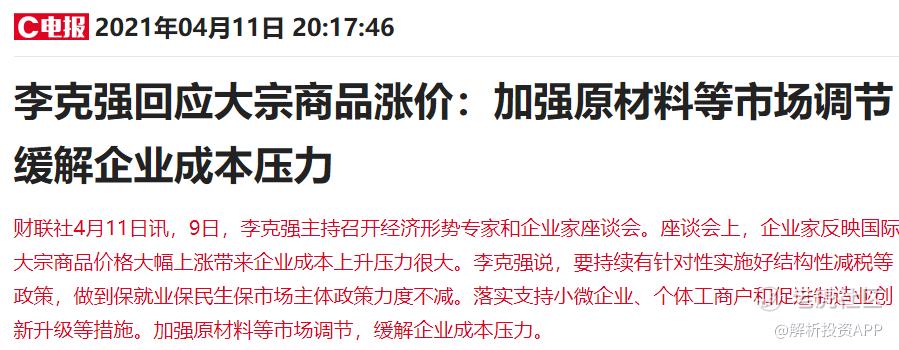

针对大宗商品涨价行为,**此前表示要加强原材料等市场调节,缓解企业成本压力。

发改委则表示,我国有充足的宏观政策空间,大宗商品不具备长期上涨基础。

那么近期铁矿石价格持续大涨的内在逻辑是什么呢?未来还有没有上涨空间?

铁矿石是钢铁生产企业的重要原材料,是含有铁单质或铁化合物,能够经济利用的矿石。

铁矿石的种类很多,用于炼铁的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)和菱铁矿(FeCO3)等,其中磁铁矿、赤铁矿含铁量较高。

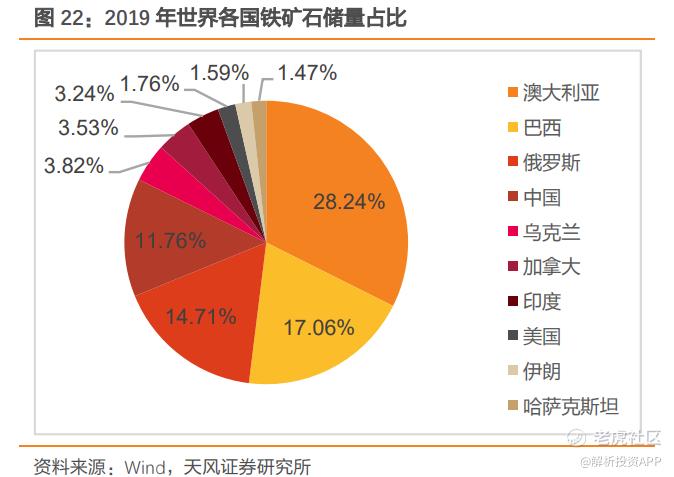

世界上铁矿资源主要集中在澳大利亚、巴西、俄罗斯、中国等国,分别占全球总储量的28.24%、17.06%、14.71%、11.76%,合计占比71.77%。

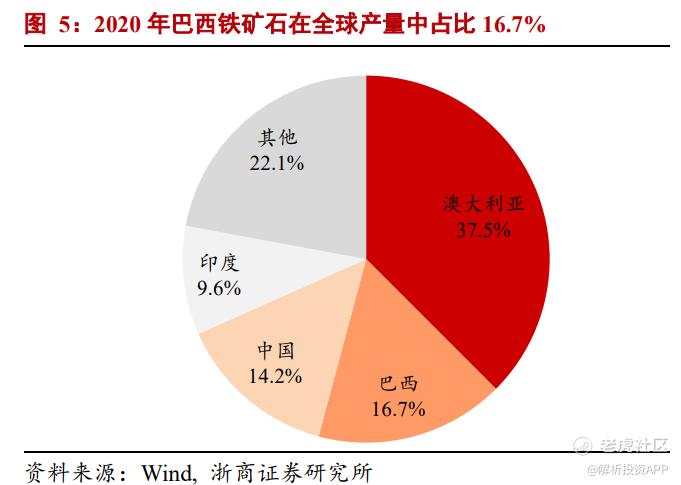

从产量来看,澳大利亚和印度依然排在第一、第二位置,合计产量超过全球产量的50%,中国、印度的产量位居第三、第四。

国外的铁矿资源比较集中,而且品位较高,国外矿企形成了规模优势,对铁矿石市场具有很大的话语权。

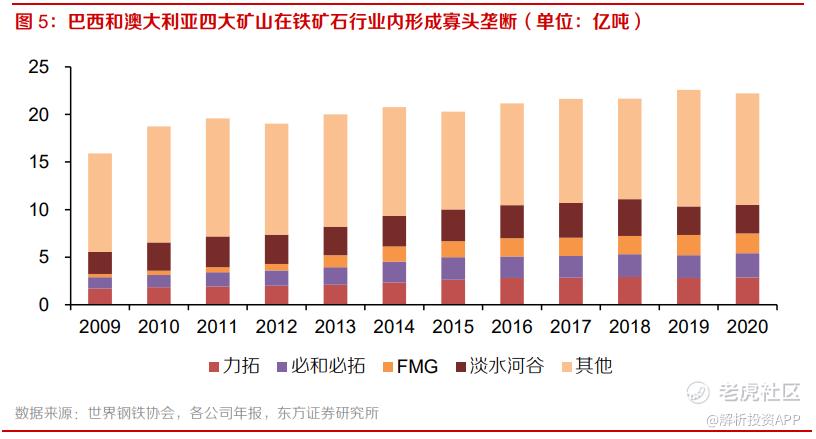

具体来看,巴西的淡水河谷、澳大利亚的必和必拓、力拓、FMG四大矿山基本上垄断了整个铁矿石供应市场。

2020年,全球铁矿石产量为22.21亿吨,其中淡水河谷、必和必拓、力拓、FMG铁矿石产量分别为3.00、2.55、2.86、2.08亿吨,合计占比高达47%。

我国的铁矿石储量虽然不少,但贫矿多、富矿少,平均品位低于世界平均水平。

并且我国是第一大钢铁工业大国,铁矿石需求量全球最大,占比在50%以上,自身铁矿石产量根本无法满足下游需求,每年都需要从国外进口大量的铁矿石。

根据海外总署统计数据,2020年我国铁矿石进口量高达 11.7 亿吨,约占国内铁矿石表观消费量的 82%,对外依赖度非常高。

我国进口铁矿石主要来自澳大利亚、巴西、南非、印度等国,其中澳大利亚和巴西占比80%以上。

自2020年4月份以来,我国铁矿石期货从542元/吨,一直涨至目前的1158元/吨,短短一年累计涨幅超过100%,这是什么原因导致的呢?

初步梳理下来,主要有量化宽松加码、供给恢复放缓、需求持续复苏、运费上涨等多方面原因。

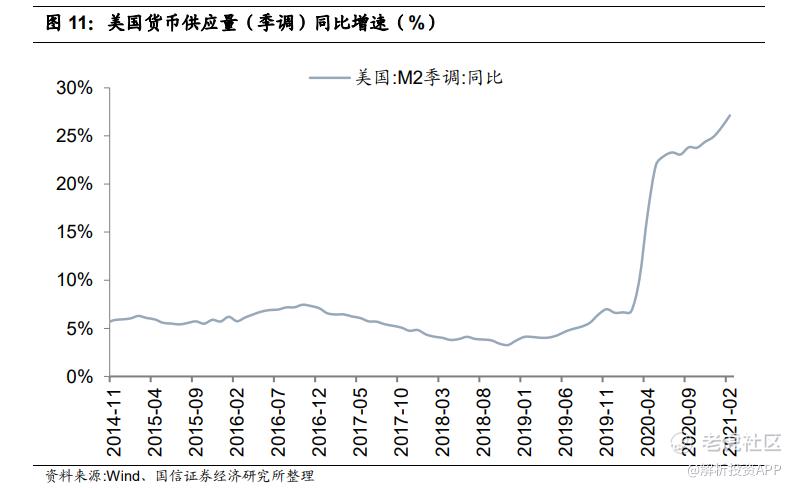

2020年因新冠疫情影响,世界经济受到严重冲击。美国、欧洲、日本等国家和地区纷纷开启了量化宽松的步伐,美国还抛出了9000亿美元援助计划和1.9万亿美元刺激方案。

在海外货币普遍超发的情况下,这必然会推动大额消费和大宗商品生产领域的投资。

并且,这还会出现高通胀预期,而大宗商品通常被视为通胀对冲工具,也会吸引更多的资金来投资。此外,美元持续走弱也推动大宗商品的集体上涨。

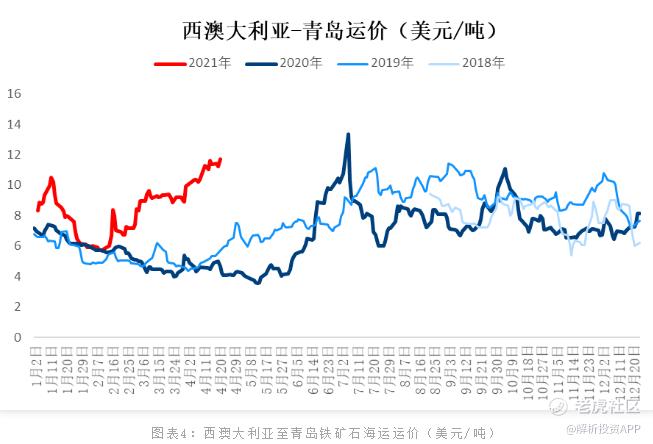

另外,随着国际贸易市场的持续复苏,航运景气度不断提升,出现运费上涨,集装箱一箱难求的局面。此前苏伊士运河堵船事件也推动集装箱船运费创新高。

而四大矿山的铁矿石主要通过航运送往世界各地,这无疑增加了铁矿石的销售成本,助推铁矿石价格进一步上涨。

从供给角度来看,我国的铁矿石以进口为主,2021年一季度我国铁矿砂及其精矿进口总量为28343.5万吨,同比增长约8%,支付金额增长了79.4%,达到427.38亿美元。

其中3月份进口量为1.02亿吨,同比增长19.05%,澳大利亚矿石进口量6139.89万吨,同比增长13.1%,占比6成以上。

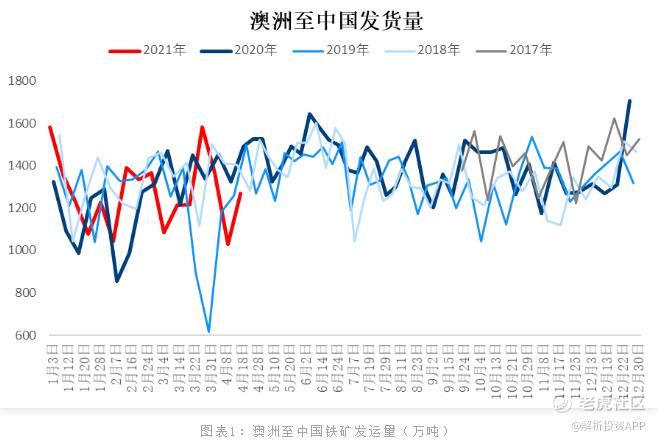

进入4月份以后,受天气等因素影响,澳大利华至中国的铁矿石发货量急速下滑。整体来看,跟前几年对比,我国今年以来铁矿石进口量整体变化不大。

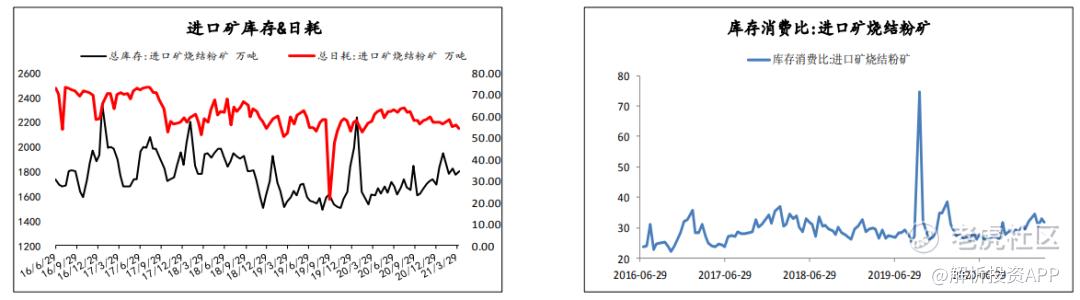

从库存来看,目前进口矿总库存整体不高,库存消费比维持在低位。

展望未来,澳大利亚、巴西铁矿石增产的可能性比较小,虽然这些生产商能够增加产量,但他们不一定会增产,因为他们更倾向于严格控制发货量,生产更高品位的产品,以确保更高的市场价格。

目前澳大利亚主要铁矿生产商投资的新矿中,很大一部分是替代产能。

需求方面,在全球经济持续复苏下,基建行业快速回暖,这将带动铁矿石需求的快速增长。

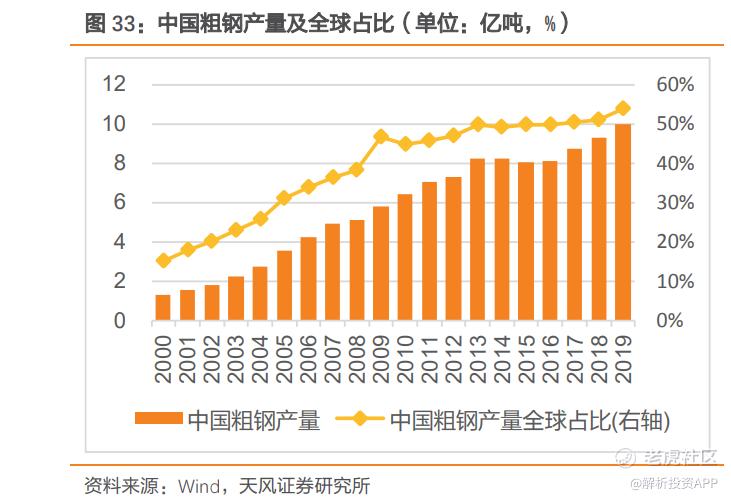

我们是基建大国,近年来粗钢产量稳步提升,产量占到全球50%左右,这为铁矿石需求提供了很好的保障。

另外,美国推出了2.25万亿美元基建计划,这也将推动全球基础设施建设快速发展。

从铁矿石下游钢铁的应用市场来看,有50%以上主要用于建筑领域,今年以来,我国房地产投资持续向好,美国房地产行业景气度提升,钢材需求量也会大幅提升。

但由于钢铁是个重污染行业,目前市场上主要担心的是碳中和政策会对钢铁限产。

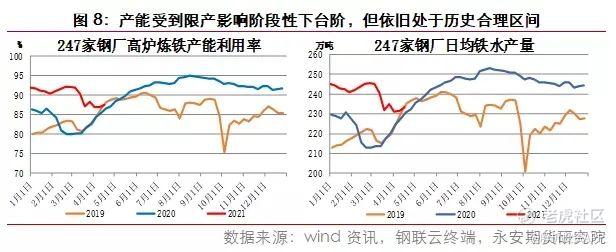

自今年唐山限产政策发布以来,247家日均铁水产量影响大约10万吨左右,整体还处在历史比较合理的区间。随着限产行动常态化发展,一些整改、检修产能或将重新生产。

另外,部分钢厂的单吨利润在4月史无前例的冲破了1000元大关,这将会刺激企业加码生产的热情,从而加大铁矿石补库存力度。

总体来看,目前铁矿石长短期逻辑略有不同,短期来看,受海外疫情好转各地复工复产影响,以及下游端钢材消费持续向好,钢厂高利润的影响,铁矿情绪面较为乐观,铁矿石价格仍有走强趋势。

但是长期来看,在碳中和、碳达峰大背景下,限产压产仍将作为今年交易核心逻辑。如果限产不再扩大,则铁矿大体供需略过剩,而一旦压产范围扩大,则铁矿石将进入到过剩状态,后续应更多关注政策层面变动。

铁矿石涨价对上游采选公司来说是利好,因为我国铁矿资源分布比较分散,品位较低,目前没有形成比较大型的铁矿石巨头。主营业务为铁矿石的上市公司主要有海南矿业、金岭矿业等。

海南矿业(601969):铁矿资源储量2.68亿吨(国内第一),平均品位46.68%(第一),产品直销宝钢、首钢等多家国内企业。2020年铁矿石业务收入19.96亿元,占比72.23%。

金岭矿业(000655):中国首家铁矿石公司,铁矿资源储量1.23亿吨(第三),平均品位45.23%(第二),高品位铁精粉含铁量基本在65%以上。2020年铁精粉收入10.44亿元,占比72.76%。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。