解构冯柳 | 08:《对操作策略和估值应用的一点思考 》(下)

枢纽导读:

- 价格对于账面价值的映射,包含了所有的可被量化的数据,如财务数据、业务销量。

- 价格对于内在价值的映射,包含了所有的定性因素,如管理层能力、护城河、品牌力。

- 安全边际就是这当两个层面映射的偏差。

- 盈亏同源是指盈利和亏损属于同一根源,买入与卖出的背后是同一个逻辑。

- 信息差不能保证收益,且不可以积累;认知差会带来超额收益,且可以长期积累。

- 真正创造超额收益的往往不是行业的内行,而是超越行业的认知差。

- 贪婪、恐惧、从众,这些在资本市场中会将风险无限放大的人性缺陷,恰恰正是在人类数数百万年进化中优胜劣汰保留下来的优秀基因。

- 资本市场与人类进化而来的优秀基因存在不可调和的矛盾。

《对操作策略和估值应用的一点思考》

2013.09

冯柳原文:

从上我们可以看出,现实与理论的差异是由于信息不对称导致的博弈行为复杂化,我们对估值的使用一定要从务实角度出发,先把它当作理解市场的工具,从它的异常中读出市场的思考和预期点、标识出此基础上的赔率分布、然后才是具体的价值估算。因为估值的前提是真相不被充分掌握,否则便是确值了,所以我们心里要清楚这只是一个随时会因情况而改变的概数,除非是在绝对边界下注且具备极端事件的排除能力,就像上例中你虽不能清楚金额但却可辨别真假的话,那在20以下你就拥有了相当确定的机会。

其实这也就是格雷厄姆的思想核心,只是他用了安全边际这样不太清晰的词,从而让人误以为是低估折让的含义。另外他所追求的破产清算价值高于购买价的极端边界太难出现,所以巴非特才会转到另外方向,就是成为绝对内行、不熟不做,但这是他中晚年才达到的境界,是之前长时间的沉淀使他成为多领域内行的,就早期来说,我认为他还是理解了格雷厄姆关于安全边际的核心,寻找基本面与估值的极限位而非低估位下手,只是格雷厄姆的极限指的是破产清算,我们的极限可以是企业最坏情况被排除就可以了,当然这就涉及到你对极限的认识能力,但不管如何,排除总比彻底掌握要简单一些。

END

====

01 安全边际 · 内在价值

正如冯柳所言,很多人将格雷厄姆「安全边际」机械地定义为「账面价值」低于公司「清算价值」,或者简单地理解为股票市值低于净资产。如果直接套用格雷厄姆这套方式进行投资,可能在中国的资本市场很难找到可以入手的优质投资标的。

因为格雷厄姆的《证券分析》完成于1934年,当时正值全球的经济大萧条时期。在那个时代,由于经济的动荡与金融市场的崩盘,股票的市值经常低于其发行公司的清算价值。

但当下中国资本市场的现状与格雷厄姆所处的时代有着巨大的差异,盲目的套用格雷厄姆「捡烟蒂」的策略不啻于刻舟求剑缘木求鱼。在流动性过剩的大环境下,跌破净资产的公司要么是自身出现严重爆雷的问题公司,如海航科技、渤海租赁、东旭光电,要么是重资产的夕阳产业,如河钢股份、鞍钢股份。所以说,我们不应该一味的简单模仿,而应根据市场的变化,不断地进化和发展「安全边际」和「内在价值」的边界。

如果说「内在价值」反映的是公司不可被精确、不可被量化的能力和「本质」,那就,那财务报表所体现的「账面价值」就是一种可以被简单量化的「表象」。

在市场中,价格对价值的反映要体现在两个方面:

一是,价格对于「账面价值」的映射。这包含了所有的可被量化的数据,如财务数据、业务销量等。

二是,价格对于「内在价值」的映射。其包含了所有的定性因素,如管理层能力、护城河、品牌力等。

「安全边际」就是这当两个层面映射的偏差。

因此,只有投资在市场空间大、商业模式佳、竞争格局好的行业中的具有核心竞争力的企业,才是真正的「安全边际」。

=======

冯柳原文:

接下来再谈谈我一直提倡的个性化操作策略,就是针对自身的能力圈情况而非股价可能有的运行轨迹来制定操作依据和估值参考,这样的好处是能令人放下得失心与各种不必要情绪来返观自身,实现与世界的合理对接。我觉得市场是一个博弈游戏,大家一定要明白自己处在什么样的位置上,知道与其他人的优劣差距在哪里,然后才能相应的做策略选择。

像我自己对白酒的领悟相对好点,算半个内行,所以敢等底牌做长线,哪怕当时在外人看来估值高到离谱,但我心里对未来有个大概认识,愿在里面参与调整,很多时候都是看了一个牌后再去等下个牌的揭开,中间有过很多次震荡,有时也会有担心,怕把到手的利润吐回去,但觉得自己能理解这个行业,所以也就克服了这些情绪坚持下来。

而去年到医药里只是因为判断不该有更坏的情况出现,但对究竟能多好还不清楚,不敢过分展望前景,所以拿了一年多的中线就退出了,把保住利润放首位,不觊觎行家的空间。而后到科技股里时,更多的是感觉到市场会向这个方向去,因为年初很多票的估值在往上抬,出现了估值异常,但由于自己完全是外行,只敢按中短线的标准来顺势做,在突破时追高进,虽然也找了理由来佐证自己,但心里并不坚定,所以短短几月就放弃了,这也是为什么很多朋友质疑我风格大变,其实是我没太搞懂的原因。

END

====

02 买卖合一 · 盈亏同源

我们只能赚取自身认知能力范围之内的钱。因此,投资策略的选择与自身能力圈匹配至关重要。

之所以投资策略需要与能力圈匹配,正是因为其背后所蕴含的「买卖合一,盈亏同源」的投资哲理。

所谓「盈亏同源」,指的是盈利和亏损来自于同一根源,买入与卖出的背后是同一个逻辑,让你做出买入选择和卖出选择背后所遵循的原则是一致的。简单来说,让你赚钱的理由,也正是最终让你赔钱的原因。

如果是基于估值修复的预期进行买入,那就应在估值修复时卖出;如果是基于业绩增长预期买入,那就应在业绩兑现时卖出。

真正理性的投资者会在价格上涨且超出预期时果断卖出,因为在他们看来后续的上涨已经与他们无关,他们已经不能够理解后续的上涨逻辑,市场先生给出的价格已经远远超出了他们的认知范围。

最近在朋友圈盛传的这句「靠运气赚来的钱,也会再凭实力亏回去」,可能就是对「盈亏同源」理论形象的解释。

=======

冯柳原文:

综上我们可以看到,内行的机会是最多最大的,只要能看清事实,大部分时候都可以参与市场,可以低买亦可高买,所以扩大能力圈让自己成为更多领域的内行是投资最关键之处;而外行只能放弃思考,尽量跟随市场做中短线,在估值反常时下手,低于合理位卖、高于合理位买,同时需要一整套的舱位及交易策略和趋势判断能力为辅助,以此对冲掉归纳逻辑下所必然导致的较高失误率;至于中间状态的机会则最少,只能耐心等到边界处下手,极低位买合理处卖,且需对极端情况有足够的理解和重视,通过与市场的心智较量获得中线机会,同时在过程中加快熟悉以便得到更长期的理解。

END

====

03 不知妻美的内行困境

我并不完全认同冯柳「内行的机会是最多最大」的观点,因为内行极易出现「不知妻美刘强东」的情况。

我们常说投资就是赚认知的钱。理论上讲,「内行」所掌握的行业信息理应是最前沿,最全面的,那为何我还要说内行会出现「不知妻美」的情况呢?

在我看来「不知妻美」主要由以下两点原因造成:

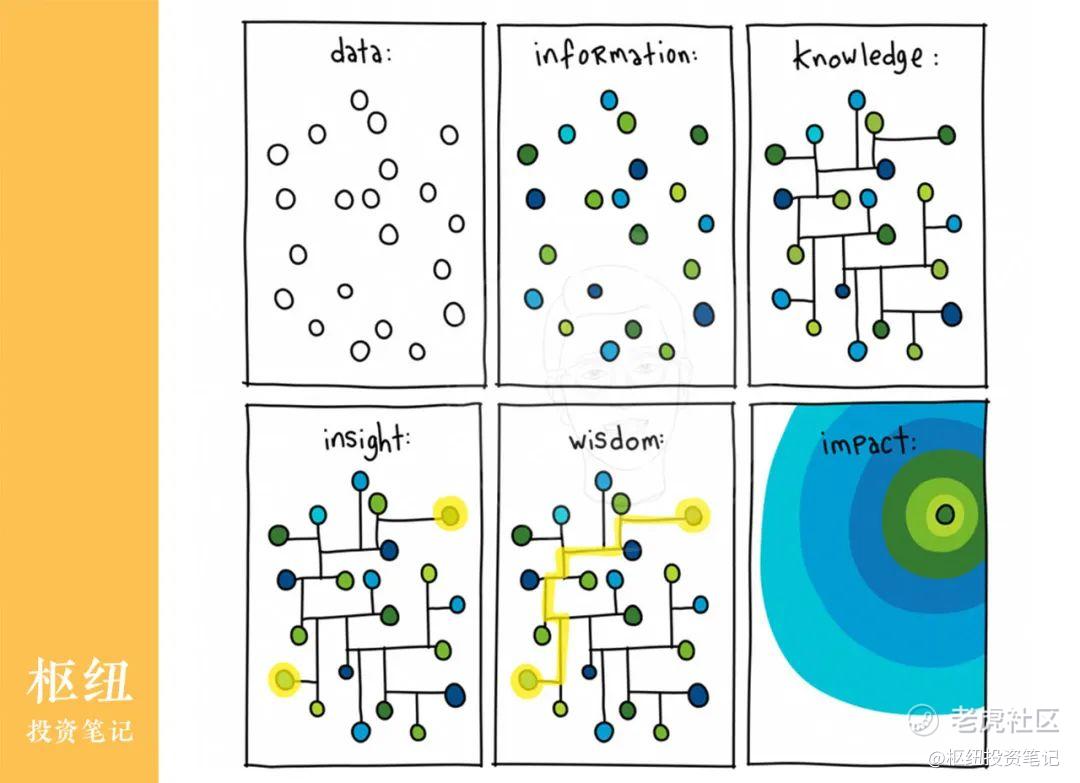

1. 数据 < 信息 < 知识 < 洞见 < 认知

诚然,很多「内行」对于行业内的信息、数据都如数家珍,对于行业内的前沿科技都有着独到的洞见,但是数据、信息、知识与洞见并不能够百分百保证投资的成功,只有将所有一切融汇贯通,凝结提炼成自己对于行业的独到认知,形成超于其他人的「认知差」,才可能将「内行」的积累转变为收益。

所谓的「认知差」,就是对行业变动因素能够达到远超其他投资者的深刻认知。

「信息差」不能保证收益,且不可以积累;

「认知差」会带来超额收益,且可以长期积累。

2. 距离产生美

因为「内行」对于行业太熟悉,弊端、短板看的一清二楚;与此同时,优点也随着相处日久逐渐变得不再心动。

所以,内行总是选择性忽视行业内的优点,而聚焦在细枝末节的瑕疵上。

距离没了,美也就没了。

正因如此,真正创造超额收益的往往不是「行业的内行」,而是「超越行业的认知差」。

=======

冯柳原文:

最后再说段题外话,有人以市场不同阶段的巨大差异来论证市场错误的存在,我觉得是不恰当的。虽然我不想说市场永远正确这样的话,但即便它是错的,你也该假认它正确。

不和能决定你命运的人去争执对抗傻讲道理是我过去读史时的体会,对错是由强者来裁定的,其他人只应去观察决定强弱的因素和其改变的契机,否则就是政治上的幼稚与迂腐。

像有些票炒的很离谱,有人说应该去放空,认为不符合估值常识。我说那文㗆也很不合理,你刚开始就能找到无数经济和社会上的证据来否定它,但它也持续了十年之久。站到它对立面的人都遭到了巨大的打击,而如果你等到毛主席逝世后再来表态或许还可从中获益。

所以找到导致其癫狂的主因并等待其变化的时机远比评判对错更有意义。当然,也许有人会不介意去忍受较长时间的寂寞与痛苦去等待光明,以此弥补掉我们有可能对时机的把握不足,但前提是你得避免毁灭性的打击以活到胜利到来的时刻,故而拒绝负债买入与决不做空是原则性前提,这也是巴非特的坚持,从这点来看,巴老对市场同样是存有敬畏的。

END

====

04 市场 · 基因悖论

冯柳的这段话中蕴含着一个有意思的悖论,我个人称之为「市场 · 基因悖论」。关于「市场 · 基因悖论」我会后续专门写文章详细阐述,今天就先给大家写一个引子。

「贪婪」、「恐惧」、「从众」这些在资本市场中会将风险无限放大的「人性缺陷」,恰恰正是在人类数数百万年进化中优胜劣汰保留下来的「优秀基因」。

贪婪的基因

只有稳定能量的供给才能保证物种的延续。我们试想,在物质资源短缺的人类早期,当一头猎物被捕获后,那些尽可能多的将食物「贪婪」地据为己有的人类祖先存活了下来;而那些「不贪婪」的人类,因为能量不足以满足自身的消耗,理所当然就被物种进化无情地淘汰。

恐惧的基因

在广袤的原始森林中,暗藏着无数可以轻易夺走人类性命的飞禽猛兽,那些不懂得「恐惧」的勇士,早已都已经成为那些大型猛禽的果腹美餐,只有那些懂得「恐惧」的基因才一直得以延续至今。

从众的基因

选择「独立」的人类,因为落单,极易成为猛兽攻击的对象。同时,在缺少工具的人类早期,靠单打独斗能捕获猎物的概率极低,缺少稳定的食物能量来源,在另一方面加速了「独立」基因的消亡,选择「从众」也被写入人类的基因。

想来唏嘘,正是这些曾经保护我们人类得以生存繁衍的基因,铸成了人类在资本市场中不断犯错不断亏损的祸源。

写在最后

写到这里我忽然想到,索罗斯在《金融炼金术》中反复强调的「Theory Of Reflexivity」,可能所要反射的正是人类优胜劣汰进化而来的「优秀基因」吧。

解构·冯柳全集·系列文章

$京东(JD)$ $特斯拉(TSLA)$ $小米集团-W(01810)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好文必须分享!

不知妻美刘强东的这种“灯下黑”的情况,确实很常见哈。

我周围那些在大厂工作的朋友,没一个说自己公司好话的。都在疯狂吐槽。

小米,拼多多,B站被喷的最狠。

$小米集团-W(01810)$ $拼多多(PDD)$ $哔哩哔哩(BILI)$

买卖同源!

这个观点值得假期认真思考!

$蔚来(NIO)$ $特斯拉(TSLA)$ $腾讯控股(00700)$